作者:宋宣

编辑:纪楠

来源:勺子课堂(ID:shaozisxy)

赢商网经授权转载。

1251天前海底捞(需求面积:900-1200平方米)成功在港交所上市

上市后的海底捞被聚光灯照射的无处遁形,曾经学不会的海底捞,如今所有数据也因为上市而曝光在所有投资者面前。疫情之下的海底捞数据,让我们以更加清晰的角度看到了一个也会犯错、但仍强大的中国餐饮企业。

本文摘取了海底捞2018年-2022年的部分主要经营数据,结合财报和公开的行业数据,力图展现出一个真实的、仍值得我们学习的海底捞。

01

海底捞的身后

50762家火锅企业

正所谓“水大鱼大”,大鱼一定生活在深阔的水域中。餐饮企业的大首先因为其所处的赛道的大、与赛道本身的发展速度。2021年火锅行业企业注册总数达50762家,2019年火锅行业规模为5295亿,2020年下跌20%。2021年这一数字回归至5000亿级别,但仍低于2019年水平。整体来说,在4万亿的餐饮市场中火锅所比重够大也足够重要。

18.3%连锁化率

餐饮行业很重要的特征便是大而分散,虽然市场规模、体量足够。但是集中程度非常低,相比日本、美国我国餐饮行业连锁化率仍处于较低的水平。但疫情给了连锁机会,中小商家由于缺乏供应链、房租等成本议价能力且资金池较浅,使得中小商家的死亡率在疫情期间大幅上升,反观连锁餐饮品牌由于持续积累而获得的抗风险能力更高,在中小商家死亡的过程中能够以更低价格获得更优租金等成本优势,使得连锁化率反而因为疫情而得到提升。

2020年餐饮行业连锁化率整体提高2%,达15.1%,而火锅行业连锁化进程也在这一时期明显加快,至2020年末这一数字已达18.3%。百家门店以上的火锅连锁品牌占比也从2019年的12.7%增长至16.2%,整个火锅行业发生的马太效应非常明显。而之所以火锅行业取得了更好的市场反馈,更主要的原因还有如下几方面。

其一,丰俭由人的品类特征,火锅是典型“千菜一味”的品类,这一特规模的解决了顾客个性化的饮食需求问题,使得品类本身可以面向更多的用户群。

其二,外卖和便利店的崛起大幅度的替代了线下一人食市场及部分快餐的堂食市场,消费者来到线下的理由更偏向于“小聚”及场景消费,火锅围炉而坐的饮食特征更符合用户来到线下的原因。

其三,由于火锅的标准化能力远远高于其它餐饮品类,其更容易获得更低生产成本但更高营收效率的经营优势。

可以佐证以上几点的一个例子便是与火锅行业具有相似品类特征的烧烤领域在疫情期间同样门店增速快速提升,其门店数占全行业比重从4.1%增长至4.7%,连锁化率也从7.8%增长至9.4%。(数据来源:美团&中国饭店协会)

02

海底捞的基本面

404.97亿元营收

疫情以来,海底捞确实走了一些弯路,但是从海外麦当劳、星巴克的增长案例再到国内老乡鸡、乡村基的扩张之路,均可发现,连锁发展在规模扩张道路中遇到阶段性战略收缩几乎是每一家超级品牌都会遇到的历史必然。(见文末扩展阅读)

如今海底捞依然保持着绝对的中餐霸主地位,报告显示,2021年海底捞总收入已超过400亿元,达到404.97亿元的高位。而这一数字是连续多年快速增长的结果。2018年、2019年海底捞的收入增速分别为58.8%和55.3%,其中这两年海外市场增速更是高达88%和71.9%。到了2020年疫情来临,海底捞依然保持了各市场平均7.4%的收入增速。

近40亿元亏损

海底捞2021年业绩预告显示2021年海底捞的净利润为-45至-38亿元,这一数字虽然在关店300家计划对外公布时就已经预告但仍让很多人大感意外。

那么海底捞为什么会突然出现亏损?

出现大规模亏损主要原因仍与关店高度相关。亏损金额中,大部分的金额为“处置长期资产所带来的一次性损失”,这一数字为33亿至39亿元,占总亏损金额的86%。

回看海底捞上市后从业绩增长到如今的业绩亏损,我们不难发现,“快速开店”策略对海底捞而言成也萧何败也萧何。2018年上市之后,获得融资的海底捞的门店增速持续爆发,且每一年的扩店速度本身也是高速增长。疫情之前的2018年、2019年海底捞分别扩店41家、84家,2020年、2021年疫情之下,海底捞的扩店速度反而更快达65家和255家。快速拓店极大的推高了海底捞连续多年的收入规模,但也同样埋下隐患。

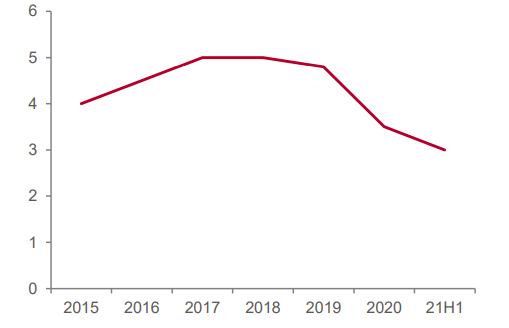

虽然亏损的主要原因是关店带来的资产减值,但这并不代表着门店本身业绩就没问题。这一点从门店同店业绩的增长便可得出,首先门店的翻台持续下降,2015年海底捞的日均翻台数破4,并在2017、2018年达到巅峰:日均翻台达5次。从2019年开始,这一数字开始逐年下降2019年及2020年这一数字跌至4.8及3.5。

同店业绩因翻台下降、运营成本上涨等门店营收效率下降而大受影响,同店增速从2018年的6.2%下降至2019年1.6%,这一时期海底捞的股价也因此持续下挫,可见资本对于连锁餐饮企业的同店增长关切要远高于门店增速关切,而其中最为关键的数字便是翻台。

△海底捞的翻台率自上市后逐渐开始下降

03

海底捞的改善

关闭300家门店背后的细节

2021年11月海底捞宣布,将在2021年12月31日前逐步关停300家左右的门店,约占总门店数的18.8%,其中部分门店暂时休整、择机重开,休整周期最长不超过2年。这一快刀斩乱麻的手腕在令人吃惊的同时,也一度引发餐饮人对自身品牌的思考,甚至在此之后多家餐饮企业也接连宣布规模关店计划。

抛开感性因素,我们来看一下海底捞到底是如何选择这300家门店的。海底捞给出的门店筛选要素有这样几项:

1、门店处于非成熟商圈。

2、周边门店密度过高引起新、旧门店分流效应。

3、近1-2年新开的门店。

4、平均翻台低于2次/天。

5、处于净利及现金流亏损状况。

选址要素占了2点,其余均为门店经营效率及经营稳定性要素。而所有选择要素的指向均为同店业绩的好坏。可见,同店增长已成为海底捞迫在眉睫挽救股价的重中之重,在这一背景下,啄木鸟计划开始发力

啄木鸟计划

杨丽娟是海底捞第一家门店的服务员,从十几岁到进入海底捞打工还债,到海底捞市值破千亿港币她的身价也突破到30亿,杨丽娟已经成为海底捞传奇的一部分。如今身为执行董事兼副首席执行官的她再披战袍,挽救危局,亲自负责“啄木鸟计划”。

△张勇与杨丽娟

围绕业绩的下行,海底捞的啄木鸟计划主要围绕以下几方面进行:

1、恢复学习发展中心、统一培养优秀后备人员,并且对新招聘人员进行系统培训

2、恢复大区管理制度,将全国分成7个大区和2个后备大区,一个大区管理10个家族长,缩小管理半径。

3、持续传达企业文化及双手改变命运的价值观,大力倡导爱和责任为核心的奉献精神,

4、适时收缩集团的业务扩张计划,若平均翻台率低于4次/天,原则上不会新开设门店。

在啄木鸟计划中,我们可以明显看到,4项基本措施中,3项关乎“人”。在关闭300家门店的公告中也同样如此,虽然整个海底捞承担了巨大的成本压力,但依然宣布不裁员。门店员工可以前往就近门店或回到家乡门店继续工作,其中店经理可以选择:

1、接任淘汰门店的经理。

2、在师傅、家族长或大区经理身边再学习,

3、在职能部门从事产品研发、供应链工作。

曾有人在湖畔大学的一次课程中提问海底捞创始人张勇,海底捞的使命、愿景、价值观是什么?张勇在讲台上连续高声说了三遍:双手改变命运!双手改变命运!双手改变命运!

海底捞对“人”的重视流露在与海底捞相关的很多信息当中。犯错误的是“人”,能够挽救危局的依然是“人”,人的价值依然是每一个餐饮企业的最核心竞争力,人在、阵地在,人在,一切就还有机会。

23.37亿元融资

利用杠杆解决问题,是每一个企业做大后必然选择,如今的海底捞显然已经可以灵活善用这一手段。

截至2021年6月底,海底捞账面现金为35.24亿元。但对于大量关店带来的资金压力而言,这些现金显然不够。2021年11月海底捞发布公告将以20.43港元/股,配售1.14亿股现有股份,占比公司已发行股本约2.11%,融资净额为23.37亿港元。

公告同时给出了这笔融资的使用去向:

约7.01亿(占比30%)用于提升供应链管理和产品开发能力。

约7.01亿港元(占比30%)用于偿还银行贷款融资。

约9.35亿港元(占比40%)用于集团营运资金及一般用途。

04

海底捞的未来

翻台恢复至同期106%

海底捞的一系列复苏计划在2021年末及2022年春节期间逐步展现出效果,2022年春节假期(除夕至初五),海底捞门店平均翻台达到2021年同期的106%,恢复至2019年疫情之前同期的70%。这也表明啄木鸟计划正在逐步落地,效果正在逐渐显现。

由此市场也给出了对海底捞更高的收入预计,东吴证券预测显示,2022年海底捞预计收入417.51亿,同比预计增长4.13%、净利润4.54亿,2023年预计收入488.25亿,同比预计增长16.94%、净利润26.16亿。在门店数净增数量大幅减少的情况下,这一业绩显然需要翻台率的回升推高同店增长来支撑。

外卖持续保持两位数增长

海底捞外卖的增长空间一直是资本与市场所期待的,2020年海底捞外卖业务收入为7.18亿元,同比增速60%,由于外卖收入占海底捞总收入比例依然较低,仅为2.51%,所以外卖营业额必然还将加速增长。

7款新品及策略

海底捞的改善也同步在产品端展开,在对手打出“产品主义”的时候,海底捞也开始有节奏、章法的进行上新。2021年12月底,海底捞发布了2022年的新品菜单包括真香锅、海底捞羊肉天团、一口脆嫩豌豆尖、酥酥嫩嫩炸牛奶等7款产品。

对于规模关店后的首次上新发布,其中有两个细节值得关注。

其一,海底捞的上新被分为全国上新、区域上新。这一举措适应了海底捞在全国扩张以及进军下沉市场的策略。

其二,海底捞的上新主要围绕:锅底、菜品、小吃、饮品及体验。

其中将“体验”作为上新的要素最值得思考,可窥探海底捞的经营思路已将“体验”作为门店的产品,而非只有菜品才是产品。

饮品层面也颇为值得关注,2017年至今海底捞连续推出饮品品牌:精酿啤酒品牌“海底捞啤酒”、乳酸菌饮料品牌“鲜小菌”,同时在门店中增加了自制的果酒、米酒、气泡水,对饮品的发力也将抬高门店的客单,最终实现同店业绩的增长。

接班人计划下的第二品牌

2020年4月在海底捞创始人张勇宣布接班人计划后,海底捞内部创业的热潮便逐渐开始,一方面高管可以因此拿到更高的接班“积分”,另一方面,海底捞也在积极寻找第二曲线,除了上市之前完成内部收购的冒菜品牌“U鼎”及上市后收购的“汉舍”及“Hao Noodle”,目前已知的海底捞第二品牌还包括:秦小贤、捞派有面儿、十八汆、佰麸私房面、孟小将、骆大嫂、饭饭林、制茶乐园、乔乔的粉、江湖海底、苗师兄鲜炒鸡,同时,2020年海底捞在北京开出首个火锅食材超市。

但海底捞并未披露这些门店的实际业绩情况及发展计划,但也可以看出,全部第二品牌都处于中长期能够大规模连锁化的品类赛道,且店型更轻巧。这一点或可体现海底捞对未来连锁餐饮趋势的判断。

下沉是扩张主题

回到开店,在海底捞扩张策略中“下沉”的趋势非常明显。海底捞2018、2019、2020年三线以下城市的增速分别为122.5%、71%、40.9%。下沉的好处也非常明显,一方面进一步缓解整个海底捞的租金压力,同时下沉可以对冲人工成本的不断上涨。当然更重要的是,在一线市场竞争更加激烈、市场饱和度更高的情况下,下沉市场显然可以大幅抬高海底捞的未来的增长天花板。

海底捞的科技赋能

海底捞持续在用户端数据积累也是海底捞顾客服务发展的一条“暗线”,火锅品类可以天然的解决“规模的满足顾客个性化需求”这一痛点,但海底捞显然不只是一个吃品类红利的品牌。如何能够更细致入微的让消费者获得更优的服务体验,是海底捞一直在思考的。早期可以用店长的好脑力来记忆每个顾客的行为习惯,由此提供周到服务,但体量一大、顾客一多,显然这点就很难做到了。

从海底捞使用iPad点餐开始,海底捞的数据赋能就已经开始了。用户的口味习惯、服务特征、生日日期均被记录在案。近期有顾客发现海底捞给顾客打标签,也侧面证实了海底捞正在用数据赋能自己的服务。

从公开的资料中看海底捞与科大讯飞、用友均成立了科技公司,分别为:安徽讯飞至悦科技有限公司和红火台网络科技有限公司,其背后的持股方式均为使用上海海悦投资进行持股,而海悦投资的实际控制人便是海底捞创始人张勇。

为避免广告嫌疑这里就不再介绍两家公司提供的对内及对外服务,但整体上,海底捞已将服务这一海底捞最明显的门店运营护城河提升到了数据层面。这或许也正是顾客休想在海底捞偷偷过生日的底层原因…

结语

在罗列了海底捞的一系列数据和动作之后,对比麦当劳、星巴克的扩张历史,我们或许可以反思一个问题,一个连锁餐饮企业真正的核心能力是什么?可以得到的一个表面答案是:复制自己的能力、延续品牌生命力的能力或者说自我进化的能力。

任何企业都是时代的企业,因时而变、因势而变,遇变则变甚至引领变化,是优秀企业的特征。但这其实是“核心能力”的结果,而非原因。

透过海底捞、星巴克、麦当劳突破自己连锁瓶颈的案例,我们不难发现,能够不断纠偏的依然是“人”的能动性。短期看来,关键人物如创始人的作用非常重要,正如没有张勇的力挽狂澜,就不会出现敢于同时关闭300家门店的举措。但长期看来,基于企业内共同认可的价值观及“财散人聚”的分利机制而形成的强大“组织力”或许是核心关键。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

海底捞、呷哺呷哺这些享受型的餐饮消费被抑制,自然影响到公司的业务。而Helen’s小酒馆,在餐饮需求层次中的位置,比海底捞还要高出不少。

海底捞预计上半年收入同比下降约20%,并将录得净亏损9-10亿元,主要是受疫情影响。值得一提的是,该期间内,海底捞仍积极开设新门店。

日式中华料理品牌“大阪王将”接连在中国开店,且计划2022年内以上海为主再开5家;其已在日本本土布局351家门店,全球开设近500家。

赢商网账号登录

赢商网账号登录

未登录

未登录