出品|餐饮O2O

作者|王莉萍

近日,才在2月份获得超6亿融资的头部茶饮品牌书亦烧仙草(需求面积:30-100平方米),也宣布正式入股长沙连锁咖啡品牌「DOC咖啡」,在DOC咖啡中持股23.5%,为该公司第二大股东。

作为一个门店数超过7000家的头部茶饮品牌,书亦入局咖啡后的底层逻辑是什么?

如今国内几家头部茶饮品牌,开始在“内卷”中寻求“破局”。2021年来,国内几大头部茶饮品牌一边融资、一边频频对外投资。

头部茶饮品牌开始亲自下场投资,印证了新茶饮的天花板和企业自身局限性。

在如今市场环境阶段性萎缩、品牌竞争激烈的情况下,茶饮品牌与其顶着高经营风险加大市场投放、拓展线下渠道;不如降低成本、提高利润率,进行精细化运营,同时寻找并开拓多元化业务。

01

新茶饮进入下半场

2022年,新茶饮赛道内卷化已是不容忽视的事实。

这种内卷化最明显的表现就是“降价”。

高端茶饮品牌喜茶、奈雪的茶纷纷降价,想要抢占中端茶饮市场;中端茶饮如茶颜悦色,因为供应链与原材料上涨等缘故,又不得不涨价应对。

高端与中端两个梯队的茶饮产品价格越来越模糊,竞争愈发激烈。

随后的3月29日晚间,“茶饮第一股”奈雪的茶交出了自上市以来的首份年报“成绩单”,1.45亿元的亏损业绩更让人看到了茶饮市场的“天花板”。

多组研究数据显示,新茶饮行业在经历2020年-2021年上半年的热度后增速已放缓。

企查查显示,目前我国现存奶茶相关企业33.15万家,近十年来相关企业注册量不断增加,2018、2019年分别新增企业7.26万家、8.84万家。

2020年迎来扩容高潮,新增9.48万家。2021年新增8.56万家,但增速有所放缓。

中国连锁经营协会报告预计,未来2-3年,新茶饮整体增速将调整为10%-15%。

经历了野蛮生长和高速扩张后,已形成头部品牌的新茶饮市场,竞争更加激烈,增长速度放缓,显然已走入“下半场”。

而下半场的竞争,显然更残酷血腥,从拼产品、拼价格、拼渠道、拼营销,进入供应链、资本化、组织力等多纬度全链条的竞争。

02

头部茶饮品牌寻找新增长点

面对新茶饮赛道降速的行业趋势,茶饮品牌们该如何自救呢?

看懂研究院研究员孙禄认为:

“从大环境来看,各大茶饮品牌面临市场环境阶段性萎缩、竞品品牌竞争激烈的情况,各大企业与其面临高经营风险,进行线下渠道拓展和加大市场投放,不如降低成本、提高利润率进行精细化运营,同时寻找并开展有潜力的多元化业务。”

“相比拓展自身不擅长的多元化业务,充分利用自身近年来积攒的PE资源,聚焦固定的几条赛道进行投资,孵化并寻找新领域的模式,会更适合由行业高速成长期到成熟期的头部企业作为战略期过渡。”

在餐饮O2O(ID:coffeeo2o)看来,当行业增速减缓时,企业可以尝试从两个方向进化。

1、强化组织力,持续提升产品和服务能力,优化后端供应链,增加品牌盈利能力。

2、尝试“五多”战略布局,即多品牌、多品类、多场景、多渠道、多客群,其中尤以多品牌寻找第二增长点。

投资,显然是茶饮品牌寻找新增长点的好方法。

早在2021年期间,茶饮头部品牌喜茶就已连续发力对外投资。餐饮O2O梳理统计,2021年7月至11月,5个月期间喜茶连续投了5个品牌。

红星资本局制图

此外,喜茶还参与了和気桃桃的战略投资、与BAI资本一起领投了WAT预调酒。

蜜雪冰城也在2021年10月份新增了一笔对外投资,投资了一家广东茶饮品牌——汇茶。

同年,长沙网红奶茶品牌茶颜悦色也进行一笔对外投资,投资了长沙本土茶饮品牌“果呀呀”。

2022年4月5日,奈雪也紧随其后,成立深圳市美好自有力量投资公司。近日,奈雪的即饮产品销量大增,传闻收购RTD(即饮饮品Ready To Drink)产线。

03

咖啡或是新茶饮“新未来”

哪个赛道比较适合如今的头部茶饮品牌投资呢?在餐饮O2O看来,投资同为饮品赛道的咖啡,不失为一个不错的选择。

一、咖啡赛道充满吸引力

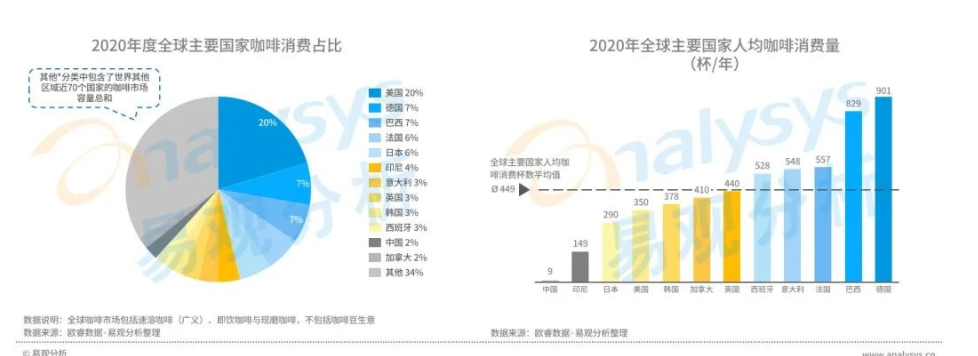

艾媒咨询(iiMedia Research)数据显示,2021年中国咖啡市场规模约3817亿元,中国消费者饮食观念发生了改变,咖啡逐渐在中国消费者生活中普及。

中国咖啡市场进入高速发展的阶段,预计行业保持27.2%的增长率上升,2025年中国咖啡市场规模将达1万亿元。

可以说,这是一个名副其实的万亿赛道。

而且,咖啡与茶饮不同,咖啡产品本身具备很强的瘾性,消费者复购的欲望更强烈。对于习惯喝咖啡的人而言,咖啡是一个远比新式茶饮更为高频的饮品。

而且,咖啡自动化、标准化程度更高,相比茶饮而言能够实现更高的毛利润。

最重要的是,相较于内卷化已经很严峻的茶饮赛道而言,咖啡市场除了瑞幸、星巴克等头部玩家外,目前还未跑出大量区域或者千店级品牌,还有很大的增长空间。

而且,与新茶饮赛道的降速不同,近日咖啡赛道非常“火爆”。

先是老牌餐饮狗不理入局咖啡赛道。随后,邮政、旺旺等非餐饮品牌也开始跨界卖咖啡。而在此之前,中石化、中石油已然入局。

3月份,Manner Coffee更是一口气开了200家咖啡店,震惊整个餐饮界。

3月24日,瑞幸咖啡公布2021年第四季度及2021财年未经审计的财务报告,瑞幸咖啡总净收入达到79.653亿元,较2020财年的40.33亿元增长了97.5%。

瑞幸门店年度盈利达到12.528亿元,而就在2020年,这个数字还是负4.347亿元。

在门店数目上,瑞幸更是超越了星巴克。截至2021年末,瑞幸咖啡的门店总数已达到6024家,其中自营门店4397家,联营门店1627家,首次超过了星巴克的5557家,成为中国最大的连锁咖啡品牌之一。

正是瑞幸的“逆袭战绩”更是为热门的咖啡赛道“加了一把火”。

4月24日,电商大佬淘宝天猫也忍不住入局近来,发布2022年咖啡商家扶持计划,预计一年内孵化50多个千万规模以上的咖啡新品牌。

该计划将面向9万家线下咖啡馆、烘焙厂、海外进口咖啡贸易商以及愿意在淘宝天猫创业的新咖啡商家。

二、茶饮入局咖啡优势多

同为饮品赛道,茶饮赛道与咖啡赛道除了产品不同,契合度非常高,有着天然的“合作”基因。

1.客群理解优势

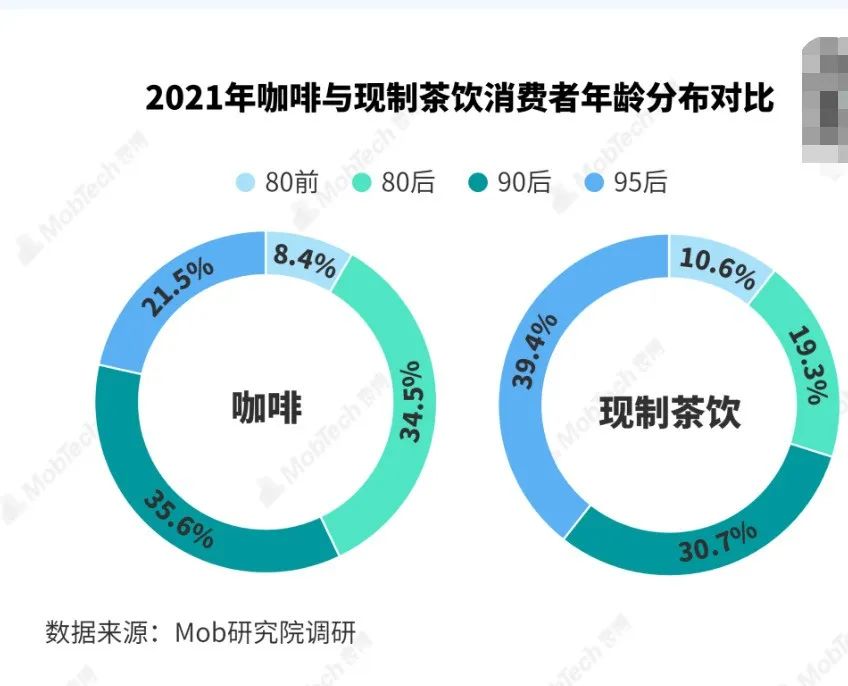

咖啡和和茶饮主打的都是社交性场景,主要消费群体都是90后和95后,占比超5成,且都是以女性为主。

融合即代表竞争,消费者们的下午茶一般不会出现“左手一杯咖啡,右手一杯奶茶”的现象,所以他们想要点一杯下午茶的时候,通常要面临 “2选1”的情况。

但融合也意味着现在的茶饮品牌,在对客群的理解上有着天然的优势,可以与当下处于初期发展阶段的咖啡品牌互补。

2.供应链优势

目前国内咖啡市场发展依然处于比较初级的阶段,咖啡品牌们普遍分布在一二线城市,下沉市场布局不足。

相反,茶饮赛道经过这些年布局,品牌们特别是蜜雪冰城、书亦烧仙草等头部平台,茶饮门店在三线及以下城市的占比达48.8%。

茶饮入局咖啡市场,正可以利用自身的供应链优势,帮助咖啡品牌们赢得这场“下沉市场”之战。

3、产品研发优势

茶饮品牌凭借多年对消费者口味的探索,及高频SKU迭代积累的研发经验,早已形成了自己的一整套研发理念。

茶饮入局咖啡,完全可以凭借这一整套理念和完善的研发团队,以奶茶和咖啡跨界融合的方式,研发出更多咖啡类的新爆品。

除了这些优势外,在数字化、新零售层面,茶饮也有值得咖啡们借鉴的地方。

事实上,早在2017年,蜜雪冰城就已经推出了自己的全国连锁饮品品牌“幸运咖”,以现磨咖啡为主,产品线有5大品类27款产品,售价基本在10元以内。

2019年,北京首家奈雪的茶PRO店新增加了咖啡业务。

而喜茶在此前也推出了自己的咖啡产品,打开喜茶GO小程序,就可以看到“要咖啡”板块,具体包括雪山香草拿铁、咖啡波波冰、芝芝咖啡、拿铁、美式五款,产品价格在13-29元之间。

不过,相比于新茶饮亲身入局咖啡赛道,开发咖啡产品线来形成新增长点。投资咖啡品牌,是新茶饮入局咖啡赛道的更好方式之一。

在这方面,喜茶是较早投资咖啡的茶饮头部,其投资的精品咖啡Seesaw目前门店数已经达到了90家,是国内知名的创意咖啡品牌。

总结:

“从整个新生代的核心需求和诉求这个角度来说,茶饮品牌布局咖啡赛道符合市场逻辑。奶茶和咖啡一定是未来产业端贴近新生代、满足新生代、讨好新生代的工具与捷径。”中国食品产业分析师朱丹蓬表示。

很显然,不管是出于品牌自救还是资本布局打造多品牌战略,茶饮入局咖啡都是不错的选择。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

餐饮行业融资事件不断,“书亦烧仙草”获超6亿元人民币战略投资,杨国福冲刺IPO...

好的餐饮店名,一定要遵循雅俗共赏的原则,契合店铺餐厅的定位与特色,让店名成为门店的一个好IP,成为提升门店竞争力的重要部分。

奈雪喜茶们,“卷”进瓶中。茶饮品牌的瓶装饮料,还扮演着追赶者的角色。这注定是一场吃力的赛跑,但并非没有赢的机会。

奶茶店在做咖啡的路上越走越远,许多品牌也许是被迫入局。如何在拥挤的咖啡赛道破局,CoCo都可这次的新品貌似让我们看到了新的可能...

市场下沉几乎成为连锁餐企的共识,但真能说下沉就下沉?小城餐饮既带给人惊喜,又似乎是另一个餐饮的世界。毕竟,下沉市场的商业逻辑不同。

2022年或是预制菜元年,在万亿产业热潮面前,政策层面的引导也纷纷出台,各地疯狂抢建预制菜产业园区。

赢商网账号登录

赢商网账号登录

未登录

未登录