作者 | 王莉萍

2022年疫情反复之下,餐饮人的日子过得实在是太难了。

企查查数据显示:2022年上半年,餐饮相关企业共注销吊销37.3万家。也就是说,在反复的疫情封控和负增长的数据之下,近37万家餐馆消失在2022年上半年的冰冷黑夜里。

谭鱼头创始人谭长安曾说,“二十年前餐饮业很难,但当我们穿越时间周期来到二十年以后,发现未来的餐饮可能更难。”

面对这样的未来餐饮困境,餐饮品牌该如何应对呢?

8月1-3日,CCFA新消费论坛,船井咨询郎禄媛分享的《提新发展模型,助力餐企求生变好》的主题演讲,或许能够给我们一些思路。

01

越是疫情之下

越要把握好时间的力量

“越是行业低迷时期,越是拉开差距扩大份额的好时机!”而时间是品牌能够塑造的最大差异壁垒。

中国的餐饮市场为什么会那么快就陷入餐饮红海?就是因为大家都没有耐心去打磨自己的品牌和产品,只想走捷径快速盈利,一味追逐各种风口。

特别是在疫情之下,市场加速变化,餐饮人心里更是浮躁。

萨莉亚在中国开了20家门店才开始盈利。星巴克创业17年才开了17家门店。门店数达到100家的时候,也还是亏损状态。时间才能沉淀出品牌真正的竞争力。

所以,餐饮老板们必须调整好心态,把握好时间的力量。

如何用时间打造对手追不上的优势呢?

首先,选定一个赛道。这个赛道或许是你的竞争对手看不起或小瞧的,或许需要时间和钱的成本堆积才能真正实现盈利的,或许需要大量投资或者耗费巨大管理成本才能做成的。总之,竞争对手越不想做的赛道,越具有时间优势。

但一旦你坚持了下去,将品牌慢慢的做了起来,前期所有的困难都将成为品牌未来的防护壁垒。竞争对手想要进入,要么技术难以成功,要么就是管理或者其他层面难以达到你的品牌高度。

当然,在时间层面之外,餐饮连锁品牌不管是直营还是加盟?或者两者融合?要真正做好连锁,都必须做好以下3点:

1、门店模式要锋利

首先,选址一定要有品牌自己的规则,不能想开到哪里就是哪里,也不必执着北上广深等一线市场。反而是潜力比北上广深略低,但品牌很快能够占据优势的市场,更具有想象力。

同时,为品牌设定合理规模,不要上来千店、万店,那不现实。同时,品牌门店内操作流程,最好可以做到标准化,减量减少多余的动作。

其次,店内外装修、布局、设备备品统一化,便于企业运营管理。最后,确定要门店的收益架构。

2、最好选择加密型开店

选定一个优势商圈密集型开店,比‘全国摊大饼’开店更有优势。

首先,可以快速提高品牌的知名度,抢占这部分区域的市场份额。同时,还可以提高品牌广告的投入产出,降低品牌人才招聘、培训的成本;

其次,还可以减少门店管理成本。以供应链的形式,控制物流成本。

3、用好品牌规模优势

品牌将区域走顺了以后,就可以开启连锁品牌的规模优势了。

首先,品牌门店规模快速扩大,可获取与单店相比更大的收益。同时,通过大批量采购与供应商以量换价,加强与供应商的议价能力。提高采购竞争力,降低售价。

当然,数字化时代,通过数字资产构建技术体系,提高门店运营效率,拉开与竞争对手的差距,也很重要。

02

市场小商圈化下

适配的3种开店模式

以前,餐饮品牌们大部分都追逐于大商圈,商业中心的商圈,抢占商场旺铺快速引流消费者,然后用自身优势稳固消费群体从而实现盈利目标,但现在情况已改变。

大树底下好乘凉时代已经过去,大型商圈的空铺率已经越来越高,再加上高昂房租、食材、人员成本,相比而言,生活类中小商圈、社区经济商圈反而更具优势。

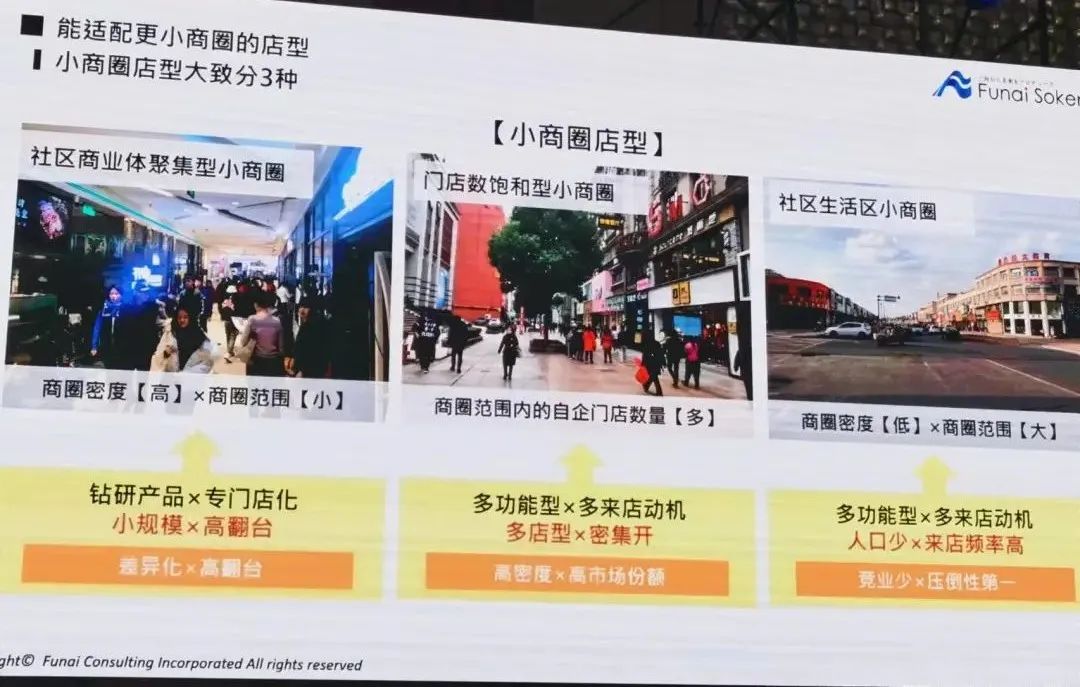

餐饮品牌如何应对这种小商圈化市场变革呢?在这里,郎禄媛给出了未来餐饮品牌应对新市场的三种开店新模式。

“尽管都是小商圈,但是因为实际构成不同,其开店模式也不尽一致。主要分为社区商业体聚集型小商圈、门店饱和型小商圈和社区生活区小商圈。”

针对社区商业体聚集型小商圈,需要将更专业、具有差异化的商品作为竞争武器,明确目标客层与来店动机、目标为获取高翻台。

“这是一个人流密集的肉搏战市场,其关键要素是选址好、差异化、专门店化、平效高、翻台高、省人化。”

针对门店饱和型小商圈,则可以在商圈内大量开店、提高自企门店布局密度、防止竞业加入商圈,简而言之就是密集型轰炸性开店。

将目光从单店利润转向商圈内全店利润总额、目标为抢占更多的市场份额。典型的案例,就是星巴克。核心就是将门店功能做好,将来店动机做丰富。

针对社区生活区小商圈,则需要保持产品线丰富性,扩大吸引主客群的范围,增加利用动机,从而提高来店频率,目标成为地区NO.1。

“而在这个商圈开店的关键要素是竞业少、日常刚需、品类多、投资低、盈亏平衡点低。”

品牌的门店自身覆盖的人口数量,决定了品牌能在商圈开多少门店。

711在日本开一家门店,只需要周边6000人;然而,吉野家开一家门店,周围必须有10万人。而开一家萨莉亚,则需要12万人。

客单价越高,品牌能开的门店数越低。

倘若正餐品牌想要适配小商圈,比如说太二,原本的店型必须开在50万人口的大商圈。但在小商圈趋势下,太二想要开到10万人商圈里面,就必须调整店型,将门店面积缩小,SKU减少,品类增多。

经典案例:金戈戈豉油鸡

金戈戈香港豉油鸡成立于2018年9月,主打豉油鸡特色单品。

曾经门店大多位于中心办公及商业复合大商圈,面积在100-200㎡左右,客单价80-100元,为全年龄段客群提供全场景的品质饮食。

疫情之后,到店顾客变少了,而到家需求越发强烈,金戈戈察觉到了这个趋势,开始调整店型,进入以辐射社区为主的中小商圈。

金戈戈社区门店在30㎡左右,客单仅是商场店(70-80元)的一半,人均20-30元,核心产品也从原本的正餐变成了供应核心产品+家庭餐桌新店预制菜+特供甄选优质农副产品,满足顾客“外带”“居家自饮”等多种消费需求。

据悉,目前金戈戈30平米店铺业绩可达30万,坪效1万/月,人效6万/月。

03

餐饮底层逻辑已变

品牌适应新市场的9个建议

持续了近三年的疫情,正在不断的改变人们的消费习惯。

以前的大型商业聚餐、接待,多人聚餐、宴会、旅游用餐开始大幅减少,相反外卖自提、半成品或者预制菜、冷冻食品、居家做饭等场景猛烈增多了。

不过,餐饮的日常刚需用餐、单身人群以及少数人的聚会用餐以及重大纪念日等活动的用餐,基本保持不变。

正因为如此,景点区餐饮因为周边居住人口少,在疫情缺乏外部客流进入的情况下,营业呈现急剧下滑状态。

而商业区则因为疫情各种禁止聚集等政策的实施,人流量大幅度缩水。即便是堂食开放,也很少出现报复性消费状况。

办公区因为所属区域白领们的刚性用餐需求,只呈现微下滑状态。

相反,而以居住为主的社区消费需求,因为满足了的是消费者的日常刚性需求,反而成为了当下连锁餐饮品牌们的机遇。

而从消费层面来看,消费者对低消费需求、便利性消费需求都没有很大的改变,反而是深度探索型、品牌执着性消费出现了爆发性增长。

因此,郎禄媛认为,餐饮的品牌需求时代已经到来了。面对这样的变化,连锁餐饮品牌该怎么做呢?郎禄媛提出了以下建议:

1、在门店布局上,抛弃曾经全国性大范围开店的“大开大合”门店战略,深耕品牌大本营,以密集型布局战略在本地先打造领先优势,并以此为模型在临近城市不断复制。

2、在门店选址上,抛弃曾经的大商圈/市中心/购物中心选址,转向中小型商圈、生活商圈以及社区经济里面。

3、在品牌与店型上,不要局限于单一品牌单一店型模式,而是在深耕大本营的基础上,打造多品牌新曲线,单品牌多店型,去更小的商圈开店。

4、在发展模式上,不管是直营还是加盟模式,都要不断强化总部专业职能。

5、在业态层面,从快餐、正餐为主的餐饮,向未来潜力的业态转化,比如说品质小吃、快简餐融合业态以及具备情绪价值的餐饮业态转化。

6、在营业层面,从如今的偏重新顾客转向留住老顾客,提高老顾客的留存和复购率。

7、在销售渠道上,转变原来以堂食为主的销售观念,转向线上线下全域销售,将堂食、外卖、零售等渠道都做起来。

8、在经营思路上,不要再大肆烧钱扩张,营销,保留好手里的子弹,冷静去开店。同时调整自己的“非三高”模型,提升门店的人效与坪效。

9、在品牌KPI上,不要只盯着品牌扩张的门店数和营业额层面,而应该将更多的眼光放在品牌门店的利润率和投资回报率层面,门店扩张再多,投资回报率低,品牌也很难经营下去。

在当前大环境变革期,餐企无论如何发展都要认清正确的趋势,调整到正确的战略方向和赛道上,再做足够的投入。寻求变化,找到适合自己的路径。

-END-

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

呷哺呷哺预期上半年收入约21.6亿元,相比去年同期收入减少约29%;预期净亏损介乎约2.7亿元至2.9亿元之间,而去年同期录得净亏损0.47亿元。

海底捞上半年收入预计至少167亿元,减少不超17%;预期净亏损约2.25亿元至2.97亿元。6月来,中国大陆地区及其他地区餐厅经营表现明显好转。

新式茶饮品牌已解决店面标准化问题,成本进一步降低,而茶饮和咖啡的消费者具有一定的重叠,咖啡产品丰富SKU后可以进一步增强消费者粘性。

于中国咖啡圈,2022年已是分水岭。多家在上海的知名连锁咖啡,二季度后在上海“关停”或“撤店”,而资源被重新投放到北京、深圳等城市。

花式营销只是品牌传播的方式之一,产品创新和受众满足,则是新茶饮需要深耕的方向。喜茶们接下来的路,是可以想象的艰难且丰富。

随着预制菜热度的不断上升,关于预制菜的食安问题也引发了较大关注。2022年上半年,收到的消费者投诉总体呈上升态势。

赢商网账号登录

赢商网账号登录

未登录

未登录