餐企老板内参特约撰稿人 翟彬| 文

“凉透”的自助餐

重新“火”起来了?

最近一段时间,内参君发现越来越多的餐饮品牌上线了“自助类产品”:

-烧烤头部品牌丰茂烤串探索“新店型”, 近日在北京开出了其首家“日式自助烧烤店”,套餐共三档,分别为119元、159元和259元;

-火锅也没缺席, 一些品牌尝试在部分门店上线自助套餐,像是北京的福禄娃、上海的味之绝美蛙鱼头、长沙的辣斗辣火锅等;贤合庄也推出“火锅+海鲜+卤味+甜品小吃”的24h自助餐。

-快餐则是刮起“自选风”: 老乡鸡、大米先生这两位“大佬”也相继开启自助称重模式。大米先生在官宣时自称“变中寻求新突破”。

-甚至,原本跟自助“不沾边”的品类也开始推出自助餐:今年三月开始成都众多烧烤店推出了“小龙虾自助”,价格一路下探到“58元任吃”;上海的“受气煲仔饭”模仿必胜客推出了“38元自由堆叠”的套餐;广深两地越来越多的茶餐厅推出早茶、下午茶自助……

眼看着越来越多的“非职业选手”争先进场,不由让人得产生疑问,难道日渐式微的自助餐又重新回暖了?

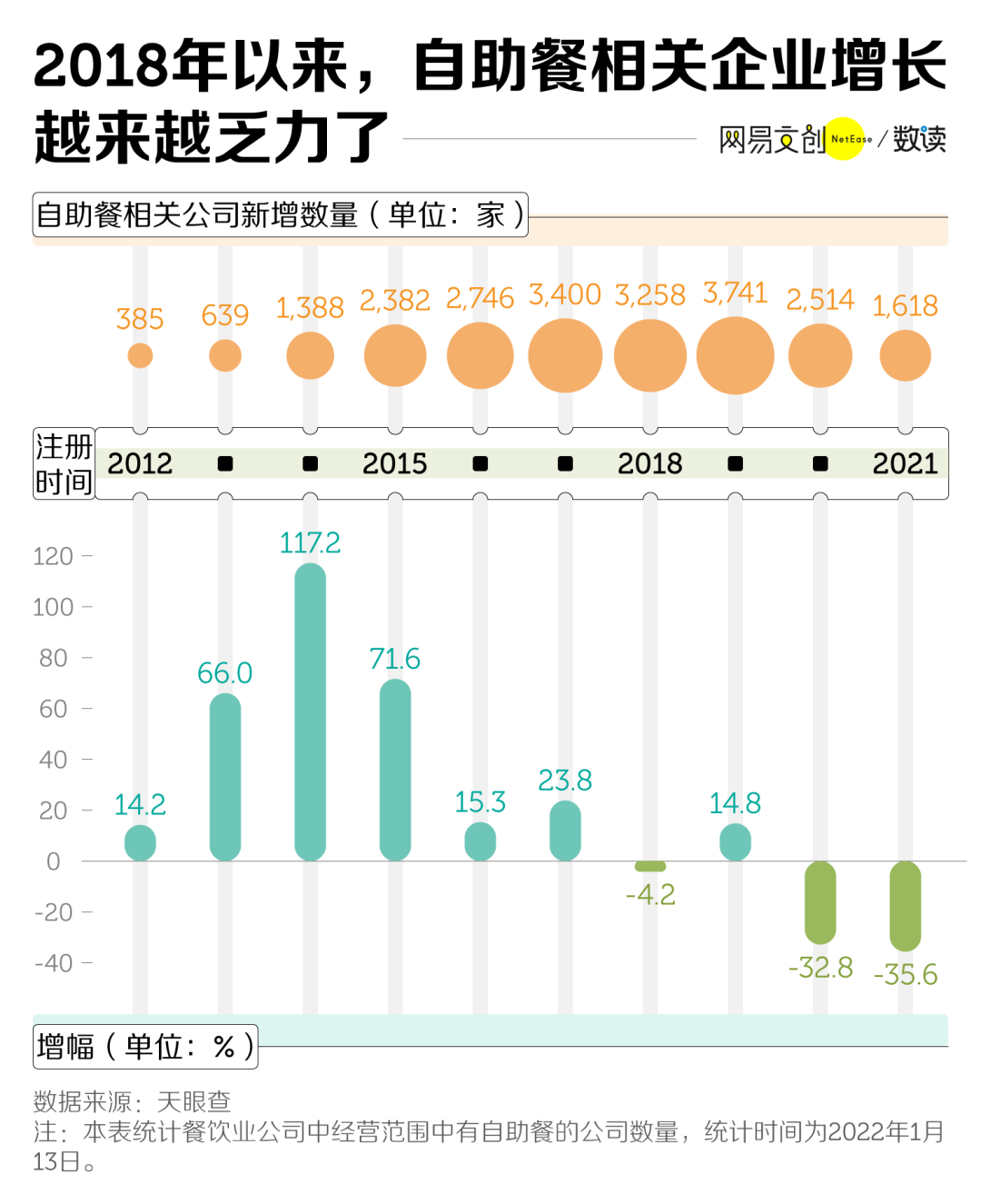

毕竟,疫情三年自助餐成为遭受打击最为严重的品类,根据相关数据显示,2021年,自助餐企业新增注册量仅为1618家,同比就暴跌35.6%,创下近10年来的最低。

既然前景如此暗淡,为什么还有这么多的餐饮品牌抢着上线自助餐?

“能力有限”的自助餐

不能帮餐企“逆天改命”

今年起苏州、上海、北京、成都等多个城市相继遭受到影响,餐饮行业面临巨大的生存压力。根据国家统计局的数据显示,1-8月份,餐饮行业的收入为27482亿元,同比下降5.0%。另据相关数据显示,截止今年5月份,16-24岁就业主体人群失业率为18.4%,创历史新高,消费信心持续不振。

双重压力下,餐饮企业纷纷通过打折促销的方式快速回血:平日里很少做活动的海底捞推出了史上促销力度最大的团购,“208元的双人餐”和“378元的四人餐”在抖音合计爆卖120万单;喜茶、奈雪的茶则展开了“降价PK赛”,几轮降价过后,喜茶宣布结束“30元时代”,而奈雪的茶推出的“9元的超值杯”,更是一路向下卷到了雪王的价格带;一向高冷的米其林、黑珍珠餐厅们也开始放下身段“贴地飞行”,动辄“七折、五折”的促销吸引着无数网红达人前去打卡……

行业内卷持续加剧,以至于在打折促销等“常规武器”打完之后,限时自助“又”毫无悬念的被商家重新端上了桌 。

说“又”的原因在于,在疫情的前两年里,有部分商家已经尝试通过“限时自助”的方式来破局:

2020年东来顺短暂试水过68块钱的自助火锅; 北京的烘焙品牌黑眼圈少见的推出了“48元的面包自助”; 去年上海地区的小肥羊火锅推出了138-228元不等的自助套餐; 吉野家也在上新了火锅产品后,快速推出了68元/位的火锅自助; 一直“高大上”的星巴克上海工坊也曾短暂推出了限时自助,甚至引发了一场有关“性价比”的网络论战……

但从结果上看,大部分品牌在浅尝辄止就都下架了“自助类产品”,并未将其常态化。 当然也有少数品牌做着做着就转型的,比如去年成都串串品牌“玉林串串香”甚至干脆转型为“109元的自助串串模式”。

而今年开始的新一波“自助餐热”,大概率将会“重蹈覆辙”,在一阵喧嚣之后归为平静,原因主要有两点:

第一, 对很多商家来说,“限时自助”的目的是将“非重点时段”(比如社区店的午市,写字楼商的晚市,商圈店的下午茶,生意相对清淡的周一和周二等工作日等)的效率最大化,并非“彻底转型”。

第二, 通过“限时自助”的方式拉新,带动新客到店体验,简单讲就是“不为挣钱,挣个人气”。

因此,“限时自助”对于绝大多数商家来说,只是“短线操作”,并非长久之计,没办法从根本上改变店内的营收结构。

同时,对于“业余选手”来说,自助餐并非想象中的那么简单,执行中也会出现很多Bug:

-首先是“定价”。 自助套餐不能太便宜,一旦活动时间过长,容易在消费者心理形成“这家店是不是不行了”、“不便宜就不去吃”的认知,这明显是商家最不愿意看到的。 而折扣力度太大也会冲击主要时段的销售,造成“自己打自己”的窘境。

-其次,自助模式与正餐并行所产生的“卫生、噪音、客诉”等问题容易导致的顾客用餐体验差。

-另外,对于初次尝试自助模式的商家来说,对于补货的频率、食材的质量、服务SOP等诸多环节缺少实操经验,也容易出现差评,影响复购。

对于商家来说,“限时自助”只不过是换了马甲的促销,救不了餐企的命,甚至连强心针都算不上,试过了,知道了疗效就行了。 但是对于广大自助餐品牌来说则没有退路可言,钱景差、竞争激烈、转型困难等问题却是必须要去解决的。

至暗时刻与自我救赎

不可否认当下的自助餐确实面临着“至暗时刻”。

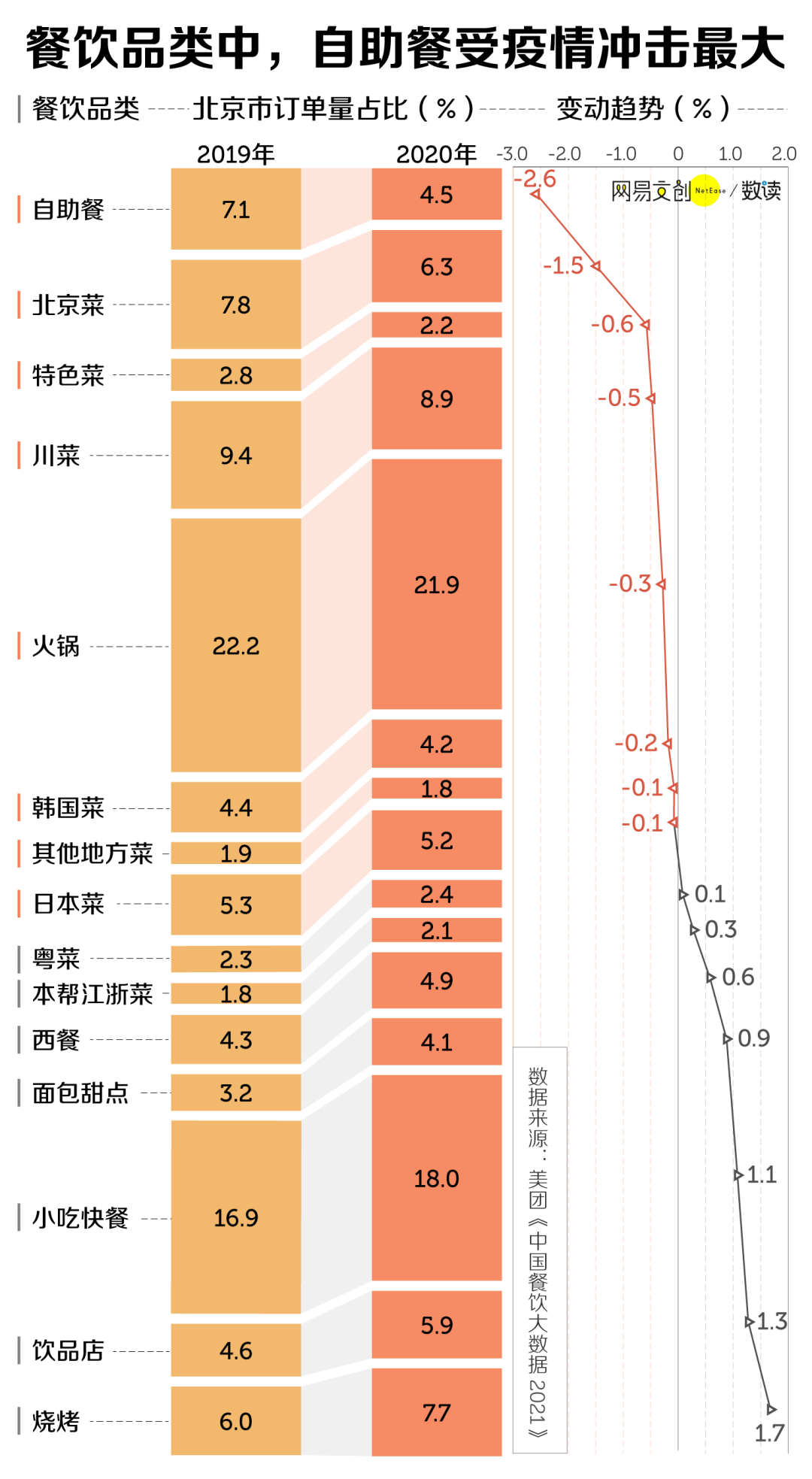

近两年自助餐的订单量出现了较大幅度的下降,以北京为例,自助餐的订单占比从2019年的7.1%,下滑到2020年4.5%,为所有品类中最高。另外从整个大盘来看,自助餐的市场份额仅为0.7%(2020年数据),排名第十六位,略高于韩国菜、 东南亚菜和中东菜等小众菜,自助餐“沦为”边缘品类已是不争的事实。

这两年随着《反食品浪费法》的出台和“光盘行动”的倡议下,自助餐首当其冲,被广泛诟病。而更主要的则是长久以来自助餐一直背负着“三宗罪”:

第一,以次充好。

去年号称“上海第一网红”的日料火锅自助餐厅“一绪寿喜烧”被爆料,使用比目鱼充当鳕鱼,还以廉价牛肉冒充澳洲和牛等,后被警方立案调查。“食材作假、依次充好”已经成为自助餐行业的“顽疾”,而高端日料自助则成了重灾区,尤其容易引发“信任危机”。

第二,食品安全。

曾有业内人士爆料高端海鲜自助采购死海鲜,导致顾客发生腹泻,甚至出现食物中毒的情况。另外像是口水菜、勾兑果汁、过期食材等也很容易引发食品安全问题。

第三,商业模式。

在自助餐里,“零和博弈”的情况由来已久,每个消费者都希望“扶墙进,扶墙出”,“只选贵的,不选对的”;而商家则在制定“消费规则”里绞尽脑汁,限时、限量、龙虾鲍鱼螃蟹档口永远在排队、剩余食品罚款……食客和老板似乎永远处于博弈状态。

“内忧外患”下,自助餐已经站在了变革的十字路口,而从目前来看,市场正推动着自助餐进行大的升级,并呈现出以下几个趋势:

第一,品类不断细分。

如今大而全的自助餐犹如“史前巨兽”,越发不适应当下的消费环境,品类细分已经大势所趋。

以日料为例,在传统的烤肉放题之外,现在已经演化成了寿喜烧自助、和牛自助、烧鸟自助、寿司自助、关东煮自助等多个品类。其他细分品类也在不断涌现,生蚝自助、水饺自助、酱骨自助、素食自助、面包自助、小龙虾自助等等,在迎合不同垂直人群需求的同时,也降低了门店的采购成本。比格早在2016年就做起了爆款战略,精简SKU。

第二,门店规模越来越小。

与过去动辄上千平米的大店相比,现在的自助餐厅的面积普遍压缩到100-300平米之间,房租的降低的同时,也增加了门店的生存几率。比如比格比萨,280㎡共有120个餐位,员工(正式+小时工)不超过20人。

第三,平价自助大行其道。

近些年随着餐饮品类不断细分和高端餐饮的发展,使得高端自助餐被大大的分流,火了14年的金钱豹轰然倒塌就是实证。爱消费降级的趋势下,3自助餐的客单价更是一路走低,据相关数据显示,截止去年我国前十大连锁自助餐品牌的人均客单价只有69元,而像是去年爆火的旋转自助小火锅像的客单价更是下探到40元以下。在高端自助不断萎缩的情况下,平价自助则是逆势增长,以比格比萨为例,疫情三年的复合增长率高达50%以上。

第四,一线城市持续萎缩,下沉市场方兴未艾。

疫情下,一线城市的房租和人工成本不断攀升,许多中小型自助餐饮品牌利润空间日益萎缩,因此不得不转向下沉市场要增量,像是小猪查理在北京等城市的规模一直在下降,但是在三线以下城市依然活得不错。究其原因就是下沉市场的房租相对便宜,且对于自助餐的接受度高,因此利润相对可观。

第五,半自助模式。

不管是前两年流行的称重式自助快餐,还是去年开始流行的自助式烤肉工厂,或者小料自助、饮料自助、甜品自助等半自助形式,其本质都是在降低了人力成本的前提下,保留了顾客的自主性,同时做到极致性价比。

自助餐是典型的“重资产行业”,企业始终承受着巨大的成本支出压力,以金钱豹为例,一餐至少需要400 多个SKU,且损耗巨大,因此仅食材一项成本就占营业额的 45%,这还不包括场地、设备的投入。

因此企业要想生意好,库存周转率就一定要高,库存周转率越高,食材就越新鲜;而食材越新鲜,生意越好,复购就越高,如此正向循环往复。

但疫情的出现打破了这个循环,压力下企业的所有行为都开始变形,在周转率下降的时候,“降低食材成本”就成了自助餐们“不得不”的选择,如此恶性循环,导致近两年来自助餐品牌口碑越来越差。

自助餐如何避免成为“时代的一滴泪”,创新恐怕是唯一的选择。

小结

内参君记得人生中的第一顿高端自助餐,就是毕业后第一家公司的老板在世贸天阶请吃的金钱豹。那顿饭帮助内参君打开了一片新世界,记得光是哈根达斯就吃了好几盒,而那个时候的金钱豹绝对是含金量最高的社交货币,请客吃饭都“倍儿有面子”。

在相当长的一段时间里,自助餐都是一个很好的品类,种类丰富、丰俭由人、老幼皆宜,但是随着餐饮品类的不断丰富和多样化,见多识广的食客们逐渐对自助餐失去了兴趣,加上自身迭代的速度也慢于其他品类,如今的自助餐光环早已不在。

今天的自助餐面临着严重的品类分化:“200元以上”的高端自助餐依然生意火爆,像是海鲜自助、日式放题,仍是食客们解馋的不二之选;而“60元以下”的平价自助生意同样不错,像是“轩于鲜、苏小北、农小锅”等自助小火锅,即便在疫情最困难的三年里,门店数量仍然以每年100%的速度在增长;而最痛苦的则是那些中间价位的自助餐品牌们,产品大而全、特色不明确、性价比低、竞品太多,活的相当憋屈。

未来的自助餐会怎么样,我们不得而知,但目前来看,问题多多,道阻且长!

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

13.2%学生群体认为自助餐的性价比很高,51.3%学生群体认为自助餐性价比高,30.2%学生群体认为自助餐性价比一般。

自助餐呈现“冰火两重天”,一方面领头羊倒闭,相关企业锐减;另一方面,不少餐厅推出自助餐,并靠它大赚一票......自助餐将再活一次?

2021年,卤味成为了餐饮投资的热门题材,进入热门商圈和高档社区的「热卤」一时风头无俩,一些地方卤味品牌也受到了资本的垂青。

2022年上半年,咖啡茶饮赛道发生了30起融资事件,数量上比2021年同期减少一起。但融资总额仅31.94亿元,较去年同期的88.45亿下降了约64%。

咖啡夜生活,似乎正在成为一种新模式:汕头的术咖啡、澄海的正在咖啡、广州的planting coffee、太仓蜗牛咖啡等。

赢商网账号登录

赢商网账号登录

未登录

未登录