开年至今,赢商云智库已推送近200篇文章。18大栏目中,客流报告、开关店/空置率报告、首店报告、运营新知、品类研究,始终占据TOP5之位。

门店一开一关,牵动着品牌方、项目方的一颦一笑。疫情反反复复,封控不时上演,波动的客流刺激着商业地产人敏感神经。

可纵使大盘波动,创新依旧是商业地产保持新鲜感的永动机。模式创新、业态创新、产品创新、营销创新,不新则退是基本法则。

以下,精选了今年云智库20篇大受欢迎的热文,看看它们是如何戳中了商业人的泪点与笑点。

一、开关店报告

☞《1000+商场全年关店近47000家,谁正悄悄“消失”?》发布于今年2月,不出意外其将成为2022年云智库阅读量最高的推文。

从0.78到1.14,挥别2020年的“惨不忍睹”,2021年全国24城1011家购物中心开关店比强势反弹,品牌调整数量同比减少,各业态均呈上行态势,新开店超过50000家。而对应的新关店数,则约为47000家。

☞《关店潮迭起的2021,逆势狂奔的“拓店王”都有谁?》点赞了2021年勇往直前的“拓店王”们:Tim Hortons新开店251家,柠季不足一年门店规模已近400家,岚图汽车首店2021年初开业,至11月底已开出37家直营店……

◎图片来源/柠季

有人风起,一批拓店王瞄准赛道制造着局部热点;但有人退场,曾经的购物中心“流量王”,风光不再,闭店不已。

☞《卷到关店,这10大“糊掉”的品类为何这么难?》中,可看到:2021年,国际休闲潮流服装招商关注度走低,收缩惨烈;日韩平价美妆遭国货与欧美大牌夹击,全线溃败;甜品/糖水热度明显下滑,颓态毕露;中低端茶饮成茶饮重灾区,冰火两重天……

◎图片来源:新元素官博

2021年,在一部分商业地产人眼中,是个行业回转折点。但事实证明,这波惊喜感并未延续至2022年。

客流触底,拓店维艰,是今年上半年商业圈的现实底色。

☞《“关店潮“挡不住!上半年12城mall调了近1.4万家店》,具体看,新开店超6400家,新关店约7400家,开关店比0.86,远低于2021上半年(1.21)及下半年(1.43)。

☞《上半年关店最狠的10大品类,欧美快时尚只能排第四》,早教集体入冬,上半年开关店比为0.19,超7成品牌未开新店,命悬一线;川式火锅开关店比仅为0.37,往年势头强劲的拓店王纷纷折戟,令人咋舌;平价美妆启蒙滤镜碎了,开关店比为0.41,玩家相继退场。

◎图片来源:SELECTED官博

☞ 可站在《关店潮B面:这些“拓店王”的开店速度有点猛!》,逆风翻盘的瑞幸、3天开出200店的Manner,个个都是“狠角色”;定位于东方茉莉香茶饮的茉莉奶白,计划今年门店数破百;新“韩潮”崛起,chuu、KIRSH接盘传统快时尚。

☞ 若将时间拉长至疫情三年,则会看到《18大品类疫情下大洗牌:有人玩砸了,有人巧上位》。快时尚、韩妆、书店失意;美妆集合店、家居集合店、教培、健身房洗牌。相反,奢侈品、咖啡、运动装、茶餐厅得意;新能源汽车、香氛香水、宠物馆、潮玩、折扣超市,则成新宠。

二、空置率报告

惊喜!一二线城市的购物中心空置率终于降了。

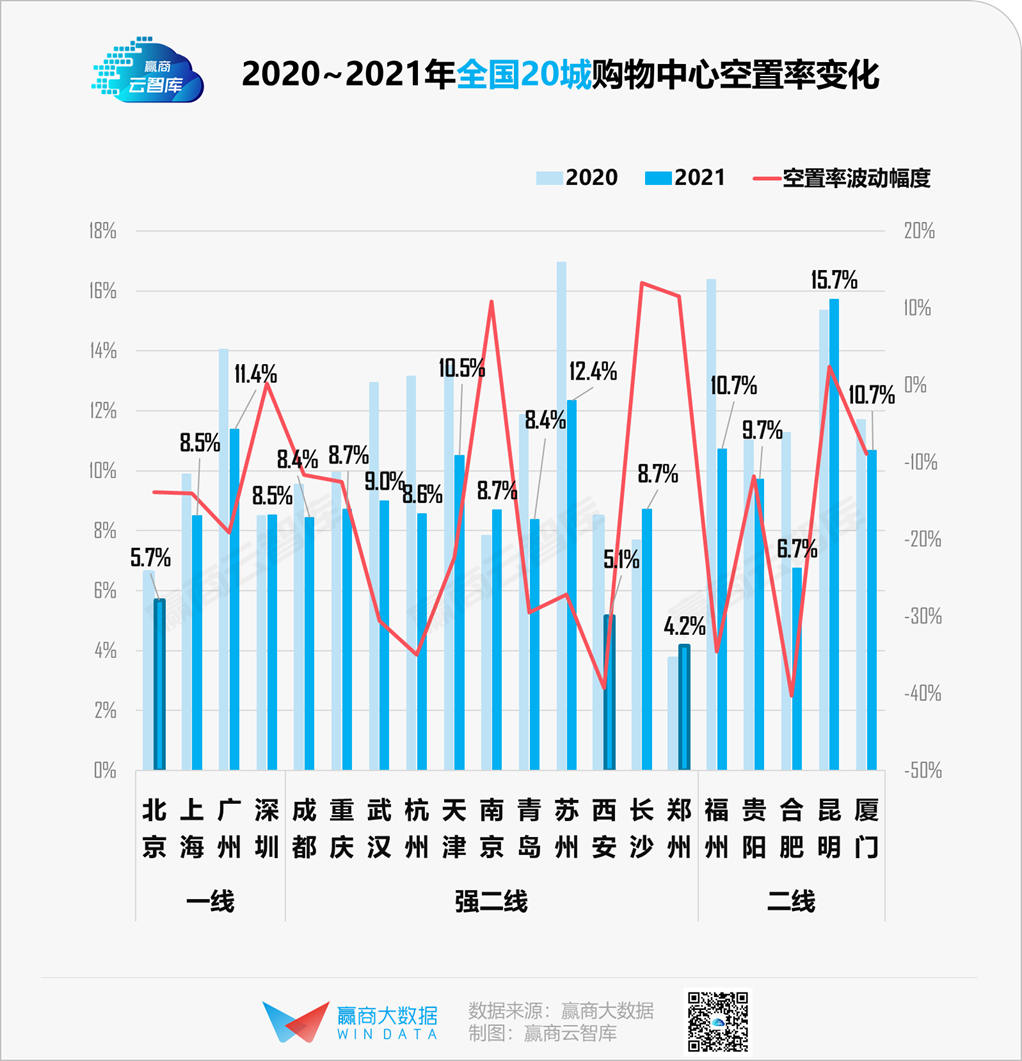

☞ 2021年,《全国20城mall平均空置率降至9%,哪些城市逆风翻盘?》。答案是,杭州、武汉、青岛、合肥、贵阳,努力甩掉了“空置率高于10%”的帽子。而昆明、苏州、广州、福州、厦门、天津6城空置率仍超10%,经营持续承压,市场信心亟需提振。

到了今年上半年,因疫情之于不同城市负面效应有别,翻盘的城市也开始出现了分化。

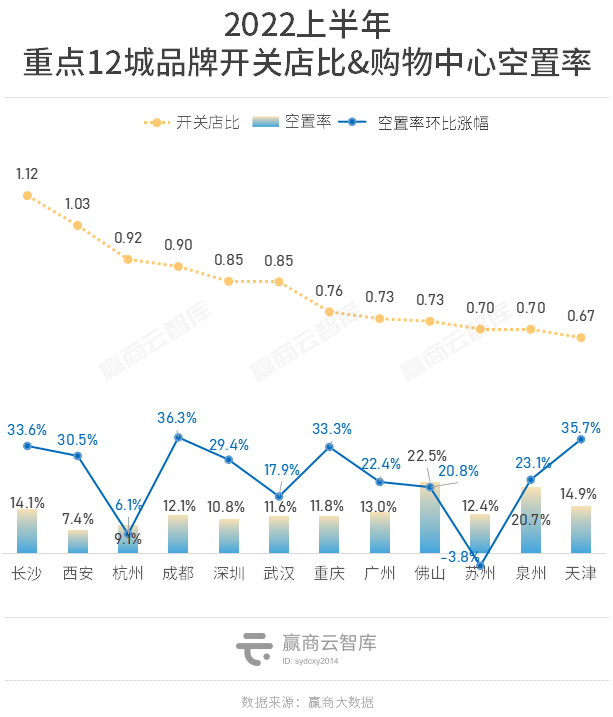

☞《大预警!12城mall平均空置率升至13.4%,近7400家店关门了》,城市间开关店比&空置率对比图上,长沙、天津反差鲜明,而杭州与西安、佛山与泉州,因相近的数据表现,呈现出趋同的特征。

佼佼者杭州、西安,空置率低于10%,新开店势头迅猛;反差者长沙、天津空置率均近14%,品牌开关店却大相径庭;追赶者佛山、泉州,空置率超过20%,品牌调整力度大。

主动追赶潮流趋势而动,以变应变,方能稳住阵脚,改善当下空置率高、开关店比低之“尴尬”处境。属于追赶者的商业蜕变,还在继续,而它也需要给自己一个“高调”起来的理由。

三、客流报告

跃动的客流曲线,复苏的风向标。

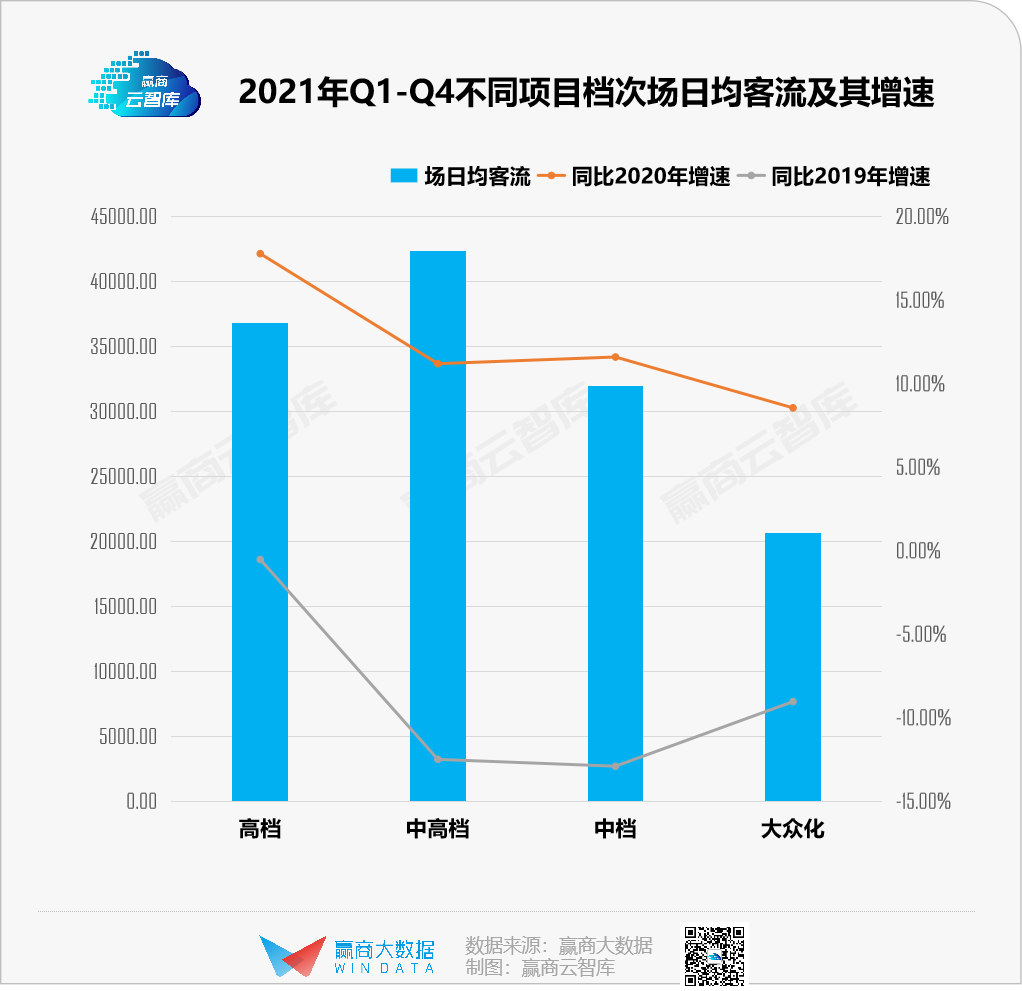

☞ 今年3月,赢商云智库发布了《2021全国购物中心客流报告:日均2.5万人,高端mall最抗打》。

据赢商大数据监测,2021年全国3万方及以上购物中心客流数据情况,呈现出以下基本面:

时间对比:全国购物中心日均客流近2.5万人次,回暖不及预期,离疫前水平尚有距离;

区域对比:分化明显,持续人口流入、消费潜力强劲的西南地区优于全国平均;

项目对比:拥有核心消费群的高端商业项目客流稳定,几乎不受“疫情反复”影响。

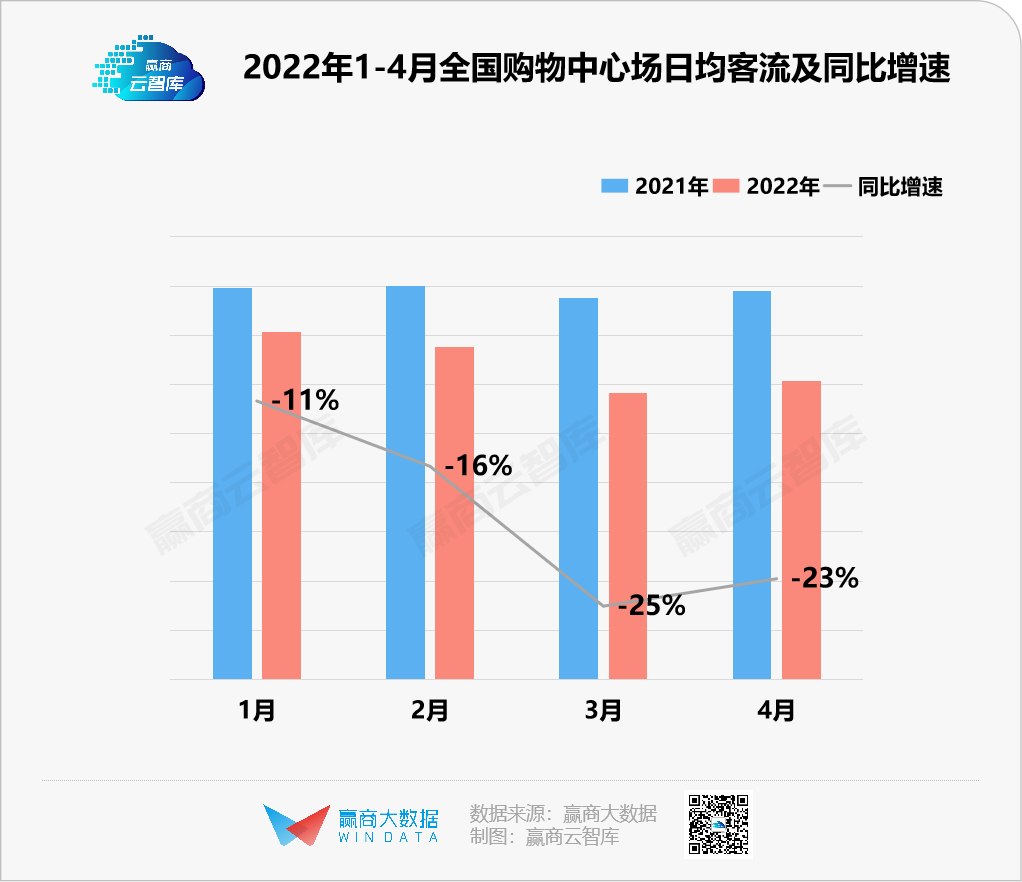

☞ 当商业地产圈翘望着拐点已至时,疫情反复重击一线之城,重挫了商业人的信心。反映在客流数据上,《1-4月全国客流报告:4000+个商场,场日均客流同比跌了近20%》。

以全国4127个商场为统计样本,2022年1-4月场日均总客流量仅12861人,同比下跌19%。其中,3月客流量探底,为11644人,同比跌25%;4月客流有所复苏,恢复至12147人,但同比仍跌了23%。

所幸的是,“至暗”时刻或已过去,上海解封成了购物中心客流回归的最强信号。

☞ 在7月份推出的《2022上半年客流报告:4436个商场同比跌了23%,高端mall愈挫愈勇》中,可看到:

4月,商业一线城市率先打响客流复苏战,积极的市场情绪传导至全国;5月,高档mall客流逆势回弹,各档次购物中心经历客流增长高峰。

行至6月,全国购物中心客流曲线趋向稳定,环比增速回落,多个区域场日均客流已恢复至疫前水平90%以上。

市场短暂停摆的阵痛,进而转化为客流曲线的波动,会成为购物中心所必须面对的行业形势:波动中复苏将会成商业地产市场“新常态”。

四、首店报告

如果首店也有鄙视链,那站在顶端的王者必属「全国首店」。

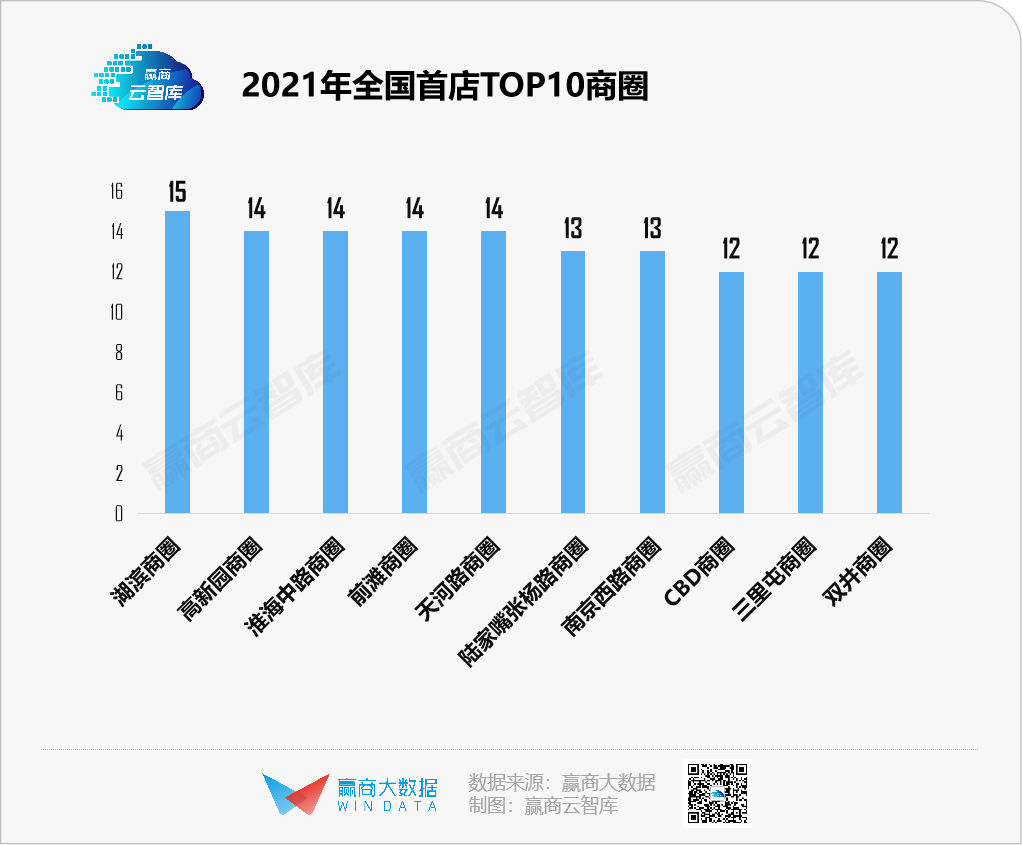

☞ 3月伊始,赢商云智库发布了2021年度首店报告——《547家“全国首店”,站上了商场招商鄙视链顶端!》。

据赢商大数据统计,2021全年新开的全国首店高达547家,远超前两年之和。零售、餐饮仍是最大热门,包揽了八成全国首店;上海魅力不减,吸引了151家全国首店,宁波依靠阪急百货冲进了TOP10。

杭州湖滨商圈赫然成为一匹黑马,吸纳了15家全国首店;文旅项目、配套零售商业逐渐“香”了,北京环球影城主题公园、成都交子金融大街均开出超过5家全国首店。

虽说魔都3月底开始停摆,但并未彻底扰乱新首店们登场的节奏。

☞《84城1436家首店大赏:武汉力压北上广深,“万象城”是最大赢家》呈现今年上半年首店图谱。

据赢商大数据不完全统计,2022年上半年,1436家首店铺向了全国84城,同比跌了近25.7%。日均上新的首店数量不到10家,高峰爆点皆落主要节假日,尤以五一、元旦为甚。

常规的城市首店、标准首店之外,167家全国首店、157家“非标”首店带来的冲击力,直接,且上头。

因上海的短暂离场,武汉、深圳、福州分别以170家、114家、112家首店霸榜前三。“万象城”成了最大赢家,19城21个万象城包揽了230家首店,占全国总数约16%。

五、运营新知

传统商业结构正在被打破,“非标商业”应势而起,模糊了商业边界。

☞《“卷死”传统mall,这9个脑洞大开的“非标商业”爆出圈!》,盘点9个“非标”商业项目,揭秘它们的运营功法。

LV办大秀的阿那亚·北戴河,建筑“异托邦”,文艺中产必打卡点,一年运营收入可达6亿元;

成都麓湖天府美食岛,全国首座「岛屿商业」一期运营1年月均坪效过千元;

成都源野REGULAR,以“杂志编辑”的方式选趣味品牌,创造“强目的性的高频日常”……

◎图片来源:成都麓湖天府美食岛(一期)

非标之外,吸客又吸金的“元宇宙”,让亦让品牌和商场心动不已,且纷纷开始下场,上演着一出魔幻大戏。

☞《“元宇宙”很玄幻?50+头部品牌&商场正在把它做实!》描绘了虚拟与现实相生商业世界中,品牌、商场抢滩“元宇宙”之术。

纵观品牌关于“元宇宙”动作,或推出虚拟形象人,增强品牌传播;或借助游戏平台,推出虚拟主题空间或数字产品。

商场的“元宇宙”探索尚处在初步阶段,打法有三:通过VR/AR/3D等技术,提供更具科技感的购物体验;以虚拟人、数字藏品创新营销玩法;用元宇宙概念赋能商场主题。

老厂房摇身一变成为“网红打卡地”,再度熙熙攘攘起来。

☞《超火! 这30个“老厂房变身”的网红商业,个个能打》精选了30个案例,从不同角度看老旧厂房改造的多元可能。

上海M+马利由马利颜料厂改造而来,体量0.7万平方米,面向街道敞开,4栋建筑被“丁字形”动线划分为三部分,包含餐饮、集合店、办公区三大区域;

深圳十亩地,原为破旧厂房,现为深圳年轻人狂欢不夜城;

西安量子晨,原西安太阳锅巴厂,以电竞+电音为双核驱动力,造西安青年潮人社交打卡的聚集地……

◎图片来源:青云市集

六、品类研究

「国产高端品牌正在崛起」,被恒隆集团副董事长陈文博写进集团2021年报的观察。凭高客单、高复购、高坪效,中高端女装活成一道靓丽风景线。

☞《女装招商风向变了,它们才是商场新流量王!》一文中, 可看到:“卷得厉害”的中高端女装赛道,新老玩家纷纷使出浑身解数,围猎精致女性。

一方面,本土中高端女装正锚定海外进行新一轮流量争夺战;另一方面,随着国际大牌押注中国,从涌入国际时装周转向国内办秀成了国货品牌的国际化新路径。

集合店,曾手握流量,引领潮流,站上风口。但卷入迭代的消费浪潮中,触礁、退场的玩家,越来越多。

☞ 赢商云智库特展开“集合店生存现状大调查”研究——《集合店生存现状“大调查”:一条倒下,话梅生猛》,揭秘集合店众生相。

一条生活馆、造作ZAOZUO这些“下凡”的生活方式集合店,能力配不上膨胀野心;“守旧”的美妆零售集合店WOW COLOUR、Marionnaud Paris(玛莉娜),吸客魅力大减;欧美快时尚副牌败走,明星潮牌不香。

你方唱罢,我登场。KNOWIN潮流实验室,创立仅1年多,每家门店均进驻一二线城市标杆购物中心;SOLESTAGE、PERFUME BOX、The Green Party、卡游Kayou,瞄准新细分市场、新模式的……

万千品牌来来去去,总有新品类追风而出,而生长期间的明星品牌,无疑是资本、商场、消费者眼中的幸运宠儿。

☞《之禾、蕉下、Manner……深度拆解明星品牌的增长密码》,能看到:之禾在巴黎大街和爱马仕“抢生意”,成就了国产女装的高光时刻;蕉下一年净赚1.36亿元,卖防晒伞比卖奶茶活得好;Manner难再佛系,被“逼着”活成瑞幸。曾经的“佛系少年”,如今也要开始随大流。

◎ICICLE第二家巴黎精品店 图片来源:ICICLE之禾官方公众号

各个赛道选手激增,品牌如何优化原有打法?混战中,哪些小众品类借势“上位”?

· end ·

赢商云智库原创稿件,如需转载请告知

商务合作/转载/加群沟通:xwnkfh0921(微信号)

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

2022年一季度9大重点城市购物中心开关店报告:调整5400家,其中新开店约2500家,新关店近3000家;开关店比仅为0.86,环比上季度下降32%。

可以预见,市场乐观情绪逐渐蔓延,消费需求不断释放,行业“新常态”已然到来。

合力促进市场加速恢复,提振市场信心,南京拿出多项“硬核”举措,精准助力消费市场回暖。

2022上半年,16家超市企业新开门店总数跌破100家,仅为69家,同比下滑43%,甚至不及疫情首年,拓店疲态显著。

赢商网账号登录

赢商网账号登录

未登录

未登录