文/蒲凡

餐饮将进入一个什么样的周期?这是我最近反复琢磨的问题。因为从直觉出发,餐饮显然迎来了近三年来最好的复苏窗口:

消费层面,从11月底开始各地防疫政策大幅度走向宽松,很长一段时间限制人们线下堂食的因素应撤尽撤;运营层面,卡塔尔世界杯设计了对东亚观众最友善的赛程,比赛转播可以饱满地填充18点到23点这个标准意义上的社交黄金档。并且确实有许多迹象表明,这一系列“大方向上的利好”能够作用到“微观”,比如我生活的成都市高新区就前几天启动了今年第二批次“援助因疫情管控歇业的市场主体”工作,由所属街道统计自2022年1月1日起受疫情影响歇业的“室内密闭性公共场所经营主体”,店主们最高可以拿到上万元的房租补贴。

过去一个月餐饮在资本市场上的活跃似乎也提供了佐证。凯雷集团公司收购争鲜26%的股权、奈雪成为乐乐茶大股东、喜茶和虎头局等品牌相继宣布开放加盟,背后基本都有一条“求生”混搭着“赌性”的决策逻辑——“做好准备,等待着新机会的随机出现。”

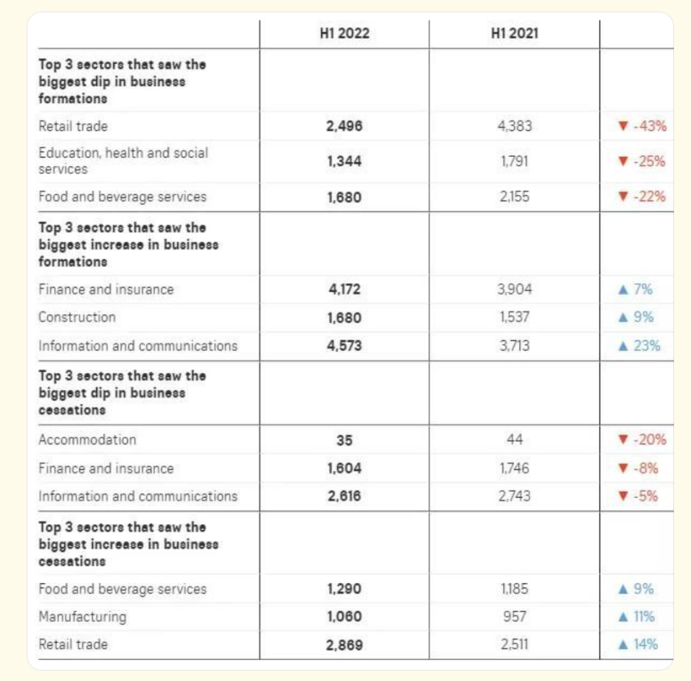

但从那些已经提前进入“后疫情时代”的市场所反馈的数据来看,“复苏”可能会迟到也可能会缺席。一份据传来源于新加坡会计和企业监督局的数据就显示,2022年上半年相较于同期,新加坡业务萎缩幅度最大的三个行业依次是零售业、卫教业、餐饮业,倒闭企业数量增加多的行业依次是零售业、制造业、餐饮业。与之对应的是,新加坡分别在今年2月和8月调整了疫情防控策略,从“国内放开”走向“全面开放”。

样本基数更大的日本也提供了一份“不太乐观”的模型。虽然在食品服务协会公布的数据里,全日本“在外就餐营业额”在今年10月首次超过了疫情前水平,实现了同期14.8%的增长,但原材料和人工成本同样来到了一个历史高位。

尤其人工成本方面,据今年9月“帝国数据库”公布的调查数据显示,放开的奥密克戎疫情管控带来了日本自2020年4月以来最严重的“用工荒”,长期雇员的人力短缺率为49.3%,非长期雇员(兼职、零工)的人力短缺率为29.1%。其中“打工需求”最旺盛的“餐饮”受到了最严重的冲击,是唯一一个在非长期雇员人力短缺率上超过70%的行业。这导致很多参与调研的企业活得更难:“由于员工中连续出现新冠感染,我们缺少人手,导致销售量减少,失去机会。”

这些数据严峻且真实,平铺直叙地把“实体经济恢复”这门前疫情时代的显学变成一门玄学,也让开头提到的问题不断延展:2022年12月是一个适合做出“判断”的时间点吗?大环境的猛烈转向会刺激投资人或者创业者们进行决策吗?投资人会重新评估手边积压的餐饮消费case吗?未来半年时间里最有可能出现的新趋势是什么?

于是带着直觉和数据,我决定拜访几位餐饮老板和投资人,试图从行业一线整理出答案,然后看到了一种自上而下的集体冷静。投资人们更愿意强调“谨慎乐观”里的“谨慎”,要求团队把这种心态继续延伸2到3年,很多品牌主动放弃了世界杯所谓的流量红利。甚至还有一位老板按照他的经营逻辑,做了一次精准地推演:“明年7月,应该就会有倒闭潮了。”

老板们留守舒适区

无论规模大小和细分品类,能够在后疫情时代赚到钱的餐饮老板们,基本都遵循两个清晰的方法论。

首先是对消费者要求特别“单薄”,很少用两个以上的名词去定义目标消费者,最常见的选择是在一个固定名词上不断增加状语——奈雪和霸王茶姬都瞄准了“年轻人”,决定差异的是前缀“日系森林风”和“东方美学”;新元素描述的轻食受众群体是“健康餐饮的都市年轻人”,WAGAS把“健康餐饮”泛化成为了“拥有极简生活方式”。有好几家餐饮品牌主理人更是默契地回复了我同一个词语,“女生”,他们主打的菜品分别是焖锅、轻食、美蛙鱼头。

其次是不把消费内容局限于“吃”,消费者排队、点单、用餐、餐后这些环节被尽可能地填满,经营成本一部分流向了“玩”——文和友模式是理想模板,共享游戏机、共享按摩椅等插件式产业提供了折中方案——更大一部分流向了“看”。一位在重庆观音桥附近开店的老板估算装修吃掉了70%的前期投入,但收获也显而易见:“很多顾客一进门就打开小红书给我看,问我这是在哪里取景的。”

但没有老板认为这是自己思考的结果,他们都感受到了市场的强烈驯化。

比如消费者们越来越习惯“点对点”活动,出行成为了确定性行为,经典的餐饮消费场景“逛吃逛吃”几乎报废。这让餐饮创业者不得不重新思考“融入核心商圈”的必要性。一家咖啡连锁品牌负责门店运营的合伙人向我表示他们正在思考“投资或者入股一些社区店”,因为社区店更能体现“咖啡文化”,而且“像龙湖天街这样比较强势的商业地产,对商家很不友善”。一家创意西餐店的老板更加干脆,他的两家门店藏在需要步行至少10分钟的老小区里,而且晚上8点半就歇业,“从没指望散客来翻台”。

又因为习惯于“点对点”的活动方式,消费者们又表现出一个“既要又要”式的新需求:希望目标消费场景尽可能完整,避免自己“二次消费”“增加在户外的时间”,又希望这个消费场景能够有点差异,“作为对自己长期停留在单一生活圈子的补偿”。房东谢阳认为自己很有发言权,他在成都建设路商圈拥有一个30平米左右的商铺,从2019年底交付到现在总共换过三次租客,羊肉串和小龙虾老板们分别坚持了4个月和2个月,稳定性远远逊于现在的火锅店老板,“火锅很适合用来猎奇,他们就主打那种特殊食材,像什么兔肚、兔腰、稻田蛙、三角峰。”

谢阳也很庆幸自己买的商铺只有30平米,“再大根本租不出去”。整个2022年成都建设路所在的成华区经历了两次长时间的静默封控,分别发生在7月和9月。2021年夏天,成都还经历了一波漫长的“创卫”,善于制造油污的餐饮门店成为了城市管理部门重点“关照”的对象,在2到3个月的时间外摆、地面油污、就餐噪音成为了一条治理“红线”。

连续的冲击导致他所在的商圈出现了大面积的退租,成为了附近远近闻名的“价值洼地”。在同时期其他商铺能挂出每平米150~200元/月的情况下,租金长期维持在100~120元/月左右的水平,按照2019年年底售卖的价格计算,一间50平米左右的商铺每年大概只能给房东们提供3%的回报率,进而又导致大量房东选择出售商铺,“这个(30平米)大小就很刚需,很多人想租来做外卖店。”

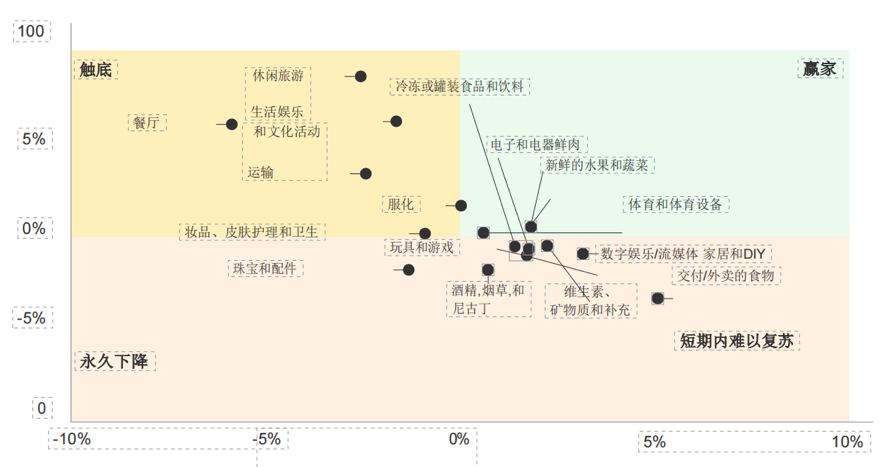

我在一些被舆论默认为“优质市场”的国家和地区也看到了类似的趋势。BCG波士顿咨询公司在其《2022年北欧消费者信心》报告中提到,由于经历了经济前所未有的前景恶化,北欧消费者信心指数触及20年来的最低点,不少于68%的受访消费者表示,他们的可支配收入在过去六个月中有所下降,更有72%的人预计他们的可支配收入将在未来六个月内受到更大的打击。因此绝大部分消费者选择降低可自由支配的消费行为服装、例如餐厅、休闲旅游、现场娱乐和文化活动,新鲜水果、蔬菜、饮料、包装冷冻及罐装等原材料类的受到的影响更小。

(这是BCG绘制的消费细分市场发展预期)

时代积累出来的氛围感很难用几天的时间彻底消失,餐饮老板们基本都没有为“解封”做好准备,更遑论抓住“世界杯”周期进行热点营销。

看到各种政策出现松动的消息时,熊见见噜噜煲的主理人刘博所在的城市仍然按部就班地进行着防疫管理,“世界杯就直接错过了,根本没有准备期,现在只想着慢慢恢复”。

OFFLINE西餐主理人雪健正在装修分店,但他表示“这个决定很久之前就做出来了,和疫情松动无关”,一个关键证据是他的选址逻辑彻头彻尾地符合“疫情思维”——新店选择在了春熙路一家老酒店的内部底商,和许多四川特产名品店成为了邻居,而不是选择疫情后流行的社区店,“大家现在都拥挤在天祥街、福字街,卷到预期回报完全对不起物业成本,这里反而会有优惠”——世界杯也是临近淘汰赛阶段才用“竞猜”这种最简单的方式做了一个活动,而且是面向会员的私域运营。

雪健在微信上加了很多同行交流群。他记得七八月封控严重的时候,交流群变成了“报数群”,独立咖啡店老板们每天都在互相汇报当天的出单量,鲜有超过两位数。虽然雪健的西餐厅因为“禁止堂食”看起来遭遇了最直接的影响,但他却因此更坚定地想要停留在“做餐”这个舒适区:“说到底还是客单的问题,说白了我做餐一天卖10份,可能抵你(咖啡店)卖100份。就算零星来那么一点人,我还是能养活自己。”

我好奇:“真的不会有同行琢磨着趁这个时间点张罗新生意吗?”

他给我推导了一条这样的时间线,假设一家新店在11月份开始筹备,装修一两个月,因为春节和冬季又耽误大半个月。真正迎来旺季起码3月份才开始,按照规律这时候必然会出现一阵生意红火期,带给老板们第一波信心。“如果说不去转化你的客流,绑定你的客流,去更新你的产品,做更多优化,那可能6、7月就会特别惨。至少在成都,8月是一个非常明显的淡季,那是真的可能带来倒闭潮。”

投资人捏紧刹车

雪健留守舒适区的决定得到了很多人的认可,一位在上海做私募股权投资的朋友最近刚刚成为了合伙人。他的加入让雪健的发展规划更加完整:在成都核心区域开三家样板店之后,会联系专业的投资机构寻求资本进入,争取品牌化运作,不再进行单店投资。

“三家店”据说是投资机构们普遍共识的连锁门槛,“对于餐饮来说,三家店已经能够代表一个品牌了,能够看得出来你的产品怎么样,你的管理能力怎么样。他(合伙人)很有信心,他看品牌运作这些东西都是从更专业的角度去看。”但雪健也特别强调:“未来开拓新店的话,我们原始合伙团队必须有绝对的话语权,至少要拿51%以上的股权。”

其实寻找一种全新的“连锁经营模式”,确实是餐饮赛道在未来半年时间里最现实的主题。

中国连锁经营协会在12月初发布的《2022年中国餐饮加盟行业白皮书》中提到,2021年全年餐饮行业总收入为46895 亿元,比上年增长18.6%,比社会消费品零售总额增长高出6.1%,“在不确定的时代表现出一些确定性”——不过餐饮并不是按照疫情前的模板进行恢复增长,最显著的变化之一就是连锁化进程不断加速,从疫情前13%提高到了当前的18%——这意味着无论是否只是为了风险均摊,起码开放“连锁”“加盟”确实能在短期内解决品牌求生的必要问题,例如现金流、下沉市场拓展。

在这样的前提下,当疫情政策出现松动,人们更愿意寻找一个“优化样本”,而不是“再次打破结构”。

一位餐饮品牌运营表示,这两年他们内部很喜欢研究“冰淇淋张”。“冰淇淋张”是蜜雪冰城CEO的张红甫简书账号。在还没有成为现象级连锁品牌之前,张红甫习惯把简书当成树洞记录开店、产品研发、管理加盟商的各种杂事,“虽然是流水账,但能比任何深度报道都能让你更了解蜜雪冰城,加起来有十多万字,不过现在应该是按照PR要求删减了,只能找到6篇。”

一位主看消费赛道的分析师向我推荐了华莱士,她认为“华莱士的加盟模式很有参考价值”。我大致综合了行业媒体们的报道,华莱士采取的模式叫“门店合伙制”,要求区域管理人员、店长、核心员工和总部共同出资,门店房东、供应商、装修公司等利益相关方也能够成为合伙人,号称“门店众筹、员工合伙、直营管理”。当然也很难判断这个模式是不是市场定位倒逼的结果,因为华莱士的相关报道里也频繁地提到一个数据,毛利率几乎没超过10%,2021年更是低至4.44%,而同行业的平均水平则是50.08%。

番茄资本创始人卿永指出了连锁企业们的管理成本问题:“一家门店管理费用原来是3%,规模化之后不会降到1-2%,可能会是5%,再更大规模化后可能变成8%-10%。如果想降低管理成本,可以一次性做更多的后台投入,但减少的比例依然有限。

举例来说,对于原本中餐直营门店盈利模型,单店的EBITDA利润率没有如果达到20%以上,我们基本上认为就不适合连锁化、规范化、资本化,没有连锁化扩张的意义……所以应该停下来先把模型继续打造好,而不是凭着某些风口,通过烧钱烧出一个品牌,我们认为这个路子不太成立。”

不过相比给“现有的行业格局”提出优化建议,投资人们实际上更想向创业者们传递这样一个信息:他们并没有计划改变投资策略。

除了投资品类当中的头部公司之外,对于非头部公司,番茄资本仍然拒绝去寻找所谓的第二名第三名或它的相似者,而是希望能够投资那些有机会颠覆头部的、具备这样叛逆特质的品牌。他们内部将这个品牌称为“用强光照射巨人的阴影”。

创享投资的Rex认为消费赛道的本质没有变:“消费本身就是很难通过砸钱来砸出高额回报的赛道,来做消费赛道的投资就需要跟LP沟通好策略+回报+时间节点,大家彼此都是一个学习累积的过程……即使是这一阶段重新来看餐饮消费案例,我也会更关注在疫情期间企业都做了什么样的动作,即有没有想办法解决当下的难题,有没有积极为未来做准备。我信奉的原则是,如果我不在出拳进攻的途中,也应该在下蹲做好出拳准备的过程当中。”

面对正在发生的事

在我邀约采访的过程中,开头提到的那些“不太乐观”的数据反馈,已经逐渐变成“正在发生的事情”。

12月6日,西单明珠商场曾经发布公告,由于疫情管控放松之后商场客流出现了明显下滑,商户及商场管理人员的平均到岗率已经不到20%,决定仅保留B1、F1及F8层餐饮对外营业,其它楼层暂停对外营业,并将营业时间缩短至上午11:00至下午18:30。

上海地铁客运量出现明显下滑,从12月12日的975.3万人次降到了12月18日的243.7万人次,数字甚至远远低于2020年774.51万人次的日均水平。

这些“兑现式”的新闻让我决定在提纲外临时增加一组问题:市场的风险偏好在未来1-2年里会不会进一步降低?那些在过去三年里形成,一度被人们默认为“在疫情环境下临时形式”的行业趋势反而被加剧?资本仍然在小酒馆、轻西餐、火锅等地方拥挤而不是探索新品类?

Rex试着回忆了一下最近和同行们交流的经验,能够给出的答案是:“虽然大家都还是默默的在看项目,但下半年(变得)激进的(同行)可能还真没看到,基本都宣称自己躺平or佛系……可能产业方或者政府背景的机构下半年在消费项目上会有些出手,财务投资机构确实哑火了。”

“那如果有人决定无论如何,也要趁现在赌一把,您会有什么建议?”我追问。

“如果是创业者的话,没有门槛的事往往是隐形门槛很高的,希望大家都是真正思考调研之后再去下场做这些事。”Rex顿了顿,“是投资同行的话……那就祝大家一起加油,让餐饮项目在二级市场上变得更多一些,都能过得更好一些。”

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

餐饮企业更不能忘记:国外不同于中国。中国是不会如国外那样坦然接受超额死亡率的,单纯学习西方的放开管控,并不与繁荣直接挂钩。

回想十几天前,餐饮人们还在纷纷欢呼着疫情即将结束,餐饮的春天即将到来的时候,没想到现实这么快就给了所有人一记重拳。

2020年餐饮行业注销门店超32万家;2021年,餐饮业吊销或注销93.5万家店;今年上半年则有37.3万家餐饮相关企业注销或吊销。

全国疫情爆发此起彼伏,北京、上海、深圳、西安、哈尔滨等城市都有较长时间暂停堂食。连续长时间暂停堂食,让许多弱小的品牌难以为继。

继狗不理之后,老字号衰落的魔咒同样落在了全聚德的身上。而要走出颓势,卖酒并不见得是一条好出路。

全面优化疫情防控之后,从疫情扩散的速度、消费者的心理和消费能力的恢复等方面分析,饮品业需要一个恢复周期。

赢商网账号登录

赢商网账号登录

未登录

未登录