作者 | 郑坚强

10月6日,据港交所文件,锅圈食品(上海)股份有限公司(以下简称“锅圈”)通过港交所上市聆讯,距离其更新招股书相隔仅仅两天,可谓神速。

公开资料显示,锅圈是中国领先的居家餐饮解决方案品牌,提供多种用餐场景。截至2023年4月30日,锅圈在中国开设了9844家“锅圈食汇(需求面积:60-100平方米)”品牌的门店网络,覆盖中国29个省、自治区及直辖市。根据弗若斯特沙利文的数据,根据弗若斯特沙利文的数据,按2022年在家吃饭餐食产品的零售额计算,锅圈于中国所有零售商中排名第一,在中国的市场份额为3.0%。

招股书披露,2020年至2022年,锅圈分别实现营收29.65亿元、39.58亿元和71.74亿元,2021年和2022年的同比增幅分别为33.5%和81.2%。仅2022年,锅圈通过构建的线上线下销售网络体系,售出的订单数量就超过1亿份。

从2019年锅圈食汇(上海)股份有限公司成立计算,锅圈仅仅用了4年时间就通过了港交所聆讯。为何锅圈发展的速度如此迅猛?一路狂飙的锅圈可能会遭遇哪些困难?请看蓝鲨消费的详细解读:

茅台等“押注”超30亿元

锅圈的创始人杨明超是河南周口市鹿邑县人。除了老子故里这个道家文化圣地外,鹿邑县给人的印象是农业大县——高标准农田有118万亩,粮食总产连续5年超过18亿斤,拥有100万亩绿色食品原料标准化生产基地。

1994年,杨明超于郑大中文系毕业后,找到了令大多数羡慕的一份“铁饭碗”工作,但他却不满足安逸的生活,萌生创业的冲动。他开过火锅店,做过食材贸易。2006年,杨明超开办的一家“大城小爱啤酒花园”的门店让他赚到了第一桶金。

众所周知,啤酒生意具有季节性,冬天几乎不挣钱,但还得给员工发工资。杨明超经过多番调查研究,推出的小板凳火锅立刻引起轰动,在短短一年时间内就扩张到80多家店,年营业额高达1亿元。

但杨明超不满足于自己开店,更想向上延伸到供应链的生意,打造一个居家餐饮体系。杨明超意识到,随着经济的发展以及人们生活方式和消费模式的变化,中国人的就餐方式也在不断变化。与买菜在家做饭、餐厅用餐、外卖等相比,在家吃饭解决方案具有独特优势:比卖菜在家做饭省时省力,比餐厅用餐时间成本低,比外卖的安全性高、口感好。而食品工业的快速发展,冷链物流的不断提升等,也加速了在家吃饭解决方案的诞生。

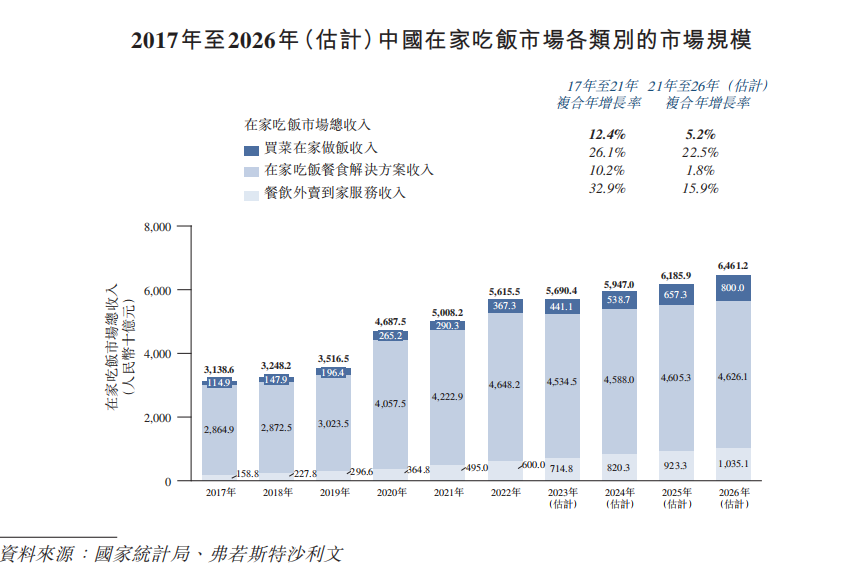

2015年,杨明超创立了锅圈供应链公司。2017年,杨明超在郑州开了第一家火锅食材零售门店。2019年,锅圈供应链(上海)有限公司成立。而据弗若斯特沙利文资料显示,在家吃饭餐食解决方案已经成为一种流行的选择,市场规模自2017年以来以26.1%的复合年增长率增至2021年的2903亿元。

图片来源:锅圈招股书

在此趋势下,专注于在家吃饭解决方案的锅圈,也颇受资本的青睐。从2019年到2022年的3年时间里,锅圈累计获得7轮融资,投资方包括不惑创投、IDG资本、招银国际、嘉御资本、三全食品、启承资本、TPG、物美投资、天图投资、分众传媒、光源资本、瑞橡资本、茅台基金等明星机构,融资金额超过30亿元。

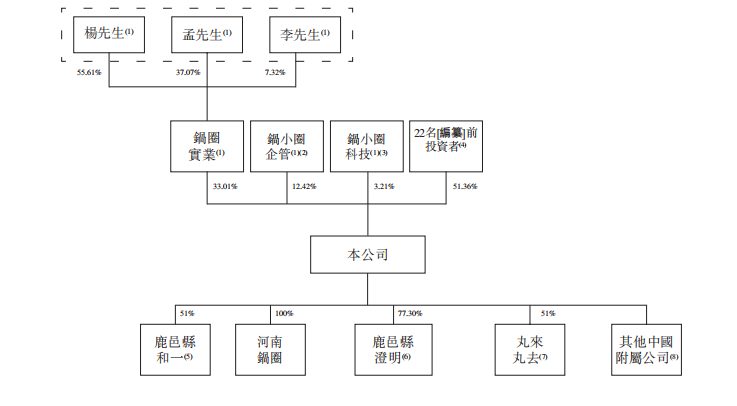

截止上市前,杨明超通过锅圈实业、锅小圈企管、锅小圈科技,共拥有锅圈33.99%股份,是公司的最大股东。并通过和孟先进及李欣华订立一致行动人协议,拥有公司48.64%的投票权。以锅圈C-2轮融资的交易价格668.89元/注册资本计算,锅圈的估值为140亿元,杨明超的身价超过47亿元。

图片来源:锅圈招股书

逆势增长的秘密

2020年至2022年,锅圈的营收分别为29.65亿元、39.58亿元和71.74亿元,毛利分别为3.29亿元、3.55亿元和12.49亿元。尤其值得注意的是,在疫情笼罩下的2022年,超过50万餐饮企业倒闭的情况下,锅圈实现了扭亏为盈,净利润为2.41亿元。锅圈为何能够逆势增长?原因大致有以下几点:

图片来源:锅圈招股书

1、性价比高的多产品组合

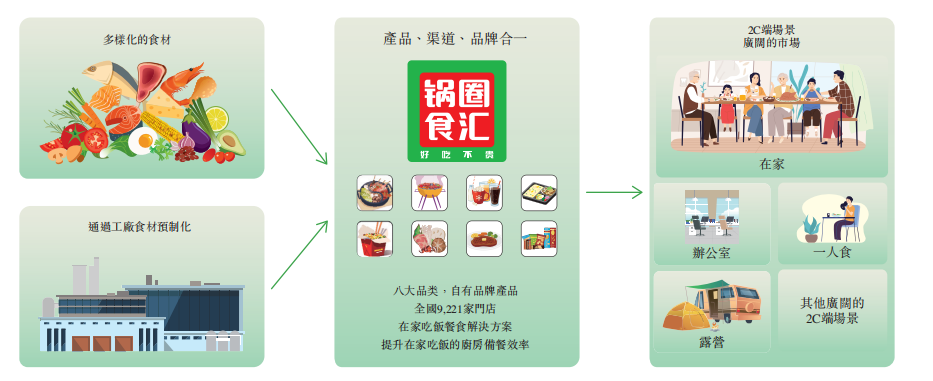

锅圈从一个火锅食材超市起家,但产品却不局限于火锅及烧烤。招股书显示,截止2022年12月31日,锅圈已经从火锅及烧烤产品扩展到其他不同类别,包括饮品、一人食、即烹餐包、生鲜、西餐及零食,共有755个SKU,能够满足不同消费者的口味和消费习惯。而根据各种食品的混合搭配,可以形成具有巨大潜力的在家吃饭餐食解决方案。同时,多元化的产品组合可以适用于多种用餐场景,从家庭用餐拓展至户外烧烤、露营、办公室火锅,一人食等。

锅圈更注重消费者经济实惠和好吃方便不贵的需求。在产品开发方面,锅圈采用C2F模式,根据定期的消费者调查,消费者反馈和市场趋势分析,不时推出新产品,满足消费者不断变化的需求。2020年-2022年,锅圈分别推出66个、185个和173个新SKU。并且,锅圈还定期针对当地市场推出产品,以满足不同地域的不同消费者偏好。

2、打造百城万店网络

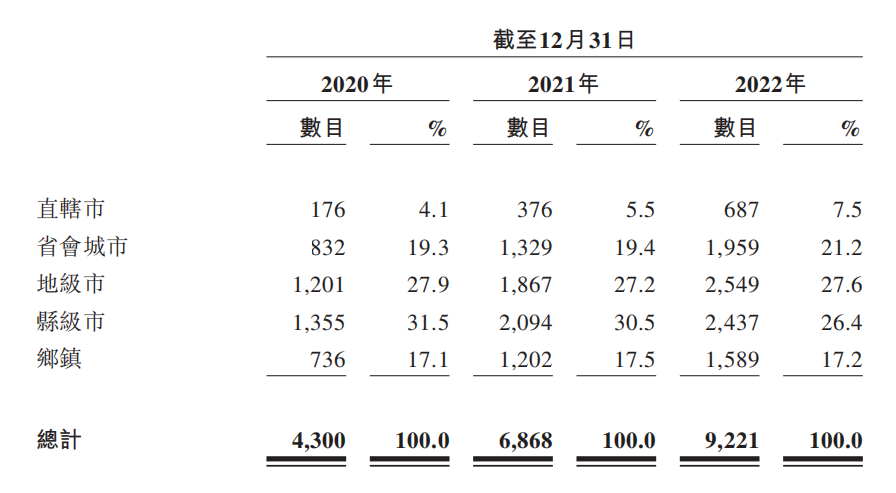

在日趋繁忙的现代生活中,便利性对于在家吃饭这样高频次的消费场景尤为重要,密集的实体门店网络是全渠道分销策略的关键。截至2022年12月31日,锅圈在全国29个省(市、自治区)共有9221家零售门店。在门店拓展战略上,锅圈重视在次级城市(地级市、县城、乡镇)增加覆盖率(占比高达71.3%),还战略性地在直辖市和省会城市抢占市场份额(占比28.7%)。

图片来源:锅圈招股书

锅圈通过特许经营模式(加盟)快速拓展零售门店。该模式下,锅圈不要求加盟商支付加盟费或者特许权使用费,但需要每家加盟门店每年支付固定金额的服务费,由锅圈提供培训、监督、品牌推广、营销和物流等方面的服务,确保门店运营管理的标准化。

在特许经营模式下,2020年-2022年,锅圈的零售门店数量从1441家迅猛增长至9221家。通过遍布全国的高密度门店网络,锅圈实现了更广泛的消费者接触,大大提升了品牌知名度,并深入洞察消费者需求,提高了对不同地区快速变化的市场趋势的应对能力。同时,高密度的门店网络也提高了物流和运输的效率,并构成为消费者提供即时配送服务的关键。

3、高效供应链

基于从工厂到中央仓、再到零售店的简化高效供应链运营,锅圈消除供应链多余的中间方,优化成本控制,为加盟商和消费者提供好吃方便不贵的产品。

在上游,锅圈与安井、三全等供应商建立稳定互补的关系,比如三全食品参与了锅圈的A+轮、D轮等多轮融资。而在与供应商订立的协议中,锅圈明确要求供应商收取的费用不得超过其他客户,并要求供应商在订立协议六个月内不得提高其价格。由于其庞大的采购规模,具有强大的议价能力,从而有效地控制采购成本。

锅圈还通过自建工厂、单品单厂策略,对战略性食材的生产和供应进行更严格的控制。截止2022年12月31日,锅圈拥有三个食材生产厂,即生产牛肉产品的合一肉业,生产肉丸的丸来丸去,以及生产火锅底料的澄明食品。此外,锅圈还投资了为其供应虾滑产品的逮虾记。

锅圈的高效供应链体系,不仅能够及时补充库存,还能够迅速适应市场趋势和客户喜欢变化,精准匹配客户需求,按照消费者需求定制产品。并且,锅圈还开发各种技术来促进生产,比如真空滚揉法及速冻法,能够保留食物的水分,保持食物新鲜及原汁原味。

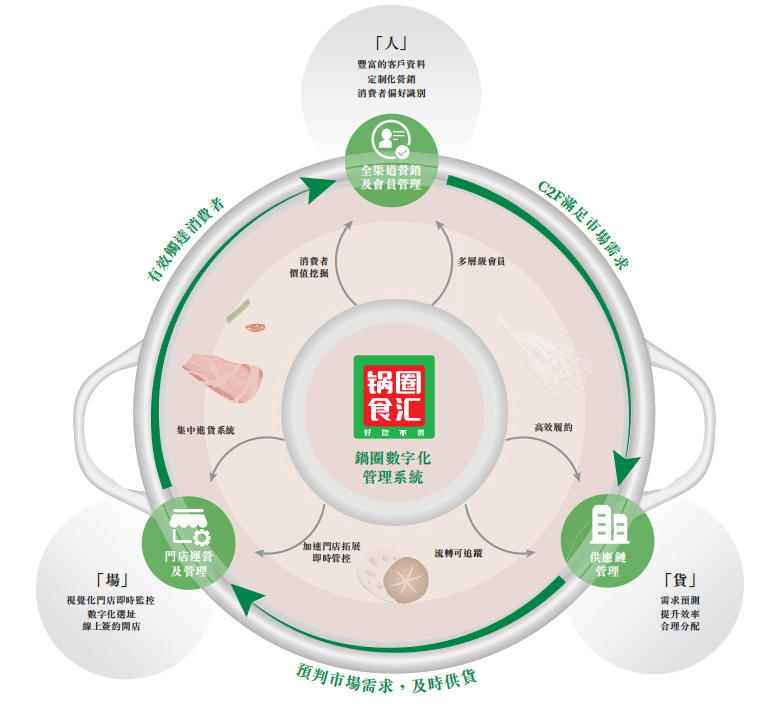

4、数字化驱动

数字化贯穿在锅圈的各个业务流程中。通过数字化,锅圈能够更好地进行质量控制,提高运营效率,并为客户提供高价值的产品和服务。

图片来源:锅圈招股书

比如,锅圈的数字化门店运营管理系统,涵盖开店、进货、监督等多个方面,一方面能够为加盟商提供更加便利的服务,另一方面也有助于提升锅圈运营团队的门店管理效率。2020年-2022年,锅圈门店运营团队每名员工管理的门店平均数量从3.2家增加至10.7家。同时,锅圈还通过云端POS系统,监测零售价的偏差和加盟商是否自行采购产品,进一步加强对加盟门店的管理和控制。

而锅圈的数字化供应链管理系统,则能够对锅圈从采购端到门店端的供需进行动态监控,有效控制库存水平,实现对整个供应链的高效管理。截至目前,锅圈已经实现了产品到大部分门店的次日达。

锅圈还建立了数字化营销和会员管理系统,与消费者建立线上与线下的联系和互动。通过数字化会员系统,能够分析会员的消费行为,对其进行相应分类,了解他们的喜好,为其准确地推荐产品。

锅圈的隐忧

作为中国最大的在家吃饭餐食解决方案零售商,锅圈以百城万店高密度人群覆盖、高效供应链能力,支撑其超过70亿的年营收,使其在短短数年内就通过港交所聆讯,然而锅圈并不是完全没有问题,可以高枕无忧了。

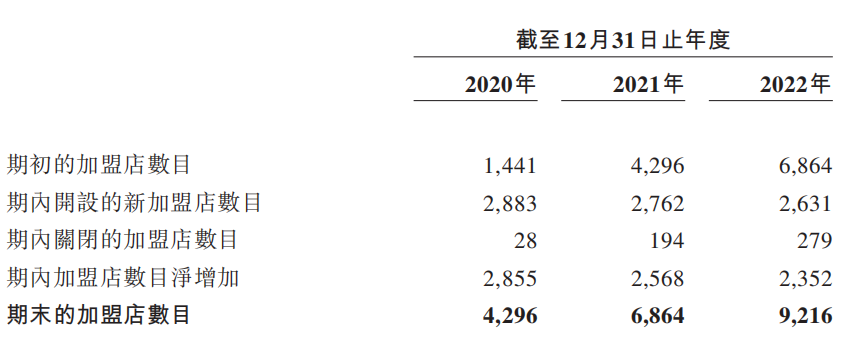

1、门店增速放缓,闭店率攀升。

2020年-2022年,锅圈的零售门店数量从1441家迅猛增长至9221家。锅圈在招股书中也表示,“过去的收入增长很大程度上依赖门店网络的快速扩张,但却无法保证未来能够成功维持目前的门店网络或者实行扩张计划。”

事实上,锅圈的门店数量增速已经明显放缓。根据招股书披露,截至2023年9月26日,锅圈的门店数增至9978家。这意味着,今年的10个月时间内,锅圈门店数量仅仅增长了757家。相比之下,2022年锅圈门店增量为2352家,而2021年、2020年该数字则分别为2568家、2855家。

图片来源: 锅圈招股书

与此同时,锅圈的关店数却在增加。招股书显示,2020-2022年,锅圈关闭加盟门店的数量分别为28家、194家、279家,分别占当年加盟店总数的0.7%、2.8%及3.0%,闭店率逐年上升。

并且,随着门店的持续加密,门店覆盖人群的重复,盈利能力或许将会成为一大难题。一位加盟商表示,早期开店时,锅圈给出的区域保护半径为3公里范围,但他后来发现,有不少新开的门店距离自己不到2公里,甚至相隔只有1.5公里。锅圈在招股书中也提到“某一地区的零售店数量持续增加可能会导致自相蚕食及不健康竞争。”

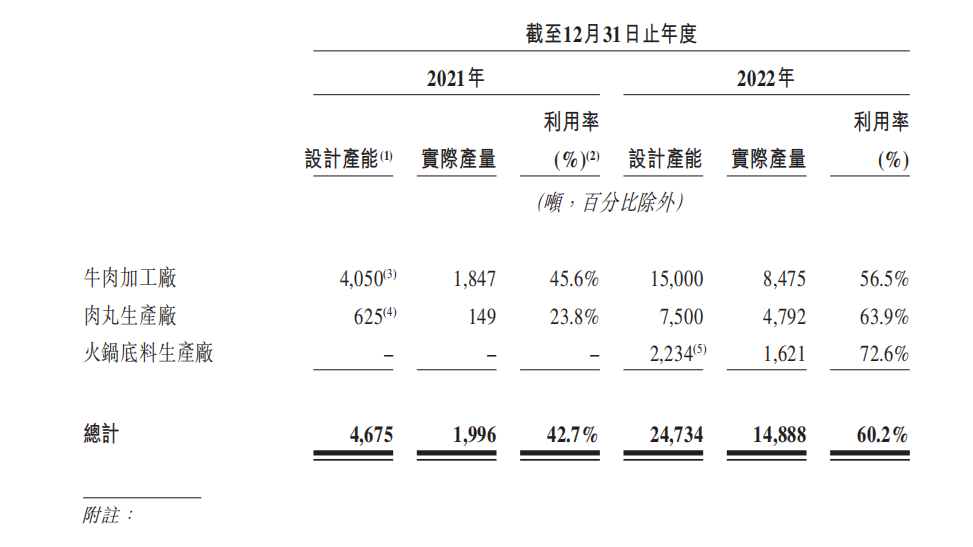

2、砸钱做工厂,产能利用率不如人意

为了实现对上游供应链的把控,锅圈通过自建和投资的方式深入到工厂端。目前,锅圈拥有三个食材生产厂,即生产牛肉产品的合一肉业,生产肉丸的丸来丸去,以及生产火锅底料的澄明食品,还投资了逮虾记。据悉,2021年锅圈亏损迅速扩大(近6亿元),有一部分原因来自于厂房收购支出。

图片来源: 锅圈招股书

然而,锅圈生产工厂的产能利用率不尽人意。2021年-2022年,上述工厂的产能利用率分别为42.7%、60.2%。对此,锅圈表示,目前工厂产能仍在爬升过程中。招股书披露,此次IPO募资的主要用途也是用来提高产能,升级现有生产厂房及产线,这意味着工厂建设依然处于砸钱过程中。但值得关注的是,锅圈门店的扩张速度已然放缓,这是否足够支撑工厂的产能爬升?

3、竞争对手众多

随着2023年中国全面放开,堂食火锅市场正在逐步回暖,火锅店内的客流正在重新集聚,锅圈门店的消费需求开始走向疲软。上海某锅圈店主在接受《投资者网》记者采访时表示,在上海疫情隔离期间,店里的生意突然变好了许多,货很快就被扫空了。而随着疫情逐步得到控制,顾客更倾向于在火锅店里消费,自己的生意又凉了下来。“隔离在家里虽然不方便,但生意确实好了很多。”

同时,锅圈的SKU虽不断增加,但大多数产品是被保存在冰柜中的“预制菜”,提供的新鲜蔬菜和海鲜等短保食品比较少。相比之下,盒马、叮咚买菜乃至附近的菜市场能够提供更丰富的产品。虽然锅圈不太愿意承认,但其“火锅食材”的定位已经在消费者心目中确立,这可能会导致锅圈会遭受堂食火锅、生鲜超市等对手的挤压。

即将上市的锅圈,将如何直面并解决上述隐忧呢?我们拭目以待。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

截至2023年9月26日,锅圈的门店数进一步增至9978家,包括在直辖市的703家门店、在省会城市的2117家门店。

9月6日,中国证监会国际合作部已披露了关于锅圈食品(上海)股份有限公司境外发行上市及境内未上市股份“全流通”备案通知书。

用制造业的思维来“重塑”餐饮业,通过提升各个环节的生产力,降低人力等不稳定因素的影响,来提升整体的生产力。

赢商网账号登录

赢商网账号登录

未登录

未登录