作者:叶蓁

原创:深眸财经(chutou0325)

2024年,茶饮赛道还在继续卷。

蜜雪冰城和古茗在1月2日同一天向港交所递交申请。

而早在去年8月就已经递表的茶百道,还在排队等候中,未有正式获批消息传出。

这三家号称新茶饮三强,然而在“三强争霸”前,开路者奈雪的茶(需求面积:90-150平方米),日子却并不好过。

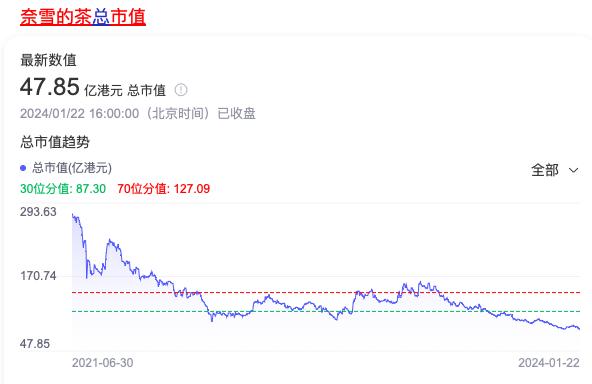

奈雪的茶在2021年7月成为“新茶饮第一股”,率先登陆港交所,IPO估值超过300亿港币。

然而,截至1月22日港股收盘,奈雪的茶市值为47.85亿港币,不到IPO时的两成。

很显然,资本市场并没有给奈雪足够的认可度,即便过去两年奈雪的茶的营收一直在上涨。

对比2021年上半年和2023年上半年,奈雪营收分别是21.35亿元和25.94亿元。

不仅是奈雪,整个新茶饮赛道都缺乏热度,除茶百道在23年6月拿到10亿元战略融资以外,新茶饮行业近年来的融资规模持续下滑。前瞻产业研究院数据显示,2021年新茶饮行业拿到的融资额超过140亿元,2022年则是45亿元。

那么,蜜雪冰城、古茗和茶百道,市场又会买帐吗?

笔者认为,蜜雪冰城或许尚能“一战”,其他两家则很难乐观。

01 新茶饮不新

原因无他,新茶饮早已不“新”。

时间倒退到2016年,喜茶的满杯水果茶推出,开启了鲜果茶品类,此后其接连推出的芝芝系列,又为这个赛道增加了奶盖茶品类。奈雪也一同发力,在鲜果茶品类上开发出更多新品,并创造出鲜茶配欧包的形式。

这些产品打破了传统珍珠奶茶的桎梏,也打开了新市场的大门。2021年,喜茶卖出200万杯多肉葡萄,奈雪乘胜追击,冲击港股,一时风头无两。

但现如今,新茶饮的菜单已经基本固定了。

果茶、奶茶、纯茶,没有哪个品类是独一无二的,整个市场的任何一个品类都已经有了足够多的竞争者。即便出了一款新品,竞争者紧随其后,快速复刻。

无法复刻的是价格。

蜜雪冰城的“冰鲜柠檬水”,从2013年推出时为3元,2014年涨至4元,此后就一直维持这个价格。

这杯柠檬水也卖出了天量。2022年,卖出了7.5亿杯,2023年前9个月卖出了9.13亿杯。

而古茗和茶百道的产品所处价格段在10~20元,这个价格段一般被称作“中端茶饮市场”,也被视为厮杀最为激烈的红海市场。除了这两家,还有沪上阿姨、书亦烧仙草、茶颜悦色,以及最近精准锚定茶颜悦色的霸王茶姬等等。

中端市场不仅内部厮杀激烈,还要面临两面夹击,除了低价的蜜雪冰城,还有更高价格带的喜茶、奈雪,自2022年开始降价后,喜茶奈雪正同步侵入中端市场。

中端市场的激烈竞争从推新品速度就能看出一二。根据茶叶供应商骏茶家整理的一份市场调研报告,2023年10月,喜茶上了3款新品,奈雪上了5款,茶百道7款,沪上阿姨6款,古茗8款,乐乐茶7款,书亦烧仙草2款,茶颜悦色1款,一点点8款。

持续推新,拼的是对市场趋势的把握。说得更直白些,就是看哪款产品市场反应好,就立即跟上。

但反观蜜雪冰城,其产品结构非常简单,仅30个左右的品类,所有产品价格带也保持在2元~8元。其中,柠檬水加上另外4款常青款产品出杯量占近一半。其营收也主要由三大爆款单品贡献——4元的柠檬水、2元的冰淇淋和6元的珍珠奶茶。

足够简单的产品结构背后就意味着足够可控,有更强的议价能力和更高的规模化生产。在招股书中,蜜雪冰城将这一道理讲得明明白白:

“现制饮品的规模经济效益较为明显,规模较大的企业能够对原材料进行集中采购,提升议价能力,降低原材料采购成本。部分规模较大企业可以通过自建工厂,实现主要食材的自主生产,并通过现代化、标准化生产制造体系的建设,提高生产效率,保障产品品质,并进一步降低产品成本。”

02 加盟商是真客户

从收入模式来看,古茗、蜜雪冰城、茶百道更像2B的企业,他们的收入都主要来源于向加盟商销售商品和设备。

蜜雪冰城在全球共开设了36000家门店,其中直营店只占0.02%,剩余的99.8%都是加盟店。古茗目前有9001家门店,茶百道为7117家,也几乎都是加盟店。

据三家招股书,蜜雪冰城超过90%的收入来自加盟商,茶百道的数字是95%,古茗的数字是81%。

谁的加盟商数量多,谁的收入就更大。

蜜雪冰城曾经详细披露过这个数据。2022年,蜜雪冰城准备在A股上市时,招股书中就曾经提到这部分数据。2021年,蜜雪冰城仅靠卖杯子就挣了10.6亿元,卖吸管的收入超3亿元,卖包装袋的收入为1.9亿元。相较之下,卖饮品的收入占比非常小。2021年这一比重仅占0.8%。

同时,蜜雪冰城还自己生产原材料,招股书显示,蜜雪冰城已在河南、海南、广西、重庆、安徽建成67万平方米的五大生产基地,覆盖糖、奶、茶、咖啡等全品类食材。

据招股书,蜜雪冰城卖给加盟商的原材料里有60%都是自产,像是柠檬、奶粉这样的主要食材,2022年的采购成本较同行业平均低约20%、10%。

再来看古茗,和蜜雪冰城做原料商不同,古茗和茶百道更多的是做中间商。尽管采购规模也不小,但倒卖原材料的成本优势自然无法与蜜雪冰城相提并论。

2022年,古茗采购了超30种、81600吨新鲜水果。在它的销售成本里,光是从上游供应商采购的成本就占了近95%;同样做中间商生意的茶百道,同期该项成本的占比为94%。

而且像古茗主要做鲜果茶,相对于蜜雪冰城方便储运的柠檬,古茗的各类水果需要更强大的冷链物流能力,这又是一笔重资产,也决定了古茗的开店速度快不起来,短保质期鲜果和鲜奶,无法支持其无限扩大冷链。

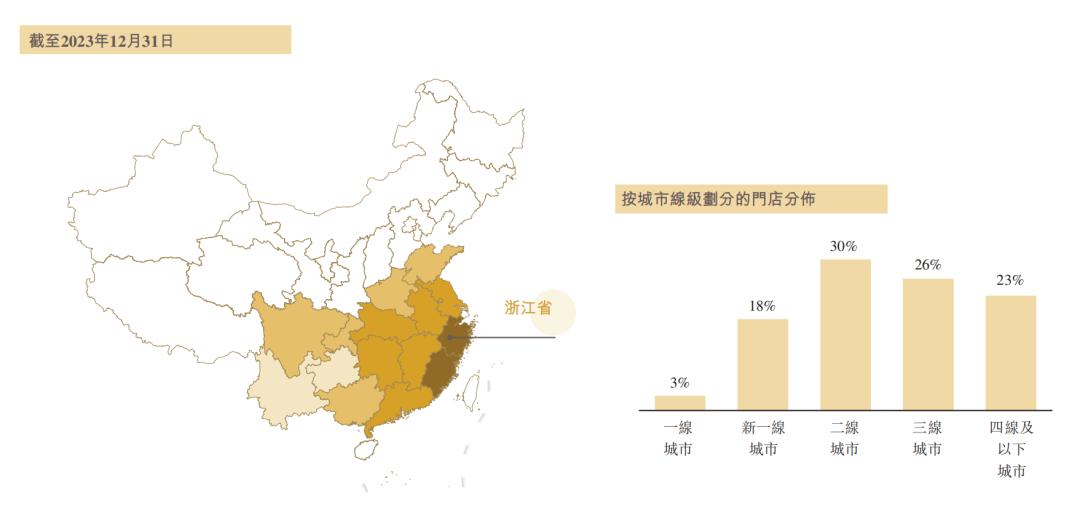

古茗的开店策略是在某个区域高密度开店,极大地降低冷链成本。截至2023年底,茶百道、沪上阿姨、书亦烧仙草等品牌已拓展至300多个城市,而古茗门店覆盖城市不足200个。但其中,古茗在浙江省门店数超过2000家。

古茗内部有一个说法,即在单一省份的门店超过500家,表示该地区具备了凸显规模效应的基础,称之为“关键规模”。目前,古茗已在八个省份建立起了超过关键规模的门店网络,这八个省份也撑起了古茗2023年87%的GMV。

03 未来增量在哪里?

一旦成为上市公司,这三家面临的是如何找到增量,维持增长率。

蜜雪冰城的增量在海外,其在招股书透露了海外门店的最新数字:3973家门店,300多名员工,分布在11个国家,以东南亚为主。

如何搭建同样高效的海外供应链,蜜雪冰城的应对措施是在海南设有专为出海服务的大型工厂。

但很显然,海外的供应链搭建要难得多,要在海外实现和国内市场同等的规模、价格和供货能力,需要更大的资金支持。因此此次招股,蜜雪冰城计划将募资额的数百万港元用于搭建国际供应链平台——包括一个位于东南亚的多功能供应链中心,以生产采购自本地的原料。

茶百道的出海步伐则慢了很多,相比于蜜雪冰城2018年就出海,茶百道在23年才宣布海外首店落地韩国,2014年的出海布局在东南亚。

而古茗目前尚未表示有出海计划。事实上,就国内它都还有19个省待开发,北京、上海没有一家门店,甚至整个黄河以北的区域都鲜有涉足。

整个消费市场早已有共识,出海是找增量,国内市场则仍然是盘活存量。

古茗如何去打北上广,如何在本就成本高企的区域继续投入冷链呢?显而易见,这是个难题,也是风险点所在。

值得一提的是,茶饮只是整个现做饮料市场的一部分,另一半江山由咖啡撑着,这个赛道同样卷生卷死。

研究机构“世界咖啡门户”在2023年12月发布的报告称,“过去12个月,中国咖啡品牌在全球的门店总量首次超越美国,以4.97万家的数量跃居全球第一。”而且,中国咖啡品牌在全球市场扩张的约1.8万家门店中,有逾1.1万家新店来自瑞幸咖啡和库迪咖啡。

茶饮企业如何应对相似赛道的竞争?这同样是难题。

2024年已经开启,谁能率先上市、获得资金、加快扩张,让我们拭目以待。这场存量市场的效率之争,争的就是每分每秒了。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

对于库迪来说,相较于产品“创新”、营销“创新”,摆在他们面前更大的问题是,联盟商们持续“控诉”的毛利低、回本难、运营差等问题。

元旦期间住宿、餐饮企业同比增长达129.4%,铁锅炖、杀猪菜、马迭尔冰棍等受游客欢迎,各大早市、菜市场甚至出现排队等位现象。

赢商网账号登录

赢商网账号登录

未登录

未登录