CEO品牌观察就国内咖啡业态不同的发展趋势,为读者系统而全面地进行解读报道。第三篇报道则解读国内咖啡市场新兴业态爆发、融资热潮兴起。

随着国内消费者对咖啡好感度不断提升,中国的资本和创业企业也在快马加鞭抢夺这块“千亿级”蛋糕……

融资品牌以连锁店和咖啡机为主

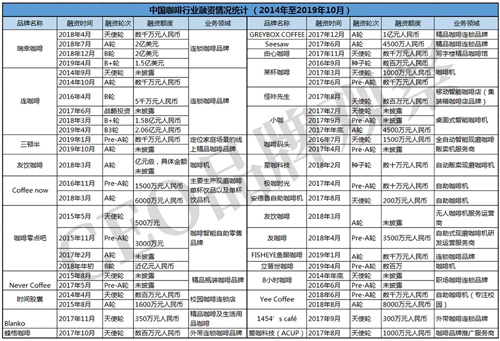

近几年,除了瑞幸咖啡、连咖啡之外,近两年国内咖啡市场还有众多的品牌和业态也获得了资本的关注,咖啡市场新兴业态集中爆发、融资事件层出不穷。融资金额自数十万元至亿元不等,业务领域涵盖自助咖啡机、精品咖啡馆、外带咖啡、咖啡品牌推广服务商等。

数据来源:根据公开资料整理

笔者根据公开资料整理所得,2014年至2019年10月,国内共有28个咖啡领域品牌获融资,咖啡企业获得投资。由表格可看出,这28个与咖啡有关的品牌中,连锁咖啡品牌10家,占比约为36%;自助咖啡机项目10家,占比约为36%。其余项目总共占比28%,分别为线上精品咖啡品牌、咖啡外卖、咖啡机运营服务商、咖啡品牌推广服务商和咖啡机服务商等。

透过这些数据,我们发现,投资方更偏好咖啡连锁店模式和自助咖啡机,两类企业占获投企业总数约72%。

除了我们熟知的瑞幸咖啡和连咖啡多次获得融资之外,对于咖啡连锁店模式,不少企业采取差异化竞争策略,其中主打精品手冲和各式特色品质咖啡就有4家,占所融资的咖啡连锁品牌的40%。

在自助设备+消费升级的大背景下,自助现磨咖啡机开始获得资本关注,获投品牌包括咖啡零点吧、莱杯咖啡、友饮、友咖等品牌。

这些品牌采用成本较高的大型设备(通常单台机器成本2至3万元)提供自助现磨咖啡,主攻高校、交通枢纽、写字楼一楼大厅等高人流、开放场景。

而在表中的咖啡机项目里,较为值得注意的是,还有一些品牌是特别针对办公室场景投放。比如,区别于其他品牌,自助咖啡机小咖就从办公室等封闭、半封闭场景切入。

融资大多止步在天使轮、Pre-A轮

资本找到了承载咖啡消费大趋势的探路者,新品牌们也借助资本力量迅速做大。

总体上来看,在2014年至2019年10月,咖啡企业融资大多集中在天使轮、Pre-A轮,融资共计28次。尤其在2018年,这年成为咖啡行业的转折点,资本在咖啡行业布局热度持续增加,大量资本涌入咖啡连锁店、咖啡外卖、无人咖啡机等领域。这其中既有互联网咖啡品牌如瑞幸咖啡、连咖啡的巨额融资,也有各类咖啡设备服务商如小咖、星咖科技、友饮等集中在A轮前数额不等的早期融资。

数据来源:根据公开资料整理

在地域上,被投企业大多集中在一线城市,尤其是来自上海这个中国“咖啡重地”。

不过,清流资本合伙人刘博也曾说过:“咖啡是一个带有文化属性的消费品,亦快亦慢,既可以代表效率,也可以代表一种慢生活的态度。”

至于怎样去拿捏,就要看相关的企业能否把咖啡的调性与国民消费习惯相结合了。

在体验消费时代,在客群年轻化迭代的今天,从未有一个如咖啡那样的品类,如此受到年轻人的青睐。

但与此同时,国内连锁咖啡馆市场竞争激烈,咖啡这一品类在国内的发展会遇到阶段性倒挂,再加上新客群的画像特殊性,以及新技术的迭代和冲击...... 随着资本的介入,未来发展将继续呈现头部扩张聚集、中小品牌不断涌入、持续受到新兴业态冲击的局面,中小连锁咖啡馆要想在激烈的竞争中胜出需要在产品、场景、体验等方面大力提高并进行差异化竞争。

不过,跟中国几千年历史的茶文化相比较,国内的咖啡文化的基础相对薄弱,尤其是现在,咖啡品牌还需应对新中式茶饮等竞品带来的竞争。

比如今年年初,连咖啡被爆出在春节前后关闭了北京、上海多家门店,且因拖欠咖啡豆供应商货款出现资金链困难;而GREYBOX、Seesaw等几家精品咖啡品牌在2017年的时候拿到一波投资,但到了2019年多数仍停留在天使轮或者A轮。今年10月底,全国仅有23家店的GREYBOX更开始试水加盟模式,将开放100家加盟门店名额。

2019年咖啡品牌融资量大幅减少

从2017年起,中国咖啡市场进入一个爆发期。随着消费升级和新零售的出现,消费者对咖啡的需求越来越大,Ta们不仅仅在乎咖啡的品质是否够硬,能否便捷地喝到一杯咖啡,更在乎咖啡品牌的理念与自己是否相契合。

从中国咖啡行业融资情况统计(2014年至2019年10月)可以看出,资本更多从2017年开始关注互联网咖啡市场,国内有关咖啡企业的融资事件大多集中发生在2017年和2018年。那是因为线上线下相结合、无人零售和到家零售等模式更多为90后、00后所需要,所以不少项目在这一细分领域中诞生,而瑞幸的兴起更是掀起了互联网咖啡的风潮。

再加上,企业都在讨好、靠近、拥抱新生代,而更多的品牌、模式、场景的进入,为咖啡市场提供更大的发展机会、增长机会以及生存机会。

不过,在巨头们纷纷押注咖啡赛道的同时,一个难以掩盖的事实是咖啡在中国依然是一个非常小众的市场。尤其是咖啡店的生存状态,因为咖啡店是一个与商业地产高度相关的行业,近年来随着购物中心客流量面临压力,不少咖啡店也受到了影响。

在一个存量不大的市场中投入重金,得到的不一定是一个被教育好的蓝海,更有可能是一地鸡毛。虽然2019年已过去大半,但从亿欧网2019年前7月中国餐饮行业融资细分领域情况对比图可以看出,截至2019年7月31日,中国餐饮行业一共有47起融资。获投企业中,咖啡企业却只有5家。

未来:在同质化产品线上寻差异

根据CBNData数据显示,中国的咖啡消费市场规模在700亿元人民币左右,约占全球市场的0.5%。中国咖啡消费年增长率在15%左右,预计2020 年中国咖啡市场销售规模将达3000亿元人民币,2025年有望突破一万亿元。而国内咖啡消费,也开始从尝鲜型消费,向格调型消费、日常型消费转变。

无论是行业巨头,还是企业玩家,对于中国的咖啡市场,在流量、产品、模式的扳手腕较量中,谁也不敢怠慢半步,生怕一松懈,第一个出局的就是自己。而资本的注入,在某种程度上,对国内整个咖啡市场繁荣带来利好。不少中小品牌借助资本的力量,走向规模化的商业运作,吸引更多资源关注。

不过,不同于打车、骑车,通过补贴可以让用户形成惯性,咖啡这一品类涉及到供应链、生产、销售、宣传等诸多方面,存在很多不可控因素。

而作为投资方,Ta们所考虑的是:

1、哪一类消费层次在中国拥有最大的消费人群与市场?

2、如今国内咖啡市场有着怎样的商业变化?

3、星巴克长期保持垄断地位,瑞幸强势崛起,还有没有机会去进行新的投资?

与此同时,咖啡品牌也不同于其他餐饮品牌,成就品牌的关键在于产品品质,而咖啡产品也是整个咖啡品牌的主要环节。而在本质上,咖啡豆是农产品,核心区别在于产地。一般大众消费者难以辨别产地的区别,因此无论是星巴克、Costa,还是瑞幸、连咖啡,都无法过多强调产品层面的差异化。

如果从这个角度进行咖啡行业的投资,就要在同质化的产品线上找出差异化。

因此,无论是资本方,还是被投企业,都要开拓眼界,在快速扩张的同时,又不能失去品牌的“灵魂”。笔者也相信,在不远的2020年,国内的咖啡行业将会有更多新的玩法会被推出,更大规模的资金会被投入。

P.S.本文的数据来源是根据公开资料整理,如有纰漏,请多多包涵,也欢迎指正。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

报道称,瑞幸咖啡通过向董事长兼控股股东的关联公司出售代金券,以虚增销售,一名虚构的采购员还处理了超过1.4亿美元的材料和服务付款。

瑞幸咖啡连续第二天大涨,股价报2.59美元,较1.33美元的近期低点反弹94.7%。有外媒报道,百胜中国、Tim Hortons和喜茶或收购瑞幸部分资产。

瑞幸早盘大涨50%,股价重回2美元上方,最终收涨53.24%,报2.12美元,市值为5.5亿美元。瑞幸日前复牌,股价连续三天大跌,市值跌去70%。

随着“互联网+概念”的兴起,互联网咖啡也在国内迅速崛起,打破了被以星巴克为首的传统连锁品牌长久垄断咖啡市场的局面。

中石化开始卖咖啡了!9月3日,易捷联手连咖啡发布全新品牌“易捷咖啡”,首店落户苏州,采用“外送+到店消费”的模式。

延期一个月后,巴奴最终还是选择叫停外卖业务!这样看来,在这个阶段,首要的事情还是保持住堂食的人气。后疫情时代哪些自救方案需要取舍?

赢商网账号登录

赢商网账号登录

未登录

未登录