餐饮江湖里头,火锅依然是一枚超级巨星。

高端玩家云集,2020年持续霸占热搜榜首,线上订单金额占全品类三成。

近万亿市场规模的火锅赛道,正在发生哪些新变化?

马太效应加剧:

海底捞(需求面积:900-1200平方米)、呷哺呷哺(需求面积:300-400平方米)突破千家,

连锁化率超行业平均水平

火锅作为餐饮第一大品类,吸金能力超强。据《中国餐饮大数据2021》,火锅线上订单量占全品类近三成。

火锅热度之高,原因有二:一是,火锅重口味、强社交的属性,让消费者对火锅形成了“疫情后的报复性消费”;二是火锅品牌激烈竞逐,创新速度快,使消费者一直拥有新鲜感。

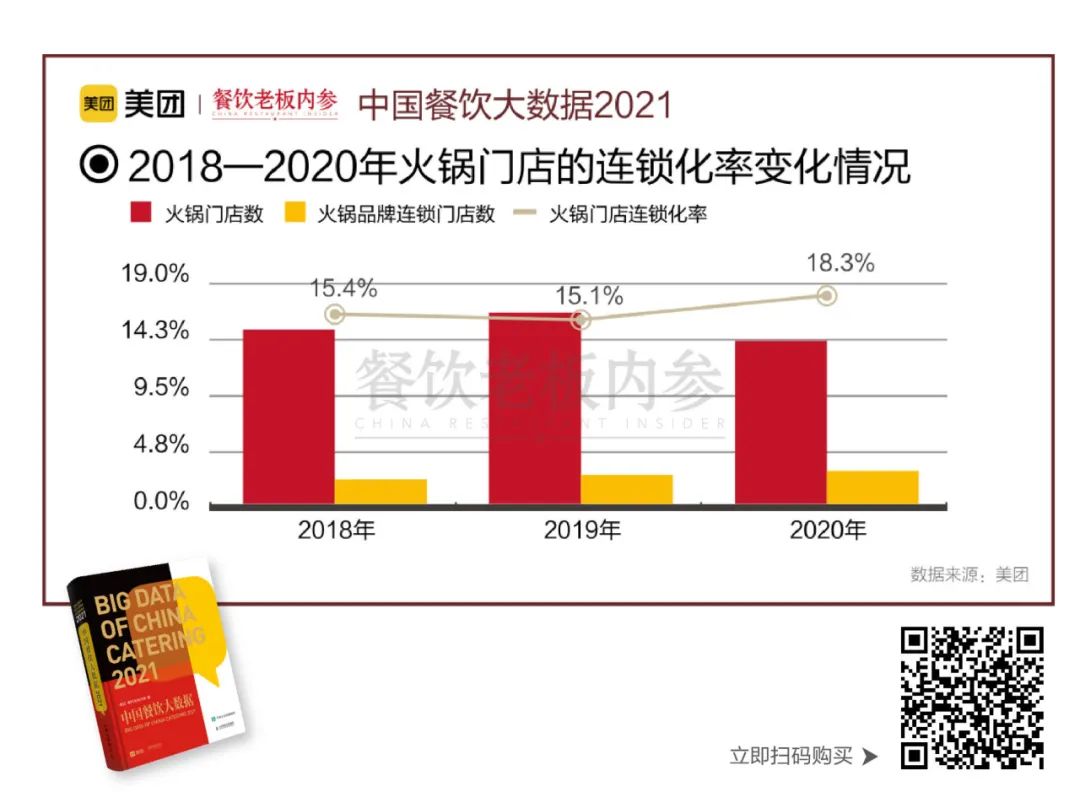

疫情之后,火锅门店数虽然有所下滑,但连锁门店数逆势增长。火锅连锁化率从2019年的15.1%大增至18.3%,超出餐饮行业的平均连锁化率15%。

回顾近年来火锅行业发展历程,具有一定周期性。

2013年前后,资本涌进火锅行业;2015年后供过于求,行业进行了一番洗牌;2018年随着海底捞成功IPO,再度引发行业投资热潮,新兴火锅店大幅增加;疫情后,马太效应日益加剧,大品牌加速跑马圈地,一部分经营不善的门店被淘汰出局。

内参君特地盘点了目前门店数前十的火锅连锁品牌:

值得注意的是,海底捞、呷哺呷哺,这两大巨头门店数均已超千家。

除此之外,贤合庄卤味火锅、谭鸭血老火锅开店也非常迅猛。贤和庄卤味火锅2020年门店净增长567家,增速位居第一,谭鸭血老火锅门店则净增长250家,位居第三。

以王婆大虾、虾吃虾涮为代表的虾品类细分赛道,热闹非凡。不过虾品类的热度仍局限于河南、山东等区域。

有拈头等市井火锅品牌,自前几年开始风靡全国,如今已花开遍地。

火锅品类的竞争,已经变得愈加多元。

火锅赛道持续细分,

有料火锅疯长

火锅品类历史悠久,不同派系各有千秋。

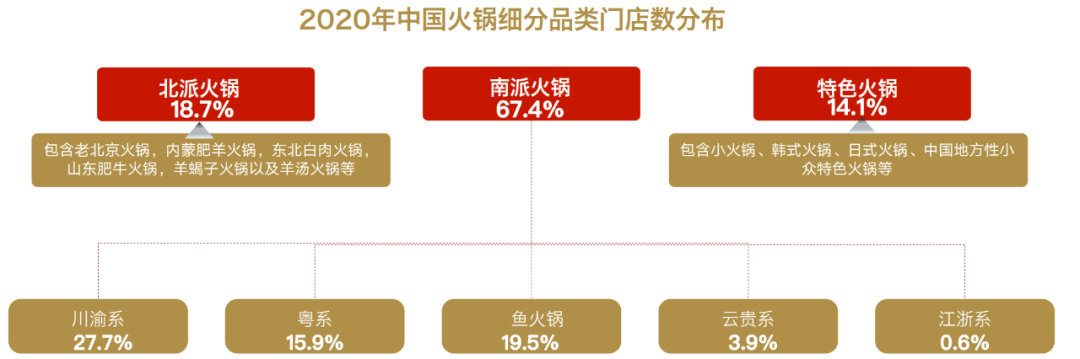

依据地域、口味等不同,可以将火锅分为7大派系:以铜锅、 炭火和牛羊肉为招牌的北派火锅,以麻辣著称的川渝火锅,以海鲜和清淡汤底为特色的粤系火锅,以天然食材和酸辣口味为精髓的云贵火锅,还有江浙系火锅,以及海南椰子鸡火锅和韩式火锅等特色火锅。

(数据来源:美团大学餐饮学院)

川渝火锅引领着目前的整体市场,占据了近1/3市场份额。而在火锅行业发展愈成熟时,品类竞争给也愈加细分。

前几年热度最高的串串香,如今已经沉淀出了马路边边、钢管厂五区等领军品牌。潮汕牛肉火锅经过激烈竞争后,也留下了左庭右院、八合里海记等头部品牌。

近两年,火锅市场的激烈竞争,迫使入局者做出更多创新,“有料”锅底热度渐起。

在谭鸭血和湊湊风靡全国后,鸭血火锅热度一直很高;以捞王为代表的猪肚鸡火锅也广受欢迎;根据美团数据,全国椰子鸡线上门店数4年来上涨近60%,跑赢了大部分品类。

在2020年热度最高的当属卤味火锅。2018年,卤味火锅在重庆萌芽,2019年,快速发展,逐渐在全国范围内扩散。

根据大众点评,如今单单川渝地区,就有几百家辣卤产品的火锅店。大部分品牌的客单价在70-80元之间,走中低端路线。凭借高性价的打法,贤合庄、卤校长、卤力拼等卤味火锅实现了爆发式增长。

火锅有料化,这是火锅赛道竞争的必然结果,预计未来在餐饮市场上,火锅的创新将继续引领风潮。

轻奢火锅崛起,

产品品质升级势在必行

作为一个成熟的大品类,火锅势必迎来行业的升级。

从价格趋势上就可以窥见一二。虽然中低端价格仍是品类大盘,但中高端火锅的增长趋势更明显。

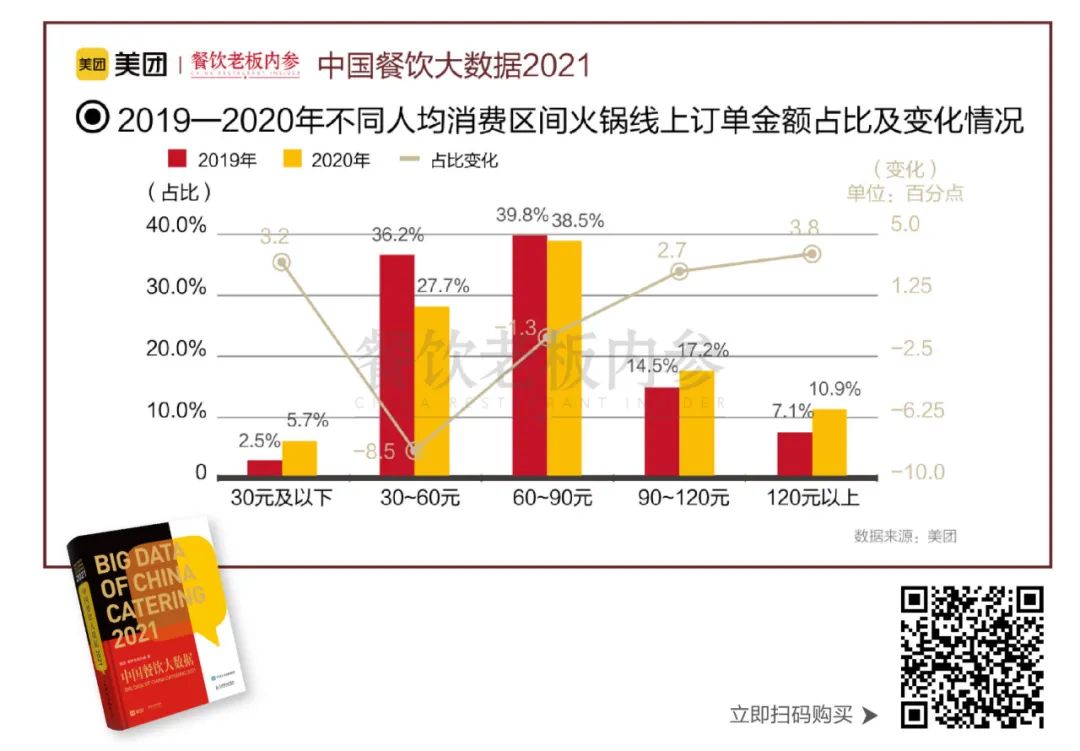

从《中国餐饮大数据2021》可以看到,90-120元价格区间的线上订单金额占比提高了2.7%,120元以上的占比提高了3.8%。同时我们可以观察到轻奢火锅正在崛起,代表品牌如湊湊、新京熹等。

行业升级的最大突破口,在于火锅食材的品质把控与提升。

36kr研究院的《火锅行业研究及消费者研究报告》显示:菜品质量已经成为消费者最为看重的消费评估因素。

辰智餐饮大数据同样显示:用户对火锅店“价格合理”、“交通便利”的关注度有所下降,反应出火锅消费者更加注重菜品及餐厅的质量,期望火锅行业往质量更高的方向发展。

巴奴便是凭借产品主义出圈,基于优质食材,吸引越来越多顾客的认可。各个火锅品牌也更加关注食材的价值,推出应季食材、河鲜、海鲜等新鲜产品。比如,大龙燚专门推出了167元的“鲜货新品双人套餐”,海底捞推出鲈鱼片、墨鱼须、墨鱼仔等。

深化场景革命,

文化认同是未来竞争力

火锅行业正在迎来新一轮迭代:从物质追求,向精神需求的升级。通过环境引发顾客的精神共鸣,从而促进消费行为。

湊湊是场景革命的领军者。它非常强调MOT(Moment Of Truth),针对每一个市场,每一个周围的环境、消费人群,定义整个场景模式。以青春怀旧为主题的迪士尼小镇主题店;主打太空舱概念的未来主题店“湊湊2049”;以“餐+酒”为主题的“湊湊小酒馆”......

在创新之路上狂奔的湊湊,截至2020年底,共开出140家门店,每到一处,都能掀起排队热潮。

再比如,海底捞开出粉色火锅店;香天下把火锅店开到“绿皮火车”上;朱光玉火锅馆门店装修“土到极致”;莽子火锅戏院则把场景布置得神似戏院,让人身临其境。

除了门店装修设计,产品、摆盘、灯光、服务等环节,都是深化场景体验的环节。在菜品摆盘上,各个火锅店都开始注重美感,比如湊湊的“跳水企鹅”,蜀大侠的“春笋虾滑”,都很容易引发消费者的自传播效应。

场景体验、文化认同是未来竞争力。因为单纯的产品升级,很难带来持续的新鲜感,结合场景带来的精神共鸣,更容易把品牌力和品质感传递给消费者。

一线品牌掘金下沉市场

随着一二线城市市场逐渐饱和,火锅品牌战场也延申到了三线及以下市场。

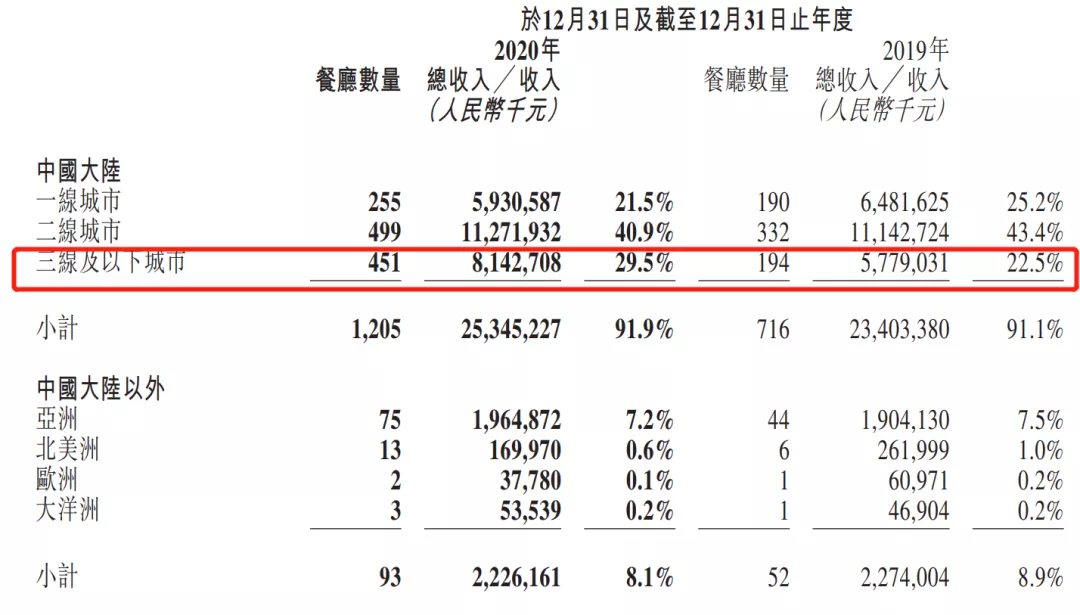

从2019年开始,海底捞就开始关注低线市场,2020年更是重点发力。从2020年的财报可以看到,海底捞在一、二、三线及以下城市的门店数量分别为255、499和451家。一年之间,海底捞在三线及以下城市门店数净增长257家。

下沉市场已经是海底捞的未来增长曲线。三线及以下城市的营收占比,已经从2019年的22.5%,增长到了29.5%。

(数据来源:海底捞财报)

除了海底捞,越来越多火锅品牌也正在瞄准低线市场。

有拈头成都市井火锅联合创始人鲁林曾提到:实际上,中国目前月收入在5000元以下的消费者,占整个火锅消费市场的70%,他们主要分布在二三四线城市。他们有个共性,就是具有很强的消费动力,但是受制于收入,因此一开始我们就提到,要做中国下沉火锅消费市场。

除了三线以下庞大的人口基数,火锅品牌下沉能够跑通,还有三个助推因素:

一是,受到疫情冲击后,一二线城市的年轻人中兴起一股“返乡潮”,一部分人口回流到三四线城市。低线城市的人气回升也会带来更多的消费。

二是,三线以下城市消费者的社交时间更多,与火锅品牌的社交属性相契合。

三是,三线以下城市的人工和租金成本更低,门店模型更容易跑通。

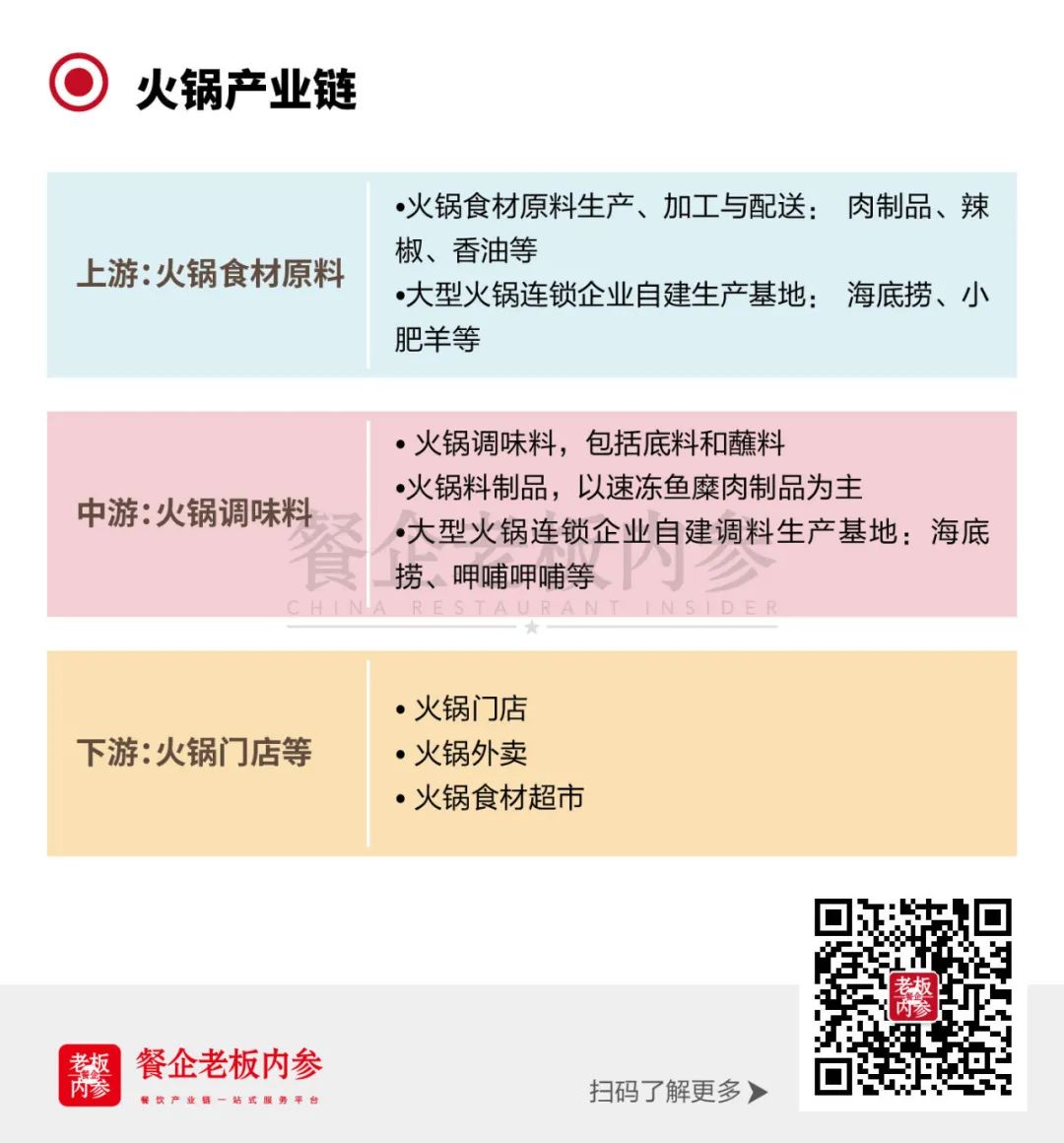

供应链是核心竞争力

供应链则是火锅品牌的另一重要战场。火锅品牌背后的供应链能力,更是体现了这家餐饮企业的实力。

火锅供应链可以分为上游的火锅食材原料,和中游的火锅调味料。海底捞、呷哺呷哺、巴奴等头部品牌,都已经在供应链战场上深耕多年。

颐海国际最初专门为海底捞餐厅提供火锅底料及蘸料,2007 年开始对外销售火锅底料,2013年颐海国际投资控股公司注册成立,2016年在香港联交所主板上市。根据头豹研究院发布的《2021年中国火锅底料短报告》,如今颐海国际占中国火锅底料市场份额为20.8%,位列行业第一。

蜀海在2007 年作为海底捞食材加工、仓配方开始独立运作,在2011 年拆分并独立,2016 年开始服务外部客户。如今蜀海已经是集销售、研发、采购、生产、品保、仓储、运输、信息、金融为一体的餐饮供应链服务企业,是供应链领域的标杆企业。

而呷哺呷哺自建供应链体系,向上游延伸,自建从采购、加工到配送的供应链体系。比如聚焦在对原产地食材基地的搭建,并建立起源头追溯制度。另外,呷哺呷哺通过收购上游肉类公司,增加自产比例,把控肉类质量和采购成本。

巴奴也耗资1.5亿的在郑州建立了中央厨房。这座新央厨负责毛肚、虾滑、蔬菜等各种重要食材的初次加工处理,总面积高达32000㎡。巴奴的供应链强调以产品为核心,食材供应链以高产品质量为重心。

作为最成熟的餐饮品类,火锅赛道竞争激烈,需要参赛选手不断精进技能。同时,火锅赛道上的竞争,从品牌,到供应链,再到创新能力,都走在行业前端,也值得其他赛道选手参考学习。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

5月20日,海底捞宣布,董事会已通过股份奖励计划授出股份,共计授出1.59亿股股份,奖励对象包括区域统筹教练、餐厅经理等1500余名员工。

5月起,海底捞的股价节节走低,仅56天,海底捞的股价已近腰斩,累计跌幅达47.47%,市值也大幅缩水,市场对海底捞估值的理性回归?

3月12日,呷哺呷哺旗下in xiabuxiabu国内第2家店亮相北京朝阳合生汇!门店与网红醉鹅娘达成跨界合作,提供定制鸡尾酒产品。

关键词:in xiabuxiabu呷哺呷哺 2021年03月15日

海底捞、呷哺呷哺预期2020年净利大跌,Manner、时萃secre等5个品牌获融资,德克士、周六福等传出上市消息,优衣库日本全线降价9%...

春节假期临近,就地过年催热餐饮市场,餐饮股集体走高。截至上午10:45,呷哺呷哺涨9.89%,九毛九涨8.09%。

截至2020年底,蛙小侠的门店数量已经突破200家,成为了牛蛙赛道的头部玩家。按照规划,未来三年,蛙小侠门店还将增长至500家。

赢商网账号登录

赢商网账号登录

未登录

未登录