来源:餐企老板内参(ID:cylbnc)孙雨

2021年即将过半,今年是疫情后行业不断活力复苏的“集中爆发时期”。

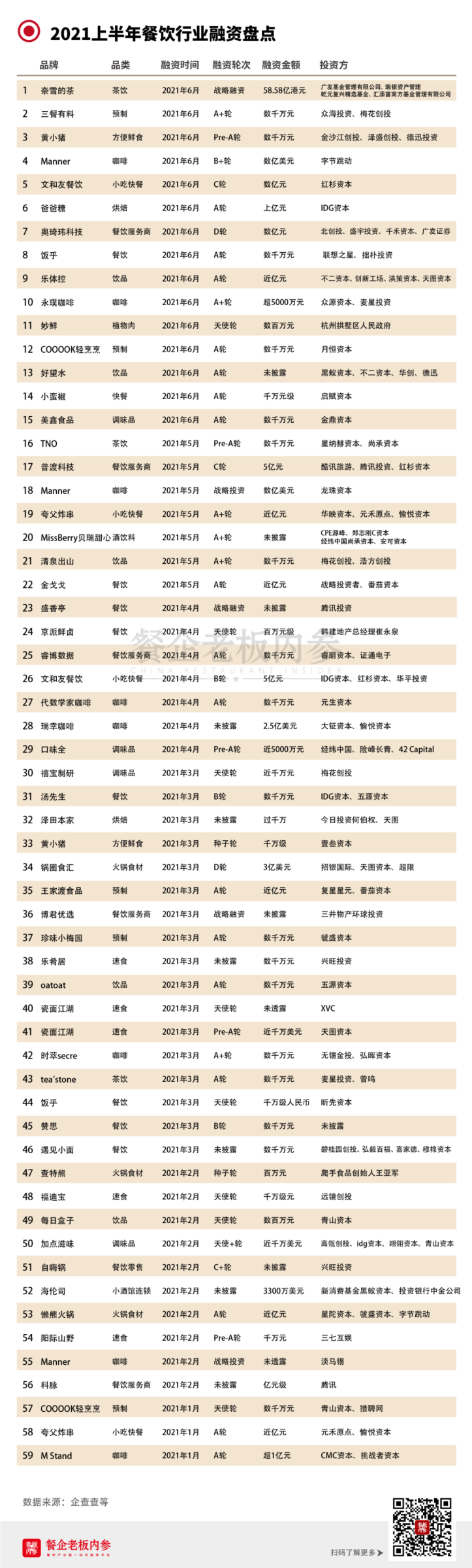

内参君整理了上半年餐饮行业的投融资数据(不完全统计),共计59起。相比去年同期的42,今年的餐饮方与资本方,明显更“亲密”了。

01

资本、品牌双向奔赴!

上半年共计59起投融资,

热度超去年同期

6月份还未结束,餐饮行业的融资事件不断火爆上演!一个更比一个“猛”。

奈雪的茶完成58.58亿港元(约合48.77亿元)战略融资,以“最高金额”震撼茶饮圈;

去年被“看衰”的瑞幸咖啡,4月份获得2.5亿美元(约合16.16亿元)的新一轮融资;

“现象级”品牌文和友餐饮,近日被爆出连续完成了B、C两轮融资,金额分别是亿元和数亿元,估值更是达到100亿元以上;

连锁咖啡品牌Manner coffee更是自2020年12月底至今半年时间,陆续完成四轮融资,字节跳动成为最新投资方;

成立不到一年时间的三餐有料,相继完成天使轮、A轮和A+轮等三轮融资。

……

相较之下,今年上半年的投资事件数量,已然超过去年同期。这也说明,餐饮品牌和资本的牵手越来越密切,双方都在热烈地“双向奔赴”。一方面,从去年开始,资本方目光如炬,纷纷在各个细分品类、赛道里为品牌做加持,迫切希望挖掘更好的项目;另一方面,品牌方也在市场竞争大放异彩,争相展现实力和价值,吸引资本方入局,融资金额几乎都在数千万元以上。

盘点上半年融资事件,几大变化尤为明显:

1、餐饮零售化趋势加强。消费者对健康、安全、环保、体验等方面的需求不断涌现,继而催生了预制菜、复合调味品、半成品等赛道的成熟,满足的是“在家烹饪”的场景。与去年不同,今年上半年的融资事件中,内参君发现,除了以往热门的咖啡、茶饮等赛道,一些预制菜品牌(5起)、速食品牌(5起)、调味品(4起)等也成为被投资的热点。2、品类越来越细分。比如烘焙品牌爸爸糖完成上亿元A轮也是其首轮融资,专注手工吐司细分赛道;咖啡领域更不用说,上半年咖啡融资事件达8起。3、餐饮服务商也获得资本关注。随着连锁化率提高,品牌规模化发展,餐饮品牌除了强化自身供应链、运营和产品等能力外,数字化在餐饮业中的价值体现越来越高。据不完全统计,今年上半年有4家餐饮服务商得到资本注资。

02

资本的钱最“精明”?

透过融资动向,解读行业趋势

从宏观角度来看,中国餐饮市场在呈现快速上升趋势。从2017年的3.8万亿,2018年的4.2万亿,到2019年的4.6万亿,基本以10%左右的增速在增加。

为何餐饮行业与资本的交集越来越密切?

2020年受疫情影响,市场虽然降到了3.9万亿,但是今年市场有望恢复到2019年的4.6万亿。有人说中国餐饮正在经历井喷现象,这与消费大升级、烹饪小白的增多、新生代(中产消费群体)红利有紧密联系。随着餐饮行业的爆发,资本对餐饮行业的关注和投入热情也会持续上涨。

今年,在资本与餐企的持续紧密联系下,行业呈现出哪些值得关注的变化?

1、小吃快餐重做加速,各类“现象级”震撼餐饮圈。

小吃快餐,是餐饮业门店数量和规模最大的赛道,目前该品类有“重做”趋势,品类升级明显。门店数量在2017年占所有餐饮门店40%,2018年44%,2019年45%,2020年有所回落,占比44.3%。虽然数据有所回落,但内参君观察到,整个小吃的赛道在进行重塑和洗牌,具体表现是:各品类都陆续跑出有代表性的品牌,并收获资本的青睐。

比如夸父炸串,从乐山炸串中瞄准机会做升级,今年以其千店狂飙的爆发力,不仅打开了全国品牌知名度,更用内力征服了资本。今年1月和5月,分别完成A轮近亿元和A+轮近亿元融资,元禾原点、愉悦资本和华映资本加持。

夸父炸串从品牌差异化、产品差异化、选址差异化造就了一个全新的串串品类,将街头“小脏摊”升级为“炸串界绝味”,既跑出千家门店,赢得消费者认可,又得到了资本支持。

说起小吃模式的创新者和颠覆者,一定要提到文和友,通过打造“餐饮+文创”和“店中店”特色门店,在场景层面做到了极致。集餐饮、文创、文旅等多业态,文和友逐渐成为年轻、网红达人打卡地。不仅“吃饱”“吃好”,又满足了人们追求新鲜奇特、超强体验和休闲的需求。

因此,文和友受到了资本的长期关注,包括IDG资本、红杉资本、华平投资等资本。内参曾报道《破纪录排50000桌!超级文和友深圳开业引发黄牛党狂欢!》一文,追踪了深圳超级文和友店开业,排队50000桌的爆炸现象。

而且,今年在小面品类中,不断有品牌“跑出来”,以马记永、遇见小面为代表,估值都超过10亿元。

那么问题来了,小吃升级,”升“的到底是什么?透过夸父炸串、文和友、遇见小面等案例,内参君总结了几点:

第一、丰富产品品类,口味口感做升级,品质做保障。突出品牌产品特色,形成强有力的记忆点,通过不断强化品牌和产品在人们中的重要性,在传播中实现品牌力的进一步提升。

第二、在商业模式、门店风格中尽显品牌特色。比如马记永、遇见小面,在门店体验方面,一改街边店老旧的风格设计,采用不同适合快餐店的明亮的主体色调,增强了门店节奏感。通过采用明厨亮灶,干净整洁的用餐环境,品质感骤升,自然很容易吸引年轻的消费群体。

如今在资本加持下,品牌开始规模化扩张,商业模式既具备连锁化的基本条件,同时门店经营风格又恰好符合了商场商圈的定位,能够更好的入驻商场,并被更多人所认知。

2、预制菜领域成投资风口,肉制品更占品类优势。

从上半年投资数据可见,预制品赛道已然受到资本的重视和入局,融资金额都在数千万元以上,其中王家渡食品融资近亿元。

一方面,自疫情出现后,消费者对半成品的产品需求不断增加,“到家需求”旺盛,推动了半成品的出现和火爆,比如人们愿意在线上电商平台、线下超市等渠道采购这类产品;另一方面,其实是餐饮企业对预制菜的大力推动,尤其在疫情期间,堂食无法继续,很多餐企利用其自建的中央厨房,生产一部分半成品,向消费者售卖,这里售卖的其实就是预制菜。

4月27日,预制菜品牌味知香登陆A股,被称为“预制菜第一股”,主营业务是“半成品菜的研发、生产和销售”。一时间把预制菜风口带起来,增加了资本入局的信心。

此外,偏向于餐饮零售的速食品牌获得了融资,其优势是让消费者在产品获取中更具便利性、操作更方便,尤其对于年轻人而言,满足他们在快速生活节奏的当下,短时间里吃到美味的食物。

比如方便食品品牌“黄小猪”从中式鲜食粥切入,瞄准都市白领“便捷高效”和“营养健康”的两大需求,以“新形态方便粥品”立足,已完成数千万元Pre-A轮融资。

不过,从供应链的角度来说,内参君认为,肉制品比蔬菜制品更具潜力。因为蔬菜在二次加工后,口感损耗比较大,而预制菜要保证口感不走样,要尽量减少在餐厅的加工程序,主要程序在工厂完成,餐厅只需要简单加热或者复炸,像小酥肉、酸菜鱼就符合这些特质,像梅菜扣肉、猪肘、火腿、牛排等产品会更适合。

其实预制菜的经营,背后是供应链的支撑。比如炖鸡汤、排骨汤、佛跳墙等,更适合在由工厂来做,既提升了品质、减少了产品在门店的烹饪环节,又具有高附加值,让工厂和餐厅都有利润可得,继而愿意去研发和使用。

在内参报道的《新增1.25万家企业!资本热捧、大佬涌入,预制菜赛道要爆发了?》一文中,重点解析了预制菜赛道的现状与未来。

3、小酒馆业态风靡,“微醺”成为全民流行。

从数据中看到,小酒馆连锁品牌海伦司在2月份完成了3300万美元(约2.13亿元)的融资;主攻女性市场的低度酒品牌MissBerry贝瑞甜心,5月份获得了A+轮融资。

虽然二者在商业模式、经营模式上有所差别,但共性是围绕酒品类做模式的创新和升级,这也代表着餐+饮、餐+酒、甚至小酒馆模式慢慢渗透在餐饮行业。

2020年,餐+饮、餐+酒的融合业态,伴随着多元化场景的打造和赋能,使得餐厅盈利能力得到了很大提升。比如湊湊全国首家“火锅+小酒馆”门店开在北京三里屯,打造全时段餐饮,中午吃火锅,下午喝奶茶,晚上又变成了酒吧;中式快餐老乡鸡,也在深圳首店加入酒吧业态。

无论是餐企纷纷跻身增加酒产品、还是增设小酒馆业态,除了做品牌升级、增强产品力,最重要的是迎合年轻消费者的消费需求。在最近一部热播剧《乌鸦小姐和蜥蜴先生》中,几乎每一集都能看到非常自然插入的广告,RIO微醺鸡尾酒,主要面对的核心群体便是年轻女性。

此前,内参君在《“小酒馆”燃爆餐饮圈!老乡鸡、喜家德之后,和府捞面也坐不住了!》文章里,重点关注了小酒馆业态。文中提到,今年五一前后,和府捞面在上海开出了第一家小酒馆——和府小面小酒,并喊出“小面小酒,越喝越有”的口号,在模式上和体验上都做了不同维度的优化,将“微醺”做成新品牌的卖点,受到行业集体关注。

内参君认为,在开辟新的品类或者新的品牌之前,首先要树立鲜明的顾客思维。品类最关键的问题是:离新生代的核心需求距离有多远?能否匹配和满足新生代的喜好需求?这些都是决定行业发展的一个风向标。简而言之,就是要了解、研究、布局、贴近、满足、讨好新生代。

很明显,微醺兴起的背后,其实是女性消费场景的崛起,即“女性饮酒合理化”。女性,尤其是都市女性,同样具有饮酒的需求,但这个“饮”,并非传统概念上的“大醉”,而是对消费环境和场景有更多的需求,是“小饮”、“微醺”,在这样的需求下,微醺经济崛起,其背后是女性消费的大势所趋。

而小酒馆模式的出现和兴起,或许恰好契合了女性经济、女性需求的大潮流。

03

无论资本加持,餐企都需向好发展

今年,资本与餐饮品牌方多次牵手,表现空前火热,是为何?内参君分别采访了资本方和餐饮品牌方,得到了不同视角的解读。

★品牌方观点:

天时、地利、人和,目前都具备了

“不同于2008年和2014年两拨热潮,现在的餐饮行业,基础设施空前完善,供应链、食品工业、商场渠道、数字化等,都让传统餐饮焕发资本价值。“夸父炸串创始人袁泽陆表示。在他看来,有更大抱负的餐饮人都应该拥抱专业资本,成为公众公司,社会价值将更大。

同时,袁泽陆总结出“能够跑出大连锁”的7大共性:口味无地域差异、上瘾属性、炸蛋白质、极致性价比、门店操作简单、供应链占比高、有效经营时段长。依照这7大共性来看,长期存在于夫妻老婆店业态的品类,或许有巨大机会,这些小店具备很强的生命力,有品类没品牌,潜能无限。关键在于,谁能挖掘出来,真正打造成吸引资方注意的成熟品牌。

在煲仔皇创始人薛国巍看来,资本和品牌的“热烈拥抱”,根源在于市场中没有更优质的投资版块了。互联网已经饱和,巨头都站在那里了,甚至连巨头都开始投资了,资方要寻找新的版块。

而纵观大消费的版块里,餐饮是一个“空白地带”,一个五万亿的市场,相对美国、日本等发达国外而言,国内的投资案例总量很少。从历史数据来看,人均GDP达到1万美金的时候,是发达国家餐饮行业的爆发点。目前,中国餐饮正处在这个节点。

同时,餐饮大环境也在变好。营收的透明化、供应链周边的完善、餐饮生态的完善,都共同促进行业发展,头部品牌的规模效应已经显现了。现在是可以介入的时候,所以很多资本开始把餐饮版块作为投资标地了。

★资本方观点:

大水才能养大鱼

中烹协总厨委常务副主席、智资参创创始人郭晓东认为,开辟新赛道、深耕细分品类会更容易被资本看到并入局。“选择产品易标准化、模式连锁化、能迅速在全国跑出规模的品类,才有机会做大做强甚至做到头部。虽然前期建立品牌护城河的难度很大,但后期别人却难以模仿复制。

“比如,某个资本方投了一个拉面品牌,他就不会再去投其他品牌,但会吸引其他资本方进入。”薛国巍说,“相对来说,融资是一种品类保护,在一个品类中,哪个品牌谁先融资,就意味着谁先得到保护,品牌也容易成为品类中的第一。”

总体来看,餐饮行业的连锁化程度有所提升,有了资本的加持,一方面品牌会有较高的扩张速度,缩短了企业成长的过程。另一方面,中国食品产业分析师朱丹蓬认为,资本是一把双刃剑,“在品牌方持续扩张过程中,品牌在供应链完善度、食品安全管控、团队培训、梯队培养、门店管理等方面将迎来相应的压力和挑战。”

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

2020年,餐饮和食品饮料板块融资十分活跃,文和友、巴奴、和府捞面等获融资,巴比馒头主体公司上市...大餐饮板块被热捧的背后原因是什么?

2020年,餐饮投融资共115起,火锅、茶饮品类成“大赢家”,头部餐饮品牌如文和友餐饮、巴奴毛肚火锅、喜茶、奈等均获得资本的战略投资。

上半年,餐饮业投融资事件共42起,更多餐饮细分赛道的头部品牌拥抱资本,呷哺呷哺、文和友、巴奴、乡村基都选择了战略投资...

日前,宁波天一广场新开烧本烧火星主题烤肉馆,25张桌日营收10万。该品牌不仅有明星加持,出圈秘籍还在于“高坪效、高价值感、高标准化”。

夜间经济预计今年规模将达36万亿元!夜经济可提高设施使用率、增加社会就业、提高消费水平、带动区域发展,是城市消费的“新蓝海”。

加盟一个餐饮品牌,应该从投资预算及ROI、供应链能力等维度去验证,并且充分了解成本结构,通过一系列全面的了解和学习再去作出选择。

全聚德山东首家直营店青岛五四广场门店关门停业,门店位于香港中路12号丰合广场A区一、二层。这也是全聚德在青岛停业的第二家门店。

赢商网账号登录

赢商网账号登录

未登录

未登录