老娘舅以快餐连锁餐厅为主营业务,当下在餐饮线上消费服务主体中,占比最高的便是小吃快餐类门店,眼下快餐行业内的品牌林立,在快速便捷的“快餐文化”因素叠加影响下,我国快餐行业进入‘高速公路’阶段。

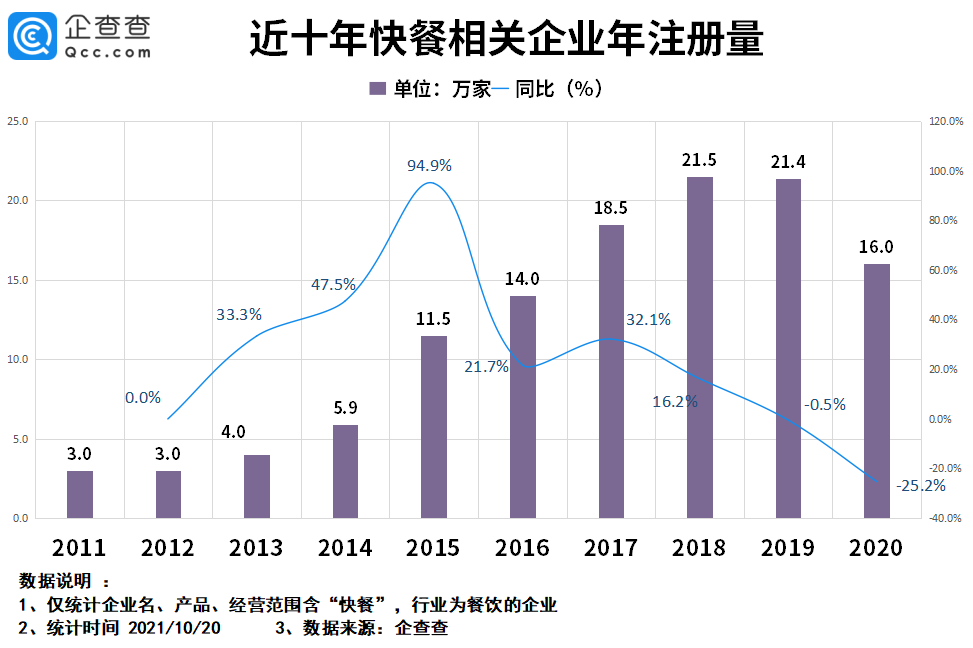

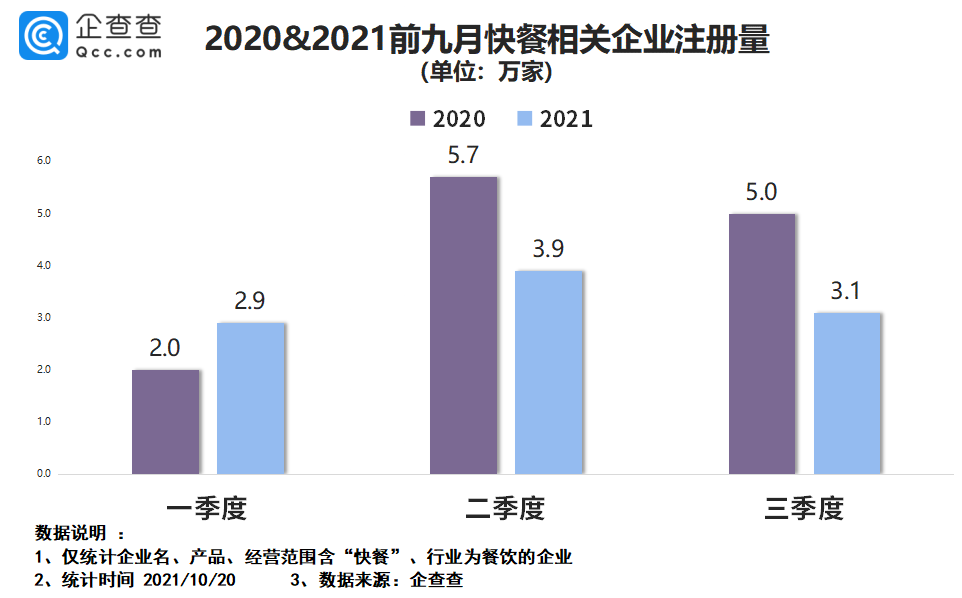

企查查数据显示,目前我国现存“快餐”相关的企业共87.9万家。2018年是近十年注册量的高峰期,全年共注册了21.5万家企业,同比增长了16.2%;今年前九月全国共注册了9.9万家企业,同比下跌了22.0%。

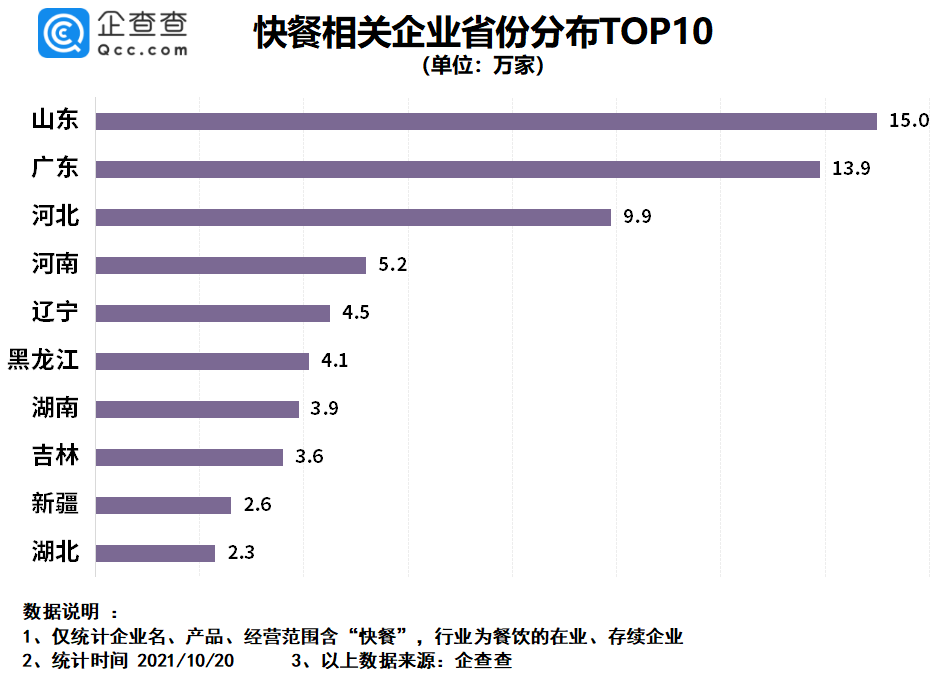

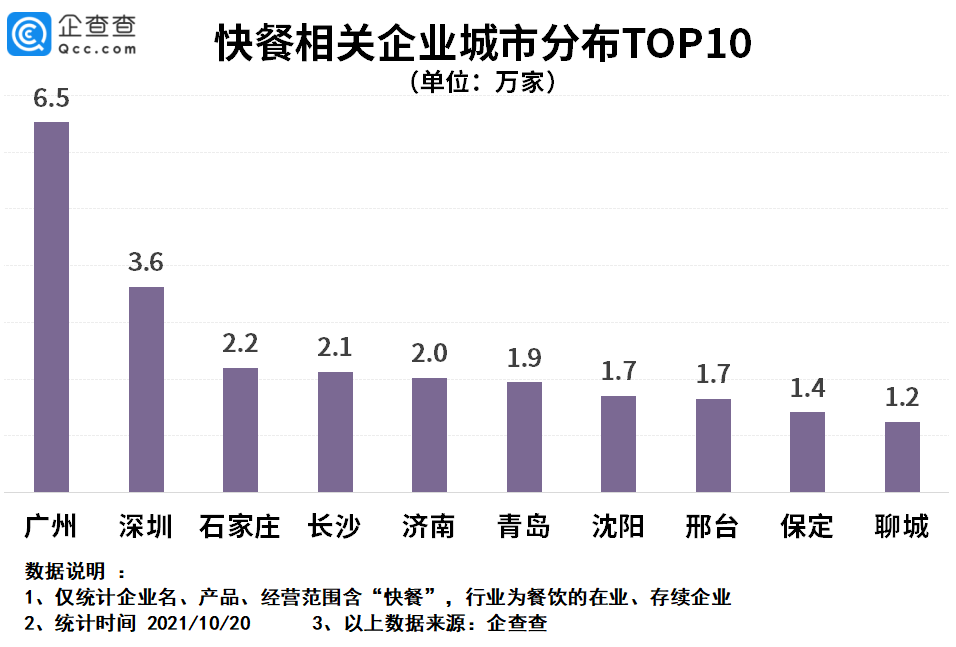

从企业省份分布来看,山东省以15.0万家企业超过其他省份,其次是广东、河北。广州、深圳、石家庄则是企业量排前三的城市,分别有企业6.5万家、3.6万家、2.2万家。

01

快餐相关的企业共87.9万家

今年前九月注册量同比下跌22.0%

企查查数据显示,从近十年快餐相关企业发展状况来看,2018年和2019年是企业注册量最多的两年,其中2018年共注册了21.5万家企业,同比增长了16.2%,2019年注册量为21.4万家,同比下跌了0.5%。2020年注册量为16.0万家,同比下跌了25.2%。

从今年的注册量来看,2021年前九月,我国快餐相关企业注册量为9.9万家,同比下跌了22.0%。从各季度注册量来看,今年一季度、二季度、三季度的注册量分别是2.9万家、3.9万家、3.1万家。

从地域分布来看,企查查数据显示,目前我国现存的快餐相关企业主要分布在山东、广东、河北等省份。

其中山东拥有最多的快餐相关企业,共15.0万家排全国第一。广东排名第二,共13.9万家相关企业;河北排名第三,有9.9万家相关企业。

从城市分布来看,企查查数据显示,快餐相关企业数量排名前三的城市是广州、深圳、石家庄,分别有企业6.5万家、3.6万家、2.2万家。其次是长沙、济南、青岛、沈阳等地。

如今,快餐追求的不仅仅是效率,更多的是一种快捷有品质的体验感,年轻人已经成为了餐饮市场的主力军,“年轻化”、“潮流化”、“差异化”就是餐饮人不得不考虑的问题。

02

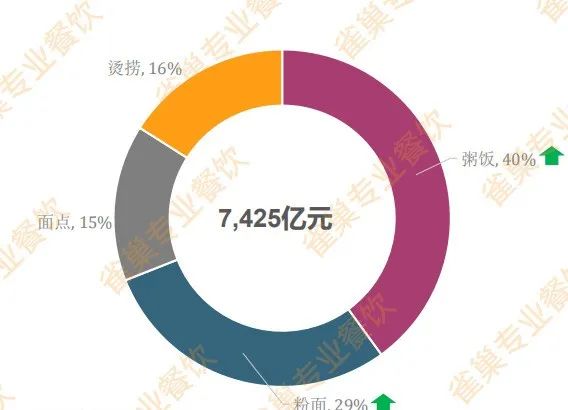

2020年中式快餐市场规模7425亿元

粥饭第一粉面第二,细分品类发展迅猛

近年来餐饮集团、各路资本纷纷加入,中式快餐赛道获得一轮升级,并且凭借其在供应链以及运营上的成熟经验,未来市场可能面临洗牌。

据《雀巢餐饮2021中式餐饮报告》统计: 中式快餐占中式餐饮份额24%,2020年市场规模7425亿元,2021年预计8408亿元。

其中,细分品类占比分别为粥饭40%,粉面29%,面点15%,烫捞16%。

基于国民作物大米制作出的米饭和粥品,是当之无愧的中式快餐中规模最大的细分品类。

1、赛道完成洗牌,品类领头羊迭代,新米饭快餐双雄诞生。

曾经米饭快餐难破千店的规律被老乡鸡与乡村基集团打破。

2、品类进一步细分实现市场突围,排骨饭、卤味饭等成为新近大热的细分单品。

天津的犟骨头排骨饭,创立5年时间,全国门店超过500家,成为排骨饭第一品牌。

以潮汕隆江猪脚饭为代表,以往以夫妻老婆店为主,2021年后深圳出现了猪角闽南猪脚饭、猪戈戈等品牌。

去厨师化与效率成本之间的博弈仍在进行。一方面品效兼顾的现炒模式在一线城市已经扎根,另一方面由于重人工重管理(一家门店配置15-20人厨师团队),现炒代表品牌小女当家扩张缓慢。

行业人士提出,菜品结构调整,兼顾现炒和标准化的菜品调整,是未来可能的解决这一矛盾的方法。

粉面市场潜力巨大,但细分品类多,地域属性突出,缺乏品类标杆。这一年兰州拉面、螺狮粉的地方性面食备受追捧,让赛道玩家看到从地方走向全国的可能,但未来仍需在口味正宗和本地偏好间做好平衡。

3、加速的资本化进程,帮助赛道完成升级迭代

粉面赛道融资事件频频发生,2021年上半年,面食领域投融资共计12起。

• 五爷拌面高调官宣融资3个亿

• 霸蛮宣布已完成亿元人民币B+轮和C轮融资

• 和府捞面宣布完成近8亿元E轮融资

• 遇见小面也完成了超1亿的融资

目前粉面赛道在资本的加持下,已经出现迭代升级现象,如马记永、陈香贵、遇见小面,以统一的标识、崭新的形象、舒适干净的用餐环境合数字化的点单方式,会员管理。

4、线上与线下互补销售

螺蛳粉从线上反哺线下。线下螺狮粉品牌柳螺香、螺鼎记、小蛮螺狮粉门店均超过了300家,具有一定的区域影响力。未来小众粉面的餐饮逻辑可能与螺狮粉类似,首先在零售渠道爆发,后利用线下附加值打造餐饮品牌。

霸蛮则是立足于线下并衔接线上的典型案例,目前其电商业务已经占到其总体营收的80%。

5、数字化拓展了中式快餐的使用场景,满足了消费者对于便捷性的诉求

高速发展的移动互联技术帮助中式快餐拓展了三大场景:外卖、线上订购线下自取、零售。

外卖平台成功孵化了一批备受消费者欢迎的“外卖快餐品牌”,这种“轻门店,重运营”外卖模式,节约了租金和人力成本,不仅创造出极大的价格优势,也更有利于门店扩张和连锁加盟。

这类品牌主打便当外卖,把品牌运营效率提高到最快每分钟出品10份餐食,远远高于普通堂食门店的出餐效率。

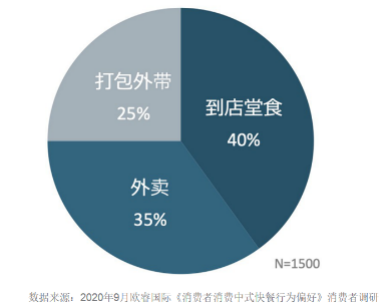

中式快餐购买渠道占比

6、烹饪食材、烹饪方式、菜品出品、就餐环境向品质化方向升级

品质化一是体现在餐饮消费者对饮食健康和营养的关注度不断提高,越来越重视餐品口味和形式的丰富度与用餐的体验感。

中式快餐消费理念

二是体现在越来越多的中式快餐品牌 回归现炒现做模式,由专业厨师现场操作烹饪,为消费者带来更好的产品口味和用餐体验,满足了他们对品质升级的需求。

三是体现在中式快餐的产品不再甘于平庸,各个品牌都在极力通过 打造“爆品”,来创造品牌记忆点,突出品牌特色。

四是体现在 门店环境有简单向休闲升级。

03

中国中式快餐消费者行为研究

1、中式快餐消费的主力军:工薪阶层中青年上班族

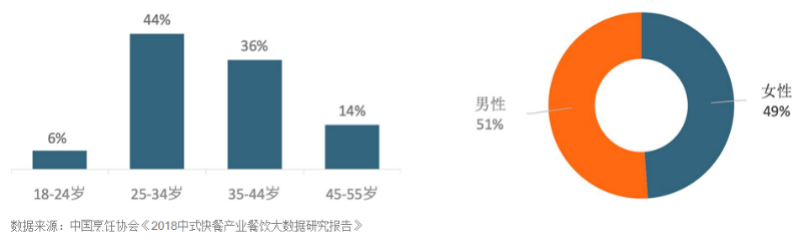

中式快餐的消费人群性别差异较小, 男女比例分别是51.1%和48.9%。

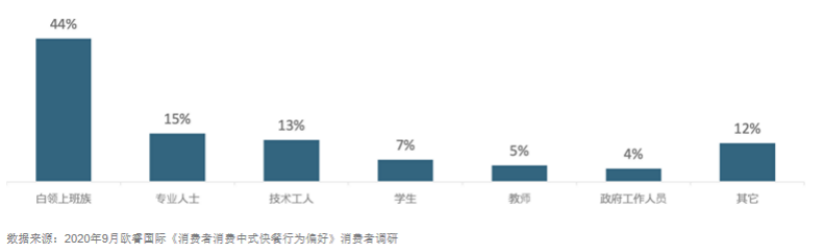

消费人群年龄集中在25-34岁, 68%的中式快餐消费者为办公室上班人群,其中白领上班族占比为44%。

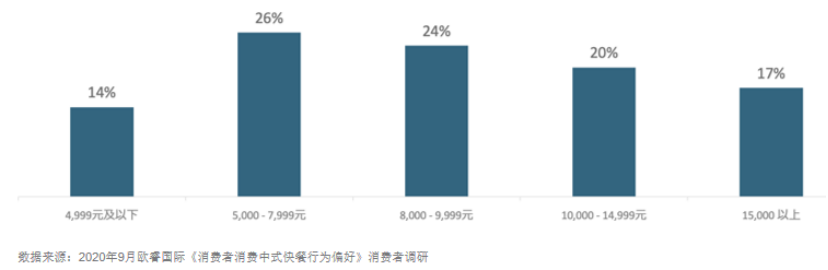

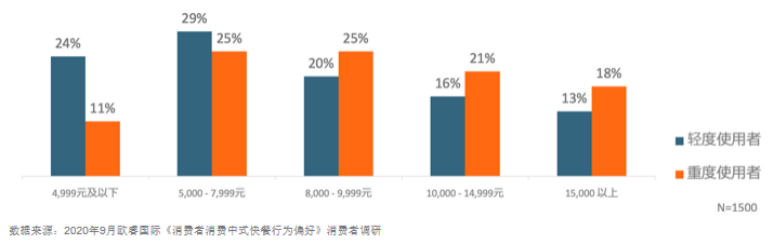

中式快餐消费人群的个人月均税前收入集中在 5,000元-14,999元区间。

中式快餐消费人群年龄分布(左)及中快餐消费人群性别分布(右)

中式快餐消费人群职业分布

中式快餐消费人群个人月均税前收入分布

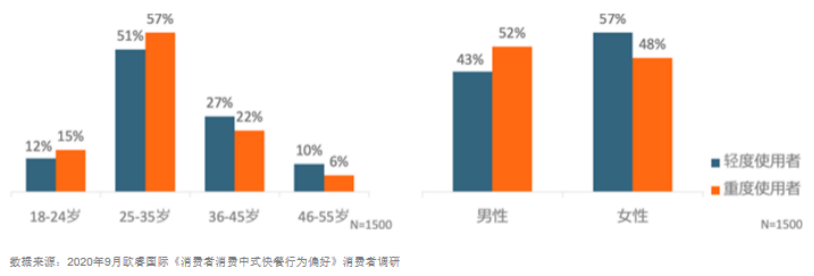

2、重度与轻度中式快餐消费者的差异

对于具有一定规模的中式快餐品牌来说,除了持续提高品牌渗透率之外,还需要关注如何提升消费者的消费频次。

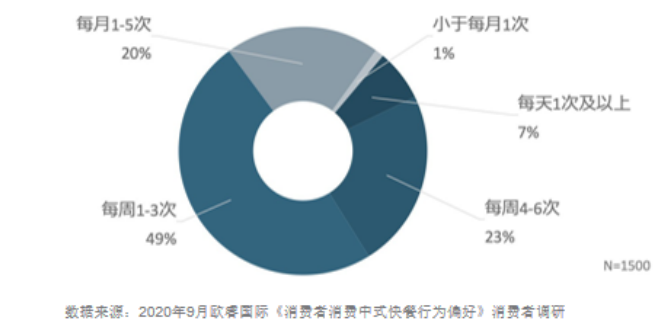

年轻人、男性和收入更高的人群,外出就餐频率更高,他们是中式快餐的重度消费人群。(注:重度使用者指消费中式快餐的频率在每周一次及以上的消费者。)

中式快餐消费频率分布

中式快餐消费人群年龄分布(左)及分人群中式快餐消费人群性别分布(右)

中式快餐消费人群个人月均税前收入分布

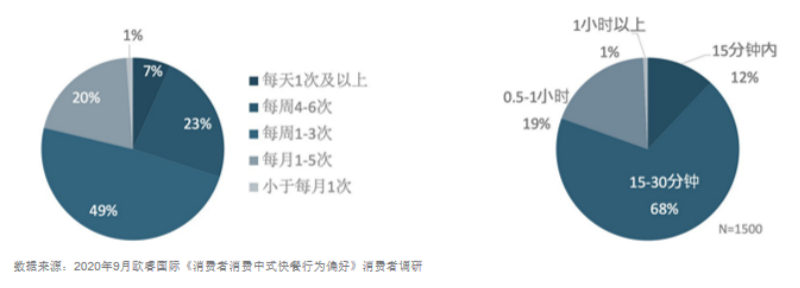

3、中式快餐消费频率及用餐时长:“吃得频”、“吃得快”

快速、便捷仍是消费者对中式快餐的重要诉求,这也对中式快餐门店的运营效率提出了更高的发展要求。

中式快餐消费频率分布(左)及中式快餐用餐时长分布(右)

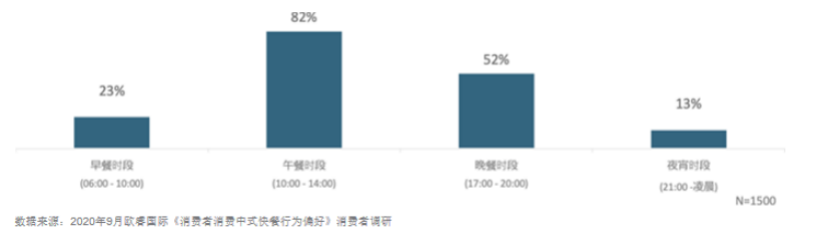

4、中式快餐的消费时段:午餐为主、晚餐为辅,早餐时段发掘潜力大

午餐和晚餐是中式快餐的主要使用场合,有82%和52%的消费者分别在午餐和晚餐时间段选择中式快餐,而三餐中的早餐时间段仅有23%消费者选择。

中式快餐消费时段

中国消费者对中式早餐有天然的偏好,这一饮食习惯为中式快餐发展早餐业务提供了良好的消费者基础。然而纵观中国早餐市场,强势的连锁品牌并不多见。

早餐利薄,是连锁餐饮品牌不愿经营早市的主要原因。而另一方面,早餐也是刚需,一旦形成经营规模,整体利润也不容小视。

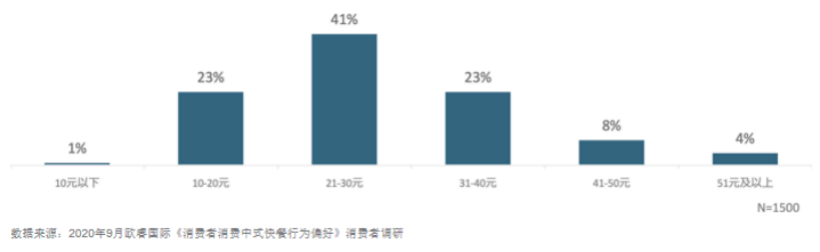

5、中式快餐人均花费:六成消费集中在20元-40元,客单价过高将丧失性价比

超过八成的消费者在中式快餐上的人均花费为 10元-40元之间,其中人均花费在21元-30元之间是主流选择,占比为41%。

人均花费在40元以上的消费人群较少,可见40元已成为快餐消费的价格敏感线。

中式快餐人均花费

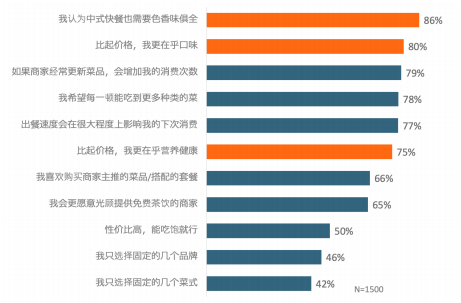

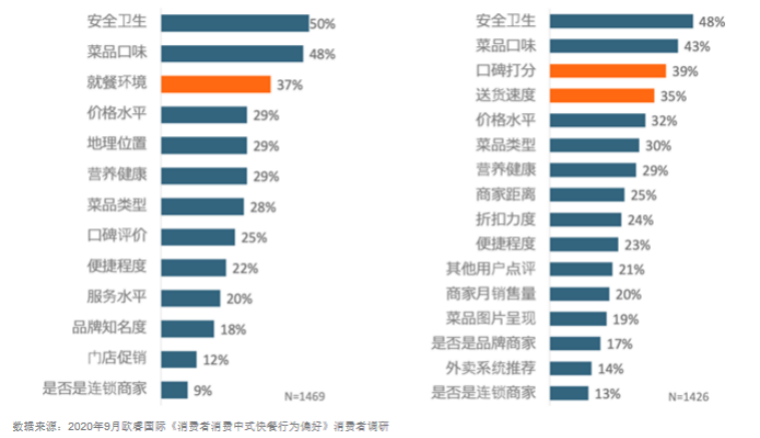

6、消费者选择中式快餐的考量因素

“安全卫生”、“菜品口味”、“就餐环境”是消费者选择中式快餐时的重要考量。

而对于外卖场景而言,除了安全卫生和菜品口味,消费者重点考量的还有线上口碑评价和出餐及送货速度。

建议品牌经营者需要注重线上口碑运营,即时反馈低分用户,并采取积极的回应和补偿措施。

堂食中式快餐考量因素(左)外卖中式快餐考量因素(右)

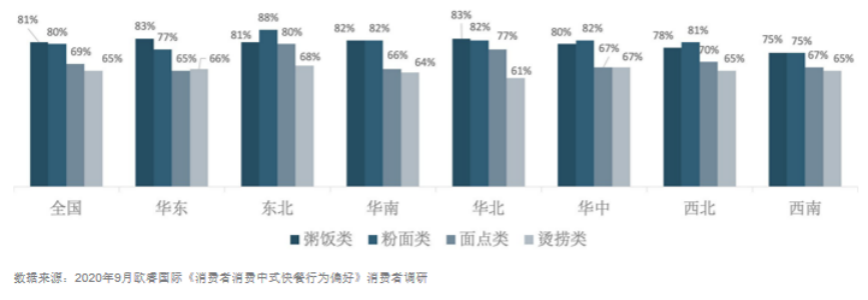

7、消费者品类偏好

粥饭类与粉面类是最受消费者喜爱的中式快餐品类,全国不同地区消费者对不同类型餐食偏好不尽相同。

各地区中式快餐品类偏好

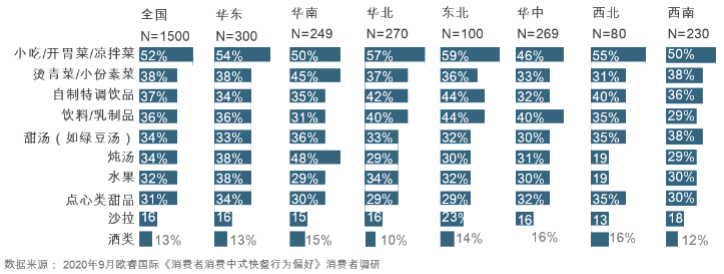

整体来看,“小吃/开胃菜/凉拌菜”是消费者最偏爱的套餐搭配方式,超过50%的消费者表示在套餐中这样搭配更能增加购买意愿。

从区域上来看,除搭配“小吃/开胃菜/凉拌菜”外,华东地区的消费者还比较偏爱套餐能搭配“炖汤”或“水果”,华南地区的消费者则更偏爱搭配“烫青菜/小份素菜”或“炖汤”,而在华北及东北的消费者表示饮料也是一种增加购买意愿的搭配方式。

中式快餐套餐搭配偏好

04

未来中式快餐行业的发展

总体而言,在餐饮行业数字化、品质化的发展趋势中,中式快餐领域同样有所体现。 在消费端,消费者对中式快餐的需求呈现升级化趋势。

新冠疫情虽然给中式快餐行业带来了极大的挑战,但同时也推动了中式快餐行业的数字化进程,为中式快餐未来的发展注入新的活力。

目前中式快餐仍旧以中小规模餐企为主,但中式快餐行业的总收入及门店数量每年都在不断增加,并向规模化、品牌化方向发展。

优化经营策略、精准定位消费者、打造品牌核心产品、升级用餐体验、合理使用数字化技术将是中式快餐品牌未来发展的正确道路。

未来中式快餐行业竞争将更加激烈,伴随数字技术的渗透,行业将向精细和高效升级: 中式快餐赛道日益拥挤,竞争呈现多元化趋势;品牌需要自建配送团队或私域渠道,降低对第三方平台的依赖;数字化运营系统将帮助餐饮企业进行更精细化的管理;智慧化设备助力餐饮企业提供更高效的服务。

未登录

未登录

赢商网账号登录

赢商网账号登录