餐企老板内参 孙雨| 文

3月23日,海底捞(需求面积:900-1200平方米)、九毛九(需求面积:200-300平方米)同时公布了2021年全年业绩财报。一亏一赚,但两巨头全年的营收均实现了大幅增长。

细读财报,我发现了两种截然不同的餐饮运作逻辑。

海底捞亏掉了一个九毛九

海底捞2021年净利润亏损达到了41.64亿元,而九毛九2021年全年营收41.8亿。也就是说,海底捞亏掉了一个九毛九。

在如此戏剧性的数字之下,两家的全年营收其实都实现了大幅上涨。 海底捞2021年实现收入411.1亿元,同比2020年的286.1亿元增长43.7%;九毛九2021年实现营收41.8亿元,较2020年的27.15亿元同比增长约54.0%。

所不同的是,九毛九赚钱了。根据财报,九毛九的净利润约为3.4亿元,同比增长174.19%。而海底捞则收获了上市以来的首次亏损。

海底捞巨亏的原因众所周知,踏错了发展周期,于是痛下决心断臂止损。财报显示,2021年全年,海底捞新开业421家餐厅,关闭276家餐厅,其中16家因租约到期等原因关闭。截至2021年12月31日,海底捞全球共有门店1443家,其中1329家位于中国大陆地区,114家位于港澳台地区及其他11个国家。

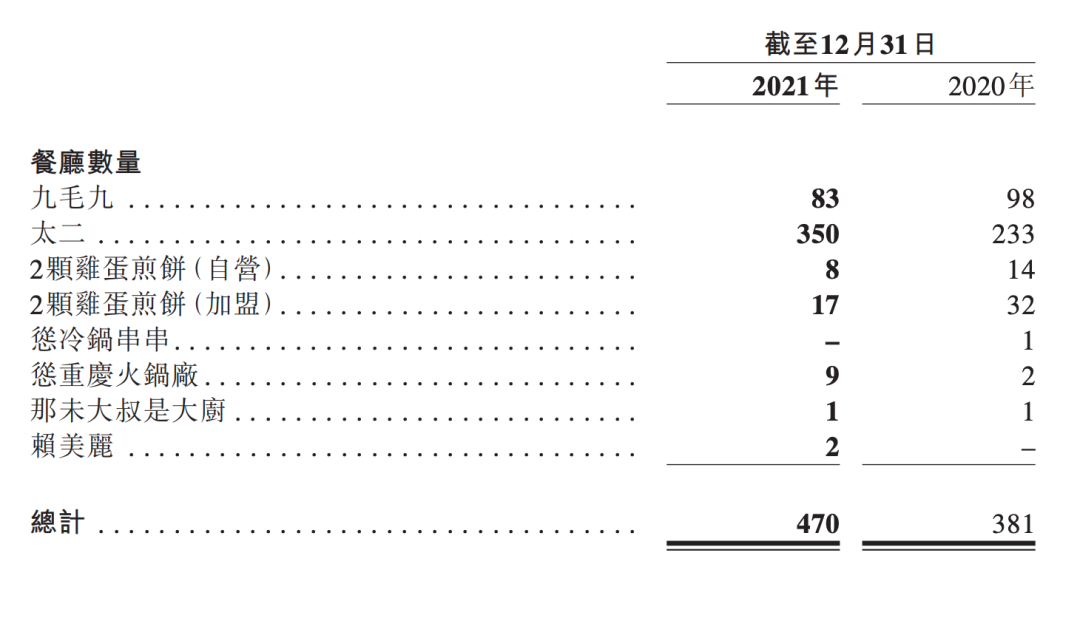

而九毛九业绩亮眼的重要原因恰恰是开店。 集团餐厅总数从2020年的381家上涨到470家,其中包括1家九毛九餐厅、122家太二餐厅、1家2颗鸡蛋煎饼加盟餐厅、7家怂重庆火锅厂餐厅及2家赖美丽餐厅。

在翻台率方面,九毛九财报显示,2018年至2021年,太二酸菜鱼的翻台率分别为4.9、4.8、3.8、3.4,2021年翻台率较2018年高峰期下滑四分之一。

海底捞的翻台率问题同样饱受关注,2021年,海底捞餐厅的总体平均翻台率为3.0次/天,同店翻台率为3.5次/天。另据海通证券研报显示,海底捞2022年2月的翻台率回升至4.0次/天。

营收皆飙涨

手段两重天

相对来讲,我们更关注的是,在艰难的2021年,像海底捞、九毛九的这样的餐饮业巨头,是怎么实现营收的持续增长的。

海底捞靠“啄木鸟”

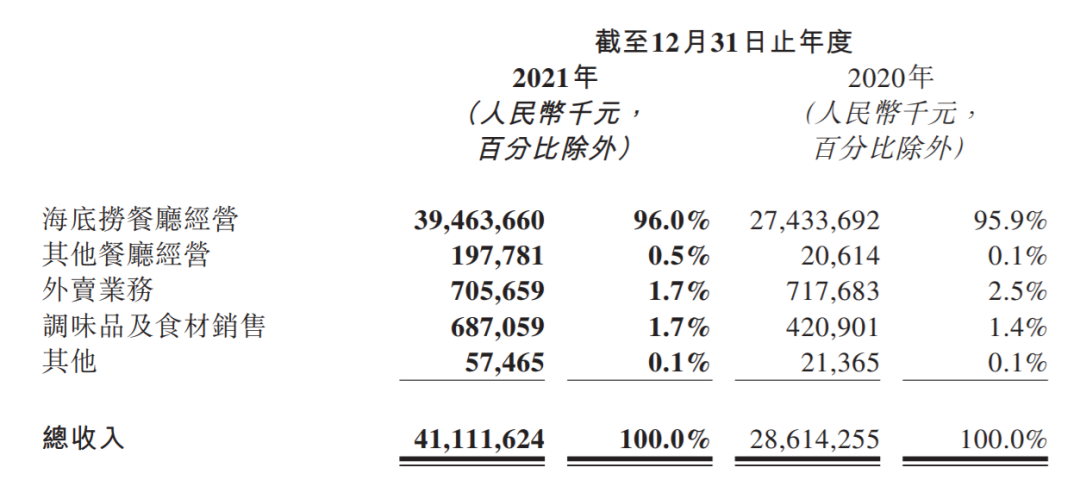

根据财报,海底捞绝大部分收入来自海底捞火锅店的经营,收入、外卖业务、调味品及食材销售:

其中,海底捞餐厅2021年经营收入为394.6亿元,占比公司总收入96%,同比2020年增长了约43.9%,这主要是由于新餐厅数量增加及营业天数增加。同时,海底捞外卖收入从2020年的7.18亿元减少至7.06亿元,基本没有变化。

2021下半年,海底捞开始调整扩张策略,关闭部分餐厅并计划适当减少未来资金投资,同时启动“啄木鸟计划”。截至2021年底,已有260家海底捞餐厅在“啄木鸟计划”下永久关闭,32家餐厅暂时停业休整。在承诺不裁员的情况下,海底捞员工数量保持稳定。

虽然海底捞出现亏损,但经过去年下半年的战略调整,扭亏幅度相对较大。在前不久的海底捞新任CEO杨利娟的任命通知上,也透露出“啄木鸟计划”效果显著。

在年度财报披露之际,海底捞也透露了更多“啄木鸟计划”的调整细节。比如,海底捞恢复了大区管理体系,目前海底捞共有15位大区经理负责海内外各区域门店运营,负责统筹管辖区域内门店拓展、工程、定价、门店评级等工作。

大区经理下设家族长负责管辖范围内的门店,原有小区经理岗位和家族长岗位合并,家族长除了肩负选拨培养店经理、传递企业文化的责任,更要对家族内门店的管理、经营负监督指导责任。

而对外呈现的基本面的改善,除了翻台率的持续上升,还能看到高管团队的年轻化,以及新业务的不断上线,如产品创新的加码、推出外卖烧烤业务,同时或将跻身预制菜赛道等,3月20日,海底捞对外宣布在线注册会员数已经破亿。

九毛九靠“太二”

九毛九集团对于太二的倚重,也不是一天两天了。而太二这个酸菜鱼赛道的优等生,也不负众望,持续在拉动整个集团的营收增长。

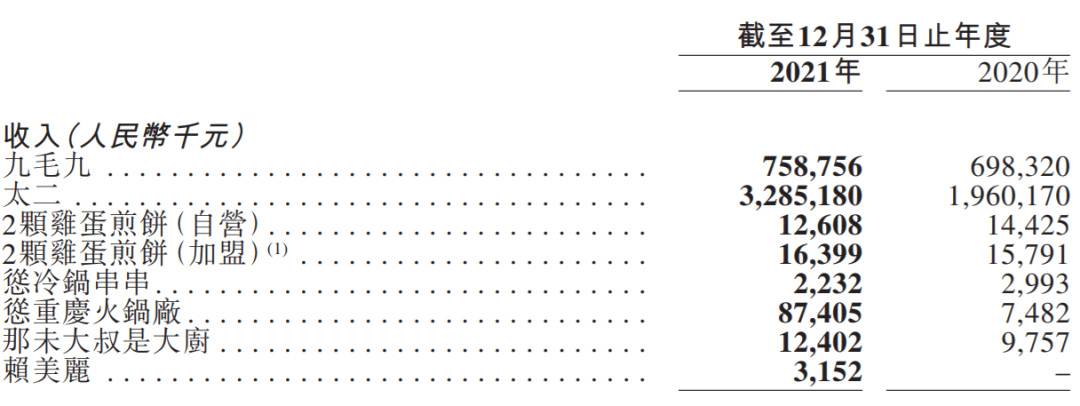

截至2021年年底,九毛九全球门店共470家,包括453间餐厅和管理17间加盟餐厅。从整体收入来看,太二餐厅2021年收入32.85亿元,占总收入78.8%。

2021年,期间,九毛九新开133家餐厅,包括1家九毛九餐厅、122家太二餐厅、1家2颗鸡蛋煎饼加盟餐厅、7家怂重庆火锅厂餐厅及2家赖美丽餐厅。

早在港交所上市之初,九毛九就表示,未来开店计划集中在太二,会聚焦一线、新一线、省会城市拓店;2020年,太二开始进驻内蒙古、山西、辽宁、甘肃、广西等省份;2021年则继续以抢占高线城市及加密现有城市为重点,同时兼顾空白市场。

众所周知,酸菜鱼是门好生意,也是一个竞争始终都很激烈的红海市场。而太二在一众选手中,实在是太优秀了。它以独一无二的品牌调性,结合集团深厚的运营功底,又在产品和原料上始终保持高标准。

而从太二350家的体量上来看,进一步下沉的空间仍然很大。我们相信,在未来的一段时间里,太二仍将是九毛九的顶梁柱。

中年品牌

要不要寻找“第二增长点”?

海底捞创立于1994年,九毛九创立于1995年,都是即将进入“而立之年”的餐饮巨头。追求“年轻化”,紧紧抓住新一代消费者,都是摆在面前的重大课题,事关生死。

我们能够看到的是,两个巨头的解题思路,截然不同。

当被问及,海底捞今后增长的核心动力是什么时,相关负责人表示,作餐饮行业,或者作为服务行业,其实我们的核心价值就是在于去解决或者去满足的顾客的需求。

CEO杨利娟也表示,海底捞目前的创新方向,就是把餐厅的经营进行改善和创新,“我们20多年积累下来的客户和客户体系是非常稳固的,我们整个的会员结构非常好。比如有很多年轻人现在是从小时候就开始吃海底捞,这一部分会员的价值是非常大的。”

我们能看出来,海底捞也许没有考虑过所谓的“第二增长曲线”,而是始终贯彻着“一手抓顾客,一手抓员工”的核心理念,更加努力地加高品牌护城河,洞察消费者对于“体验”的更新需求,并予以满足。

而九毛九在“第二增长曲线”的打造和运营上,似乎更加热情和清晰。

从数据上看,除了太二餐厅,九毛九旗下怂火锅门店增加7家,收入为8740.5万元,较2020年的748.2万元有大幅增加;从人均消费数据看,怂火锅从2020年的119元涨到了129元。

九毛九创始人管毅宏曾说过,“在成功找到‘太二’这个第二增长曲线之后,怂火锅会跑出第三增长曲线。”

此外,财报中还重点提到,2021年下半年推出的烤鱼品牌“赖美丽”。该品牌一经推出,确实备受业内关注。大众点评显示其在广州已经开设2家门店。

财报中也提到,九毛九方面将持续发展具有巨大潜力的怂重庆火锅厂和赖美丽品牌。而无论是怂火锅、还是赖美丽,均可见九毛九正在试图寻找继太二之后的新的品牌和增长曲线。

本质上来看,海底捞和九毛九在“解题思路”上的差别,源于各自对餐饮品牌生命周期的不同理解。九毛九“生生不息”,而海底捞则希望成为“百年老店”。

他们的选择,没有优劣,相信都会成为中国餐饮史上的经典教材。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

错误扩张策略和糟糕业绩的回应,海底捞2021年股价出现过山车行情,从2021年期初的64.02港元,跌至期末的17.60港元,市值大幅缩水超过七成。

2021年全年新开业421家海底捞餐厅,关闭276家海底捞餐厅,其中16家餐厅是因租约到期等原因而关闭。截至期末,海底捞全球门店网络1443家。

怂火锅的餐厅设置和管理上,对产品SKU的极简复刻了太二在餐饮上的效率玩法,包括产品和效率上,甚至或许供应链都与太二互通。

9月5日,九毛九间接全资附属公司太二投资以3亿元代价收购太二餐饮3%股权。交易完成后,九毛九持有太二餐饮的股权将由85%增加至88%。

九毛九正在做重心转移,比如开设太二前传,新开“赖美丽”烤鱼品牌,脱离酸菜鱼单品。“酸菜鱼”给九毛九赚了那么多钱,为何它还不满足?

截至2021年12月31日,九毛九2021年收入约41.8亿元,同比增长54.0%;净利润约3.4亿元,同比增长169.7%。报告期内营收、净利润实现双增长。

2021年全年,捞王营收为12.9亿元,同比增长15.56%。此次IPO,捞王拟募资2亿美元,继续抢夺港股“火锅第三股”。

赢商网账号登录

赢商网账号登录

未登录

未登录