作者|谢芸子

编辑|潘心怡

01

火锅店的冬天

“配合疫情,暂停营业。”

上海这波疫情来势汹汹,抖音上,上海火锅店主小牛哥的“店铺生意日常”刚更新到第三集就接到了防疫办“暂时性闭店”的指示。

为了实现将自己100多平的火锅店营业额做到800万元的目标,小牛哥一直勤勤恳恳更新着他的抖音号,试图“打造网红火锅店”。尽管粉丝只有75人,阅读量也少得可怜,但这个豪爽的东北人允诺:粉丝到店,奶茶甜品管够。

餐饮业态极丰富的上海不缺火锅店,平台流量没有因为他“80后离异餐饮创业者”的标签而倾斜,疫情也不会因为一个普通火锅店主的亏损表现出仁慈。

小牛哥望着空荡荡的火锅店,心里头有些失落。

盘下这个火锅店的2019年,他看着整个行业陷入狂热:自带流量的“网红店”经久不衰,各路明星扎堆火锅赛道,购物中心里的门店越来越多。但他忽略了,当火锅赛道变得愈发拥挤,门店经营竞争加剧、品牌生命周期更短,而这一切早在疫情到来之前已经显现。

2015年末,包贝尔参与投资的辣庄在北京簋街开出第一家门店,华北区运营总监张思洋成为该门店负责人。在张思洋的回忆中,2017年年末起,北京的火锅市场整体增长道路变窄。

“品牌的加盟速度在减慢,新崛起的品牌也在减少。”张思洋透露,2019年疫情后,整个市场的下坡更明显。

据他粗略估计,疫情最严重的时候,辣庄北京门店的营业额同比下降40%-50%,“这是簋街的普遍现象”。尽管现如今餐饮业回暖,但营业额也比疫情前下降了20%。

为落实疫情防控需求,最近两年到店消费的减少无疑是刺痛众多火锅门店的那根“针”,也是餐饮业受伤的最重要因素。

小牛哥直白地告诉36氪,就算营收为零,店租也得照交,人工费也得照付,为了冷冻食物电也不能停。“通知来得突然,在不知道停业几天的情况下,一些不能放的肉菜就要付诸东流。”

火凤祥副总裁朱海峰给到36氪的数据显示,如果一家门店的每月营收达到50万元,那么锅底的营业额要占到30%。从经营成本看,锅底成本的占比大概在10%,生鲜原材料的成本在25-30%,房租成本在10%左右,人力成本大概为20%,其余则为水电煤费及相应的折旧、损耗。

“资本的粗放时代过去,精细化时代已经到来。”在朱海峰的观点中,当下的火锅市场,锅底、食材、运营、营销,每个板块都需要做到最好,有一方疏漏就会导致经营不善。

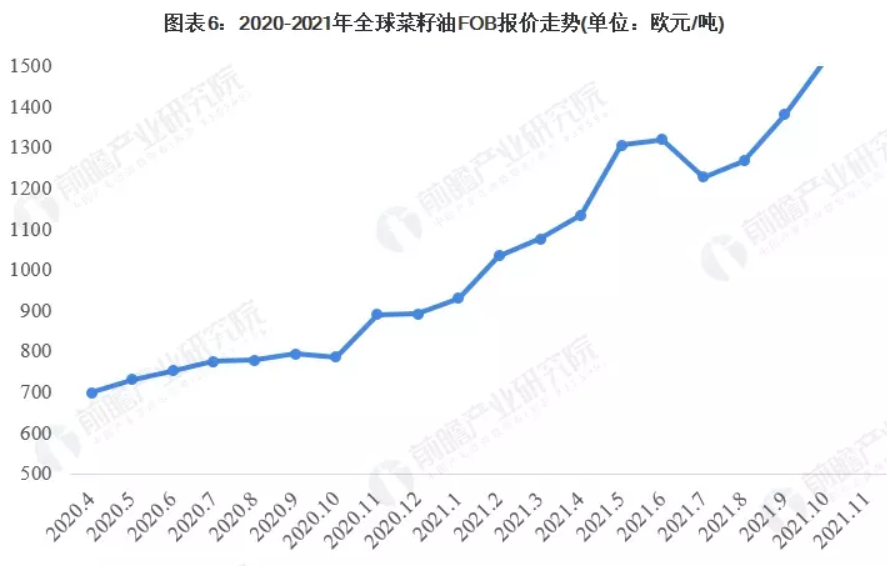

而在到店消费减少的同时,疫情防控期间,原料采购与冷链物流的成本明显提高。近两年,蔬菜等生鲜产品的价格也有30%的上调。上游把成本压力一层层传导下来,但门店也不敢轻易涨价——在餐饮业,随意提价是大忌讳。

这导致,在餐饮生意普遍不景气的情况下,一些话语权较小的门店不得不对涨价进行自我消化。

“疫情之后,具有稳定供应链的大连锁品牌存活几率更高。”因为辣庄有一定规模的门店与供应链优势,底料涨价成本不明显,成本与售价的涨幅仅在5%以内,这对消费者的影响为零。而火锅品牌想要形成供应链规模,至少要有3-5家门店才能降低成本。

在北上广深,一些连锁品牌锅底动辄售价70元或是百元,这尚能为资金回转争取一些喘息时间,但在竞争激烈的火锅之都重庆,锅底基本在30元左右甚至是白送。疫情之下,低价锅底也让更多门店失去了弹性。

“渝味响火锅”炒料师易次彬向36氪介绍,不算人工成本,目前的重庆火锅,汤底的净成本就在30元左右。

从备料到炒制一锅正宗的重庆老火锅底料,即使是经验老道的厨师也需要4-5小时。易次彬估算,仅重庆市场,至少85%的火锅门店选择与上游底料商合作,这一定程度提高了供应链的稳定性、降低了火锅底料的进货成本。

资本化带来的“降本增效”链条清晰高效,疫情的到来打破了这个节奏。在易次彬的观察中,2018年至今,整个火锅底料的成本上涨了25%-30%。

为了应对这样的局面,“只能说在保证口味的情况下,相应调整配方。比如适量减少一点白蔻的用量,但一斤底料8两牛油,牛油的用量很难降低。”

然而,这样的走势究竟还要持续多久,易次彬和他的合伙人李树东都很难说清。底料涨价之余,食材的价格也在逐渐攀升。且时至2022年,原材料价格还在“不动声色”地往上走。

前瞻产业研究院制图

李树东算了笔账,“食材方面成本差不多是45%,但我们的翻台率还可以,蔬菜上涨虽然恐怖,对我们的利润影响不大。”

但当故事主角转换到小牛哥这样时不时被动接受“0翻台率”的火锅店主身上,承压成为必然。

加速集中化的局面改变了门店的扩张速度、上游的产业模式、甚至是餐饮的底层逻辑,市场对资本过热也有过担忧,直至疫情按下暂停键后,原本潜伏的危机暴露无遗。

02

资本反噬之后

普通从业者在疫情面前感到无力,资本的泡沫同样被击碎。

毫无疑问,川渝火锅是推动行业工业化和资本化的重要因素。和现在丰富的口味不同,火锅一度和“辣”深度捆绑。有研究认为,这是因为辣椒背后的“良性自虐机制”麻痹掉了许多人在城市化过程中经历的痛感。

川娃子创始人唐磊在火锅行业摸爬滚打了十余年,他很早就判断:压力社会之下,对辣上瘾将是明显趋势。2008年,唐磊在四川眉山开出了第一家串串香店,但他的梦想不至于此。

借助独特的口感,唐磊的串串加盟店在短短几年扩张至上千家。而后,他又做起了火锅底料的预包装生意,牢牢掌控住几千家加盟店的供应需求,直到通关成为“行业大Boss”海底捞的供应商。

据唐磊透露,在部分酱料与花椒等基础原材料方面,海底捞是川娃子的最大的客户。曾有业内人士告诉36氪,“海底捞的花椒用量很大,且要求标准高,很多餐厅用不上这么‘高标准’的产品。”在西南地区广泛采摘辣椒的川娃子具备了这样的优势。

牛羊在西北宰杀、原料在各地种植、底料由川渝匠人炒制,最后整合在城镇的餐桌上被消费——这是一份理想的火锅工业化地图。

但相比SKU更多、生产链条更长、有冷链物流需求的生鲜赛道,底料与蘸料的生意难度更低、也更易标准化,因此也最先被资本拥抱。

在重庆炒了21年火锅底料,易次彬给出的解释是,炒料配方基本上大同小异,所谓的“秘方”仅是对相同材料不同品种的选用、配比的些许调整以及最关键的对于火候的掌控。

作为火锅“灵魂”的底料决定着锅底是否够味,但“灵魂”早就是可以标准化贩卖的流水线产品,“火锅底料”的相关企业也早已完成了上市之路。

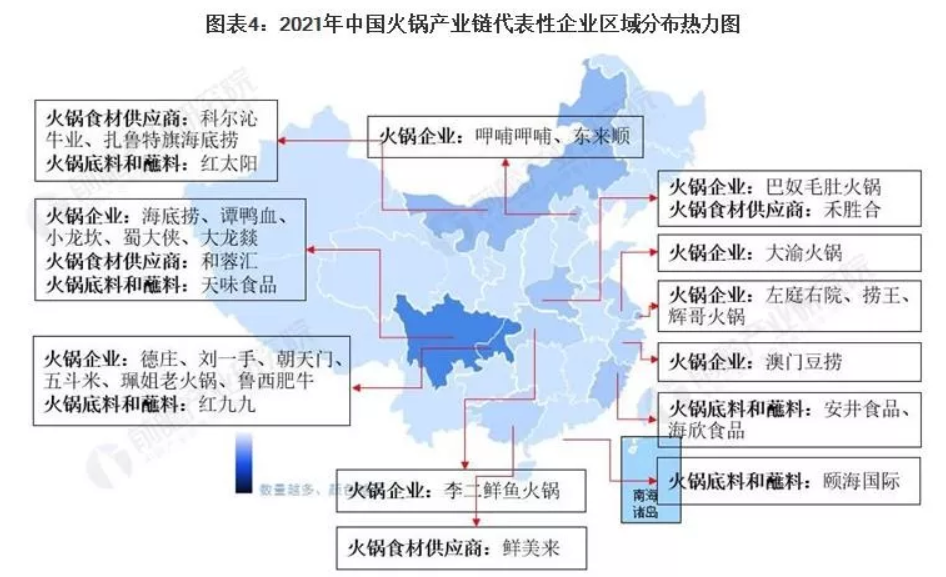

公开资料显示,截至2021年2月,我国共有2013家火锅底料相关企业。从代表性企业来看,颐海国际、天味食品、红九九、川娃子等市占率较为靠前。而伴随海天味业的入局,已与颐海国际、天味食品形成“三国杀”的局面。

36氪根据公开资料整理制图

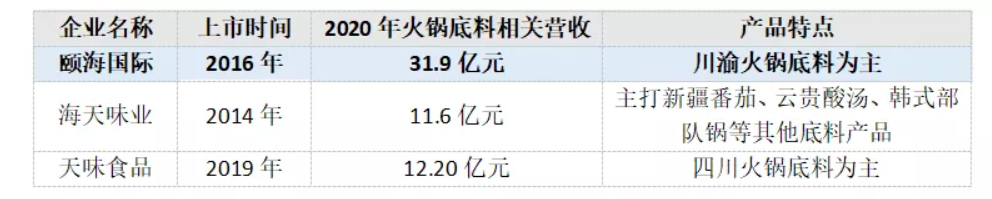

脱胎于海底捞,媒体经常将“复合调味料龙头”颐海国际与海底捞之间形容为“父子关系”。实控人同为张勇,颐海国际2007年获得了永久免特许权使用费独家使用海底捞品牌,2013年颐海国际从海底捞分拆出来并于三年后先于海底捞上市。

2020年,颐海国际实现营收53.6亿元,同比增长25.2%;净利润9.83亿元,同比增长23.2%。2021年1月26日,颐海国际的股价曾达到历史最高点,报价148.60港元/股,总市值达1555.84亿港元。

在科尔尼公司大中华区总裁贺晓青的观点中,火锅供应链能够发展的基础,还是在于餐饮行业2010年前后兴起的“中央厨房热”。

据科尔尼数据统计,近三年中,中国市场关于中央厨房的投资案件共发生了60余起,而中央厨房的发展也带动了冷链物流的建立。

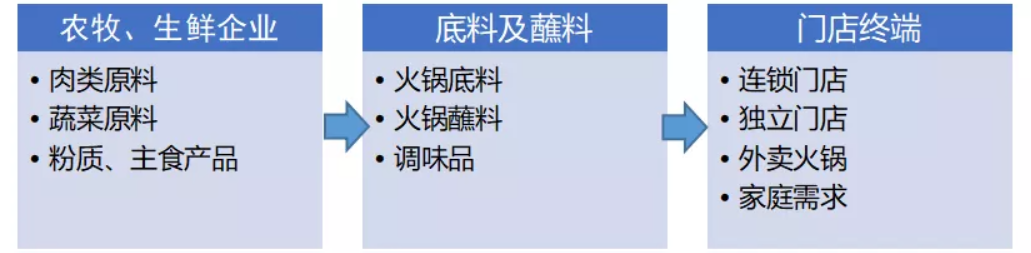

2015年开始,火锅供应链已逐渐形成“火锅底料”与“生鲜产品”两大品类,花椒、牛油、牛肚等产品也逐渐形成了行业标准与产业规模。且伴随火锅下游门店的扩张,中、上游赛道也得以进一步集中。

36氪根据公开资料整理制图

但也是在这一年,资本开始了一场轰轰烈烈的“造神运动”,小龙坎、大龙燚等连锁品牌爆发式增长,明星也开始加注火锅品牌的热度,火凤祥、贤合庄、辣斗辣都是这一时期的产物。

2018年9月,海底捞在港股上市,股价屡创新高,一度带动国内餐饮企业的上市潮流。以海底捞、巴奴为代表的头部品牌也进入了门店增速最快的阶段。

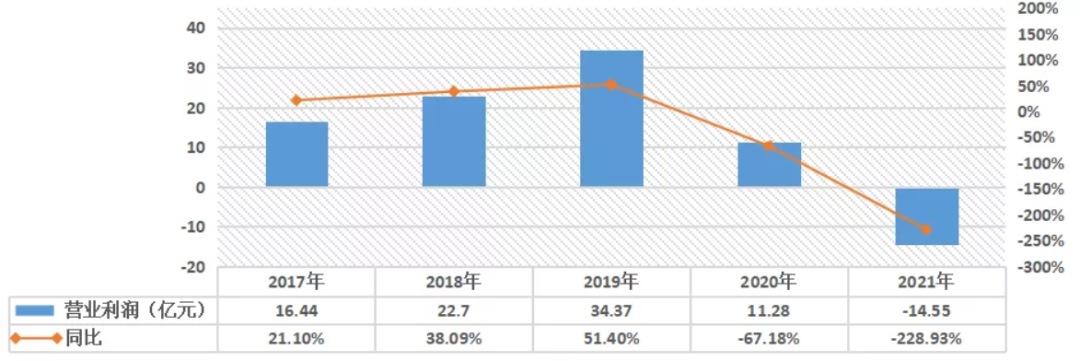

然而好景不长,门店的快速增长也为海底捞埋下隐患。2019年海底捞翻台率出现下滑,从2018年的5次/日下滑到4.8次/日,2020年更是下滑到3.5次/日的最低翻台率。

业内普遍认为,海底捞的翻台率下滑与连年扩张的门店数息息相关。2021年2月,海底捞股价上升至85.8港元每股的历史高点,然而在疫情与翻台率的双重夹击下,海底捞开始被资本反噬,市值蒸发近3000亿港元。也因此,进入2021年下半年,海底捞开启了名为“啄木鸟战略”的关店潮,随即,其创始人张勇也辞任CEO的职位。

3月23日晚间,海底捞发布了2021年的业绩公告,全年亏损高达41.6亿元。这几乎是海底捞上市三年来利润的总和。对于亏损,海底捞表明,更多受疫情冲击与“关店”影响,据介绍,2021年,海底捞共关停300余家门店。

海底捞2017年-2021年财报营利情况;36氪整理制图

几乎是同时,同为港股上市公司但更便宜的呷哺呷哺也陷入巨亏。公开资料表明,呷哺呷哺2021年的预计营收同比增长约13%,达到61.5亿元,但其净亏损却预计达2.75亿元至2.95亿元。

在资本市场,伴随海底捞的股价暴跌,颐海国际也被波及。大和证券近日发布报告称,颐海国际需求疲软和竞争加剧,导致2021年下半年业绩令人失望。颐海国际下调2022/23年的收入预测14%-20%和净利润预测20%-24%,毛利率降2-2.4个百分点,来自关联方的收入增长降19%-25%,目标价由45.2港元削至22.7港元,毛利率仍面临压力。

巨舰转向不易,小船操作起却很是灵活。唐磊很早就感知到了水温的变冷,“企业增速已不似早些年那样有两位数的粗放增长”。

2015年开始,调味品牌川娃子学习“麦德龙模式”,主要服务于和府捞面、紫燕百味鸡等餐饮连锁企业。新希望草根知本入局后,在资本与资源等多重优势赋能下,川娃子开始入局辣酱领域以及预制菜等市场。

为抵抗风险,有人忙着将鸡蛋放在不同篮子里,也有人试图趁着房租回落、市场腾退加码投入。

抱着这样的心态,2020年5月,易次彬作为技术入股加盟了“渝味响火锅”。据易次彬介绍,这家品牌始终坚持手工炒制底料,不到一年的时间,响火锅就在同一条街开了两家分店,也在店与店之间建立了自己的“底料炒作坊”。

“早上7点就就开始备料,一次性炒制150斤左右,一家门店平均每天消耗底料80-100斤以内。”

合伙人李树东告诉36氪,对装修投入不多,前期投入的60-70万,4个多月就能回本。但周边其他门店就没这么幸运了,这两年,在重庆的“大坪正街”,近60%的门店在近两年“易主”,总店的左右两家门店都有易手。

而在房租更高的一线城市情况更加复杂。36氪了解到,在北京经营一家火锅门店,前期投入大概都在250万元左右,以每个月10-15万的利润水平计算,回本周期大抵在1.5-2年以内。

这样的回本周期,在疫情面前显得格外漫长和难熬。

03

最难切的蛋糕

在疫情最严重的2020年,资本还是没有放弃火锅——这个拥有万亿规模的餐饮赛道,只不过这次,他们将目光聚焦在了食材本身。

“从单桌消费来看,如果4人消费500元,其中锅底可能占70块,剩下的绝大部分是食材消费。”

在火凤祥朱海峰看来,火锅食材的市场规模要比底料高很多,火锅食材的SKU更多,且成熟的供应商也不仅只服务于火锅企业,尽管不宣于口,但几乎颇具规模的企业都以成为“中国版的Sysco”为目标。

火锅产业链的本质仍偏向农副产品行业,极度分散、链条冗长、标准化程度偏低。商业逻辑说得通,市场集中度有限,上游能释放更多压力——总结来看,疫情反复折腾下,似乎没有比这更好的投资标的了。

前瞻产业研究院制图

以锅圈食汇为代表、聚焦家庭火锅消费场景的生鲜超市得到资本的热捧。在2020年的财报中,速冻菜肴制品上市企业安井食品也提到,得益于锅圈等新零售客户增量,特通渠道营业收入同比增长34.78%。

在中国做火锅生鲜供应,还是离不开海底捞、呷哺呷哺等连锁品牌,比如海底捞上市后,安井食品作为“海底捞概念股”获得了更多关注。2021年2月18日,安井食品股价达到最高点,市值突破600亿元,与上市初期相比上翻24倍。

其在业绩方面,也更多伴随海底捞门店的扩张、火锅行业的发展而持续上扬。2021年前三季度,安井食品旗下菜肴制品增速迅猛,同比增长126.15%,营收约9.2亿元。

实际上,目前的速冻火锅料市场,仍处于资本竞争和品牌形成期,中小型企业较多且大都集中在福建、山东地区。安井财报数据显示,2020年,整个速冻火锅料行业的CR4市占率不到20%,而安井早在2017年就实现了9.4%的市占率。

安井食品之外,火锅上游生鲜赛道的主要企业有龙大肉食、新希望六和、科尔沁牛业、伊赛牛肉、和蓉汇、三全食品、海欣食品、国联水产、禾盛合、鲜美来等、千味央厨等。其中,最传统的畜牧业也在不断尝试预包装等简单加工服务。

海底捞也有自己的生鲜供应体系,第一大供应商蜀海集团也系其全资子公司。与专注于火锅底料、蘸料的颐海国际不同,蜀海更多聚焦冷链物流与生鲜半成品,为海底捞与其他餐饮企业提供定制化的产品服务。

然而“成也萧何、败也萧何”,伴随整个火锅赛道的声量变小,更多上游供应商开始接洽其它渠道,并逐渐转向C端。2021年11月,在海底捞宣布关闭300家门店后,其最大猪肉产品供应商龙大食品表示“已做后备渠道拓展”。

在罗兰贝格高级项目经理宋柳看来,长期来看,火锅赛道的生鲜生意比底料、蘸料的改造空间更大,而生鲜生意的最终发言权还是掌握在新希望六和这样的畜牧业巨头手里,原因在于其拥有更多源头资源,同时也把握住了全产业链的机遇。

和火锅底料热闹的资本化相比,资本想要从畜牧业企业手里切生鲜供应链的蛋糕,难度更高、挑战更大。

居家的日子里,“在家火锅”概念大火,生鲜电商盒马鲜生的火锅外送变得炙手可热。趁热打铁,2021年12月,盒马在其超市内开出了首家火锅独立门店“盒马鲜火锅”。

据盒马3R商品中心采购总监张千介绍,该业务以盒马生鲜的商超供应链为依托,主打“自助”与“鲜”的理念,所用锅底皆为当日店内现熬。但张千也承认,在所有火锅品类的研发中,盒马最不敢“碰”的是重庆麻辣锅。

通过和重庆当地企业合作,麻辣锅的本味尚能最大限度还原,张千告诉36氪,“对于食材,比如猪脑、鸭血,想要打造这些‘边角料’的成熟供应链的确很难,整个市场也比较分散,为了保证口味,这些食材也必须空运。”

在新希望六和食品产业总裁刘怀伟看来,黄喉、猪脑这样的生鲜产品存在“稀缺性”。

“首先,黄喉和毛肚这些,一头猪的产量就零点几公斤,产量很少。其次,加工难度也很大,像黄猴,必须在宰杀后快速把油皮剥离,这对供应链要求是非常高的,没有养殖、屠宰厂的资源,一般的生鲜企业是做不了的。”

刘怀伟告诉36氪,在火锅赛道,新希望六和主要为包括海底捞、谭鸭血、小龙坎在内的全国80余家品牌供货,也是蜀海、颐海的上游供应商。其产品包括牦牛肉、黄喉、毛肚、鸭血等生鲜食材,以及美好食品生产的卤肥肠、小酥肉等半成品。

值得一提的是,小酥肉是美好食品专门为川渝火锅研发的主打产品。2021年全年,美好食品小酥肉的销售额达到9.8亿元,其中60-70%用于川渝火锅门店。

据刘怀伟介绍,美好食品从2019年开始瞄准火锅赛道,“那时候好像铺天盖地的都在开火锅店”。作为成都的本土企业,美好食品生产的火腿肠本身就与很多火锅门店有合作。

而对于当下的生鲜企业,刘怀伟补充,“火锅还能涮些别的什么?还有哪些食材可以标准化?”成为所有企业不断探索及思考的问题。

每天都和一线消费者打交道,响火锅的李树东的担忧更“接地气”——上海疫情的反复是否也会在重庆发生?“我们正抓紧去做门店的私域流量,同时也在筹备火锅外卖的生意,希望能在未来更好地预防疫情的加重。”

他的合伙人易次彬考虑不了太多,跟其他80万重庆炒料师一样,只要火锅店还在开着,他的时间就会被工作占满——早起去菜市场寻找最新鲜的材料,再花去四五个小时的时间,将辣椒煮熟剁碎制作糍粑辣椒,炒制一锅正宗的重庆老火锅底料。

16岁进入火锅行业,19岁开始学习炒料,50岁的易次彬从籍籍无名的帮工干到了合伙人,但他的生活还是围着炒料车间转。一切都变了,又好像一切都没变。

资本的逐利将火锅推向了工业化,链条越分越细,无数的螺丝钉镶嵌其中,扮演着让资本不断增值的角色。

易次彬的火锅店实现了正向循环,曾经的螺丝钉离开了产业底层,但那些被“造神运动”蛊惑、被资本狂热余温吸引入局的其他人,又能否从回本周期不确定的“魔咒”中成功逃逸?

疫情以前,这是一个概率问题;现在,更像是一门玄学。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

对于火锅业态而言,除了经营门店、开更多的分店外,深耕品牌、多元化品牌产业链布局或许是一个实现二次发展的可选方案。

对餐饮企业而言,选址需要前期测评,以此做出选址决策;决定选址之后,品牌定位不同,战略发展策略也必须要做出相应的调整。

据美团的统计数据显示,2021年小火锅门店人均客单价在60元以下的占比超过了80%。低价标签难破,小火锅的出路在哪里?

全国各商场里类似的小火锅店越来越多,眼瞅着生意都还不错。然而,开一家这样的自助回转小火锅,会是一门好生意吗?

从表面上来看,有料火锅的流行,是火锅品牌不断推陈出新,适应消费者的心理变化;从深层原因来看,火锅有料化是火锅品类竞争的必然结果。

赢商网账号登录

赢商网账号登录

未登录

未登录