摘要:

疫情的第三年,重置了中国商业的基本面,也让原有的一些商业趋势加速发生。

作为以线下服务为主的实体商业,购物中心/品牌商户们从2020年初的盲目、慌乱,到2021年相对从容应对,再到2022年“倒春寒”多点爆发再次慌乱。三年来,有的企业转向精细化运营,有的企业稳健为本,有的企业反而逆势扩张。

在“适者生存”规则之下,中国商业世界的运行系统正演化迭代。什么会被淘汰,什么会留下来,什么发生优化?又产生了哪些新物种?

赢商网策划《疫情怎么改变了中国商业?》从行业宏观数据变化、个体观察、行业访谈等维度,试图反映疫情之下行业的努力、变化和趋势。

此篇为,品类&品牌沉浮录。

撰文| 愚完 编辑|熊舒苗 主编|付庆荣

【品类&品牌沉浮录】希望记录商业生态变化,与各位行业人士共同回顾疫情下实体零售之深刻变局:

疫情进入第三年,哪些曾经火热的品类/品牌撤离?又有哪些品类/品牌从无到有?哪些越活越好?此间,哪些变化与疫情的发生密切相关,哪些是消费升级、Z世代崛起等所致?

数据范围:2019-2021年21城5万方及以上购物中心品牌(21城:北京、广州、上海、深圳、杭州、成都、武汉、合肥、天津、青岛、重庆、南京、贵阳、西安、长沙、郑州、昆明、苏州、福州、厦门、泉州)(下同)

“品牌门店开关店比”=开店数/关店数。比值>1,表示品牌门店发展呈现扩张状态(开店数>关店数);比值=1,表示品牌门店发展持平(开店数=关店数);比值<1,表示品牌门店发展呈现收缩状态(开店数<关店数)

01

- ▽ -

下行品类/品牌

失意型:品类关注度、购物中心进驻率整体下滑,代表品牌大幅关店

快时尚:高光不再,加速撤离

疫情前,快时尚就已陷入困境,2019年开关店比 0.51 ,趋于收缩;疫情发生后,收缩加速,开关店比降至 0.35 (2020年)、 0.41 (2021年)。

Inditex集团旗下姐妹花品牌ZARA、Pull&Bear、Bershka闭店求生;H&M中国区收入暴跌;La Chapelle被多位债权人申请破产清算;FOREVER21连续三次撤退中国市场。

疫情,不过是加速快时尚走向衰退的催化剂。顶着“性价比低、面料不环保、风格廉价、设计同质化”四大缺点标签,快时尚品牌购物中心进驻率整体下滑。

韩妆:大规模关店,被国货美妆取代

2019-2021年,韩妆购物中心门店占比 从0.36%、0.28%到0.19% ,连年下跌,三年整体开关店比仅0.33,收缩剧烈。

早在2016年限韩令出台时,曾在中国风生水起的韩妆画风就已生变,各韩妆巨头谋变求生;2018年,曾被LG生活健康寄予厚望的菲诗小铺彻底告别中国;同年,iPEERES公司深陷破产风波,旗下Skinfood所有北京门店关闭。

2021年,韩妆颓势更甚,开关店比仅 0.19 。韩国爱茉莉太平洋关闭旗下伊蒂之屋全部在华门店后,又关闭Innisfree近80%中国门店,连高端线HERA也遭遇线下撤柜。

韩妆小清新的不败传说宣告“失灵”,除了韩流失效,亦与国内消费环境变化、国货品牌崛起密切相关。 疫情发生后,国内消费者文化自信提升,加之深谙“平替”玩法、长于营销、更懂国人需求的国货美妆崛起,致使韩妆逐渐暗淡。

书店:获客难上加难,遭购物中心冷遇

疫情时代,书店近黄昏。2019-2021年书店购物中心门店占比 由0.28%跌至0.26% ,整体开关店比为0.83, 原本并不高的“存在感”,进一步削弱 。

疫情之前,电商红火已让实体书店陷入生存困境。2018年前后,一批跨界复合型网红书店因高颜值设计、多业态跨界组合屡上热搜,但这并未从根本上改变实体书店盈利难的困境。

◎图片来源:猫的天空之城官博

除了西西弗书店凭借超强的经营管理能力一枝独秀,多数被mall追捧的网红书店,虽顶着“最美书店”头衔成为打卡地,但客流转化率低,加上装修成本高、扭亏周期长,长期处于亏本赚吆喝状态。

洗牌型:品类增长放缓,开店、关店并行,头部品牌更迭

美妆集合店:平价选手从得意到落寞,高端玩家走俏

疫情发生前,新兴平价美妆集合店以高颜值门店、海量SKU、去BA化横空出世,迅速成为大众化购物中心追捧的“流量收割机”。

疫情发生后,TA们仍频获融资,高速拓店, 2020年开关店比达 1.79 。

然而,经过两年孵化,当更多的同类品牌随风口涌入商场,TA们开始变得“新也不新”,消费者“见怪不怪”。2021年平价美妆集合店转向关店调整,开关店比跌至0.64。

与之对照,在疫情下,始终紧握大牌货源、门店风格多变、竞争壁垒较高的高端美妆集合店活出了反面人生。

◎图片来源:HARMAY话梅官博

// 2021年11月,丝芙兰新开门店38家,是自入华15年来年均增速的2倍左右;

// HARMAY话梅与HEYDON黑洞凭借“一店一主题”设计风格成为Z世代热门打卡点,小红书笔记数分别为9万和4万。

家居集合店:入局者众,高频迭代

2016-2019年,中国新中产加速崛起、消费升级如火如荼,映射“美好生活”的家居集合店风靡, 2019年开关店比 1.12 。

然而,囿于疫情冲击,消费者更加理性,对“非刚需”的创意杂货店热情褪去,2020年家居集合店 开关店比降至 0.64 。

以吸睛设计蹿红的筑梦美学因低配产品与高配审美不相匹配,沦为昙花一现的网红店;ABS家居、洱东等因风格调性趋同,面对众多产品力强、玩法多变的新入局者,逐渐落后。

2021年,得益于集合店业态再次风靡,家居集合店开关店回暖至0.89 。凭 借时尚空间设计、与时俱进的潮玩“盲盒”创新玩法、优秀选品能力等,KKV、九木杂物社等一批新型家居集合店保持扩张势头。

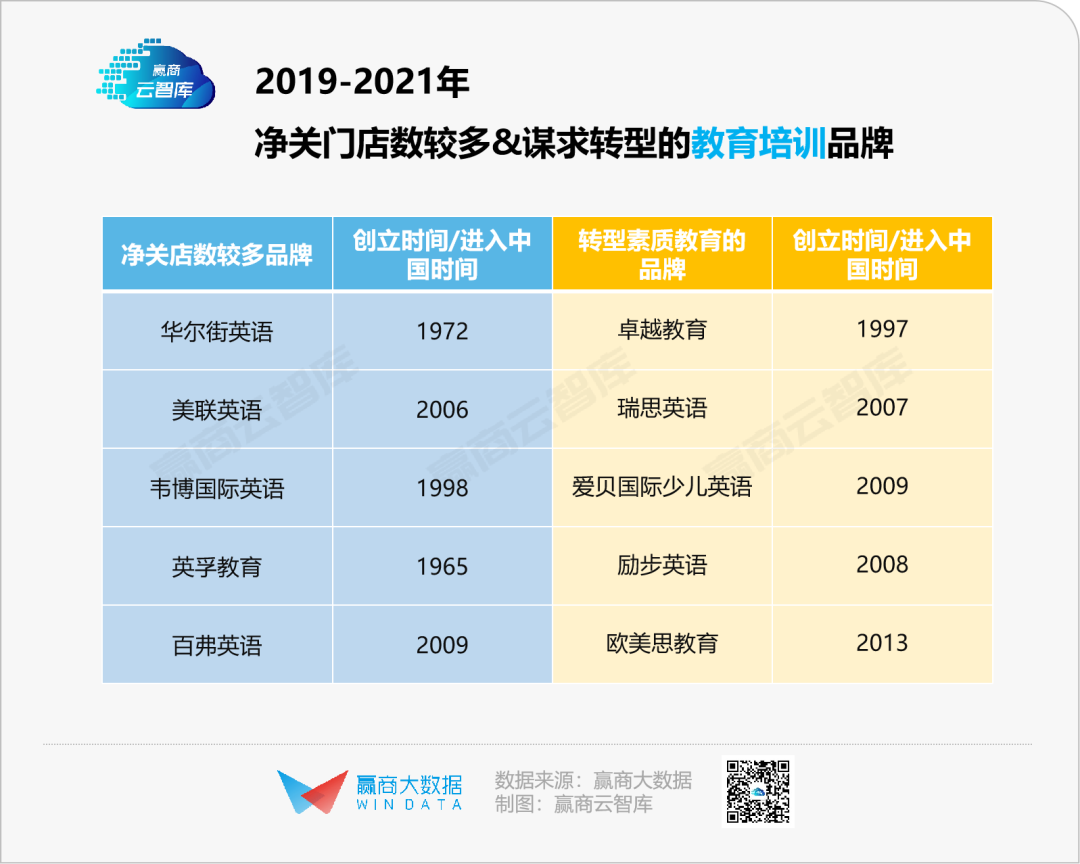

教育培训:英语培训“下课”,素质教育成新风口

疫情前,教育培训在“鸡娃”、“精进”等需求下持续火热, 2019年开关店比为1.1 。而经历2020年线下停课,步入2021“最强监管年”, 开关店比两年连降至 0.7 ,陷入闭店潮。

首当其冲的是,曾“傲气十足”的 英语培训2021年开关店比仅0.32 。新东方股价暴跌后谋求转型,华尔街英语破产,其它玩家也挣扎在停课、退费边缘。

而随着教育政策从应试教育向综合素质评价转型,素质教育成培训机构“大象转身”的新方向。

// 瑞思英语以“综合素质教育平台”为新定位,改名为瑞思教育,推出然点科学馆、瑞思海芽成长空间和瑞思研学三大全新品牌,开出首家“然点科学馆”;

// 励步英语宣布更名为励步,推出全新学习空间“励步儿童成长中心”,涵盖英文戏剧、口才、美育等新品。

健身房:传统玩家爆雷,新零售健身风起

2015年开始,互联网+健身的新模式诞生,随后经历一波又一波的融资,新零售健身房野蛮生长。2020年初,新冠疫情爆发,乐刻、超级猩猩等开辟线上产品,意外收获大批新用户。

随着疫情防控常态化,“全民健身”需求更加旺盛,主打24小时、月付制、无推销理念的 新零售健身房 继续保持扩张势头, 2020年开关店比达 1.45 。

然而, 传统健身房 在疫后爆雷不断,门店倒闭、高层离职、裁员等屡见不鲜, 2021年开关店比仅为 0.46 。

模式硬伤+新物种冲击,成了压在传统健身房身上的大山,经历高光到落寞的品牌,包括金吉鸟健身、浩沙健身、奥森健身、威尔士健身、加州健身等。

◎图片来源:乐刻运动官博

令人惊喜的是,同属文体娱赛道,疫情爆发初期,经历长时间暂停营业、面临资金链断裂的 KTV 、 电影院 ,并未完全倒下。

后疫情时代,人们线下聚会需求再度被释放,作为主流社交娱乐方式,TA们凭借复合体验、精品化模式突围,快速回暖,2021年开关店比分别达 2.57 、 0.95 ,较上年大幅提升。

不过,2022年这些品类受疫情反弹影响较大,亟需找到在困境中的存活之道。

02

- ▽ -

上行品类/品牌

得意型:品类关注度、购物中心进驻率攀升,代表品牌大幅拓店,复苏力强劲

奢侈品:连续三年开关店比>1,拓店高速

2019年奢侈品 开关店比达 1.64 ,瞄准中国高净值人群,拓店积极。麦肯锡咨询在2019年奢侈品报告的开篇写道,“得中国者,得奢侈品天下”。

2020年,受奢侈品消费回流影响,中国成为全球唯一实现奢侈品正增长的市场。这一年,北京SKP业绩反超伦敦哈罗德,成为全球销售额最高的奢侈品百货“店王”。风光之下,是奢侈品在华加速布局, 开关店比达 1.61 。

2021年中国奢侈品消费持续向上,据招商银行联合贝恩公司发布的《2021中国私人财富报告》,可投资资产超过1000万元的人达到300万,是十年前的六倍。

于是,当新贵人群接棒先富人群,奢侈品更为倚重中国市场, 2021年开关店比 1.03 ,“抗疫力”出色。

运动装:复苏力强劲,拓店稳健

疫前,运动爱好人群持续扩大, 2019年运动装开关店比 1.44 ,扩张积极。

疫后,在健康意识提升、奥运赛事影响下,运动热潮再升温。 2020-2021年运动装整体开关店比为 1.0 ,虽受疫情冲击,但复苏力强劲,拓店稳健。

// 国潮品牌中国李宁截至2021年10月全国门店约200家,成为李宁公司颇为亮眼的“第二增长曲线”;安踏搭乘奥运热潮加速拓店,截至2021年6月底,安踏(包括安踏KIDS)全国门店共9922家;

// 瞄准中国增长市场,lululemon加码在华门店,截至2021年10月31日,lululemon中国(包括港澳台)门店数达71家,超过总部加拿大。

茶餐厅:新玩家涌现,激活赛道

疫前,随着内地各大菜系崛起,老牌茶餐厅面临品牌老化、吸引力下降之困,快捷出餐、低成本等优势难以为继, 2019年开关店比 小于1 ,小幅收缩。

后疫情时代,餐饮业的升级风潮吹进茶餐厅赛道,一些极具创新力的新派茶餐厅加速涌现,赛道生命力重新被激活, 2021年开关店比 高达2.0 。

// 被冠以冰室、冰厅、大排档等新派茶餐厅蜂拥而至,太兴集团推出的敏华冰厅一炮而红;

// 肥韬、合兴发、东发道等口碑、资金、经验均在线,将粤式基因“移植”北京、上海等地,一跃成为“排队王”;

// 蔡澜港式点心凭借手工现做工艺、原创精致菜品等特点,两度上榜《赢商网百强榜·年度新兴品牌TOP100》。

咖啡:火热甚于疫前,“刚需”属性渐强

2019年,星巴克“一家独大”的咖啡赛道发展相对平缓,虽然“互联网咖啡”瑞幸的出现催化了咖啡日常化认知教育,但热度不敌茶饮, 咖啡开关店比 0.98 ,小幅收缩。

2020年,精品咖啡浪潮袭来,赛道进入“品质+体验”时期,线下精品连锁咖啡崛起。但疫情下,经历关闭、动态营业等调整的咖啡赛道整体略显低迷, 开关店比降至 0.89 。

2021年,随着消费习惯培养加深,“咖啡续命”热情高涨,加之资本热捧,国内外连锁咖啡品牌进入新一轮高速扩张期, 开关店比涨至 1.57 ,咖啡生意火热甚于疫前。

◎图片来源:瑞幸咖啡官博

// 星巴克2021财年在中国市场新开654家门店,相比2020年新开店581家,增幅达12.6%;

// 瑞幸咖啡2021财年,净增门店1221家,同比增长25.4%,以6024门店总数家再超星巴克,位居国内连锁咖啡门店数之首;

// Manner2021年6月起,以一天开1.25家店增速拓店至300家门店,2022年持续拓店提速,三天连开200店,火力十足。

新宠型:品类冒尖、热度飙升,代表品牌拓店表现突出

新能源汽车:拓店量飙升,集体涌入购物中心

继特拉斯于2013年首次进入购物中心后,“蔚小理”等后来者,纷纷效仿, 2019年新能源汽车开关店比达 3.15 。

疫后“双碳”战略利好、电动化加速等,驱动新能源汽车品牌频获融资,加速跑马圈地,成为购物中心一道风景线。 2020年-2021年,开关店比飙升至 4.86、5.54 。

// 蔚来积极布局中高端购物中心,进驻了深圳万象前海、上海松江印象城等项目。截至2021年12月,官网显示蔚来购物中心网点已达335个,新增超100家店。

// 理想汽车不遑多让,截至2021年12月,全国已有206家零售中心,较上年新开超140家,门店覆盖102个城市热门商圈。

折扣超市:驶入井喷期,剑指三大赛道

疫前, 主要由外资品牌组成的折扣超市在中国发展“水土不服” ,典型如2003年入华的“迪亚天天”由于经营不善,连年关店收缩,2018年向苏宁出售了全部中国业务。

然而疫后,“用更低的成本来达成更高质的生活水准”成了年轻人的新消费特征, 推动折扣店黑马新品牌跑出, 主要分布在 临期商品折扣店、正价商品折扣店,会员制折扣店三大赛道 。 如小象生活、爱折扣等均于2020年创立,次年拿到数千万元融资,开启高速扩张,占据各大社区店铺,成为家庭成员的“心头好”。

◎图片来源:好特卖HotMaxx官博

2021年,打“骨折价”的折扣店加速井喷 ,开关店比为 1.69 ,主要由食品零食带动。如,好特卖HotMaxx新增门店超100家,嗨特购新增门店超40家。

密室逃脱:从小众到异军突起,拓店凶猛

2020年前,密室逃脱囿于产业链尚不完善,处于“各方割据”的分散局面,奋力从小众走向出圈。

2020年《密室大逃脱》综艺热播,叠加疫后复苏期线下娱乐需求激增,密室逃脱以沉浸体验、内容丰富、0门槛等特点,在传统的娱乐项目中异军突起,成为社交游戏“顶流”, 2020、2021年开关店比分别为 2.59、3.31 ,拓店凶猛。

看中这片勃发的市场,资本也在持续加码“密逃”赛道。2020年7月,沉浸世界曾获得千万级投资;2020年10月,游娱联盟完成了4000万的A轮融资,融资后估值达数亿元人民币。

潮玩:凭“治愈力”出圈,新店连年攀升

针对年轻人的潮玩在近十年来大行其道,市场容量快速增长。疫前,潮玩赛道已有一定热度, 2019年开关店比 1.67 。

疫情下,潮玩以“治愈神器”姿态热度高涨,从迪士尼原创IP玲娜贝儿补货上架、肯德基泡泡玛特联名盲盒被疯抢,到冬奥“一墩难求”......

潮玩IP火热对应的是玩家们激烈的“线下战”, 2020、2021年潮玩开关店比 从1.84攀升至2.92 。

◎图片来源:52TOYS官博

// 泡泡玛特2021上半年门店数量从2020年的187家增至215家,机器人商店数量从2020年的1351家增至2021年6月30日的1477家。

// 2021年4月,成立不到5个月的TOP TOY迅速开出14家门店;一直发力线上渠道的52TOYS,也于2021年积极投入线下,开出约20家门店。

宠物馆:撸宠体验趋于多元,拓店力不俗

疫前,宠物馆较少出现在购物中心内,门店多以零售为主。

疫后,宠物经济愈发成为年轻人的一种精神消费,网罗各种神奇动物的各类宠物体验馆纷纷冒出,为越来越多“弄潮儿”带来愉悦新体验与猎奇快感, 2020、2021年宠物馆开关店比为 1.81、1.75 ,拓店力不俗。

// 白日梦撸猪社、爪爪喵星球、KOKOWAN宠物星球馆、猫咪派对等品牌疫情下稳健经营、逆势拓店,成为潮爸潮妈“遛娃”、年轻人社交之圣地。

// 此外,狗道宠物DOGWAY、极宠家、電力宠物公司等品牌,以全新综合型宠物店进军mall,提供一站式萌宠服务,受“精致养宠”人群追捧。

中式面馆:品类升级,迎来高光时刻

“平平无奇”的面馆赛道受疫情黑天鹅冲击,开关店比 由2019年的 0.99 , 降至2020年的 0.78 ,玩家们闭店不已。

至2021年,连锁化、品牌化齐飞,满足疫后消费升级热潮,中式面馆品牌迎来高光时刻,和府捞面、遇见小面、陈香贵、五爷拌面、张拉拉等品牌获得融资, 开关店比攀至 1.36 。

// 陈香贵面世不到一年半的时间,全国直营门店超过200家(包括已签约待开门店),仅去年12月就开出45店,成为商场兰州牛肉面连锁品牌新秀;

// 作为一家成立10年的餐饮品牌,和府捞面爆发于近两年,拿下4.5亿元和近8亿元两轮融资后,以2天1店的速度铺店,截至2021年6月全国门店超340家。2022年初,和府捞面拟申请境外IPO。

香水香氛:迈入爆发期,存在感渐强

疫情以前,香水香氛品牌“暗戳戳”发力, 2019年开关店比 1.25 ,拓店积极,但囿于小众,尚处“爆发前夜”。

疫情肆虐下,“香水指数”替代“口红指数”,疗愈等特点满足年轻人“悦己”需求,嗅觉生意迎来爆发。正如CBNData发布的《2021线上嗅觉经济研究报告》显示,中国香水市场正加速增长,发展潜力巨大,有望成为未来全球市场的主要增长动力。

虽受冲疫情影响, 2020年香水香氛开关店比 1.06 ,有所回落,但在融资潮下,国内外香水香氛品牌加速落子, 2021年开关店比升至 1.59 。

◎图片来源: 观夏官博

// 本土香氛选手:融资、拓店表现亮眼。 近两年来,气味图书室、摩登巴赫、Scentooze三兔、闻献等品牌相继融资;定位高端小众的观夏、闻献相继在上海、北京等地开设首店、概念店。

// 外资香氛玩家:接连发力“首店经济”。馥马尔香水、KILIAN凯利安、Creed 和 L'Artisan Parfumeur中国首店均落子上海国金中心。高端购物中心、精品专卖店两大标签,是其打响中国第一枪的武器。

以上,不难看出,崛起者无一不各凭本领切中疫情下消费者“刚需”,展露强劲复苏力;而衰退者的“黯淡”除了大环境的冲击,亦离不开自身模式之硬伤。

面对持续发酵的不确定性,不断创造用户价值,应时而变,始终是品牌们屹立不倒的生存答案。试错、迭代、越过“大山”,实体商业人仍在砥砺前行,也终将迎来“春天”。

· end ·

赢商云智库原创稿件,如需转载请告知

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

赢商网账号登录

赢商网账号登录

未登录

未登录