文|霍东阳

近日,达势股份有限公司(以下简称“达势股份”)再次披露通过聆讯后的资料集,重启香港IPO。

2022年3月和10月,达势股份先后向港交所递交了两次招股书,11月20日更新聆讯后资料集。2022年12月19日晚,原定于12月23日登陆联交所的达势股份发布公告称宣布延迟全球发售及退回香港公开发售的申请股款。达势股份在公告中称,延迟全球发售及上市的决定不会影响公司的业务,且公司致力于发展及扩充业务以及实施招股章程所披露的策略。

关于达势为何在去年12月作出延期上市的决定,又为何在短短三个月左右的时间里再次更新招股书,3月10日,时代周报记者就此联系达势股份公关部,对方称公司正在缄默期不方便回应。

达美乐(需求面积:80-150平方米)比萨门店 时代周报记者/摄

三年亏了近10亿

据时代周报记者不完全统计,2022年至今,已经至少有10家餐饮企业递交了招股书,不过就目前的情况而言,餐饮企业们的上市进程并不顺利。

其中去年12月延期上市、3月重启IPO的达势股份是跑得最快的。

达势股份成立于2008年,在2010年底成为达美乐比萨(NYSE: DPZ)在北京、天津、上海、江苏及浙江的总特许经营商。2017年6月,达势股份续签了总特许经营协议,将特许经营区域扩大至整个中国内地、香港特别行政区和澳门特别行政区。

达势股份在门店布局上跑得也很快。2020年、2021年、2022年,达美乐比萨在中国的门店数分别为363、468和588,三年复合年增长率为29.9%,达势股份加速中国市场的跑马圈地。

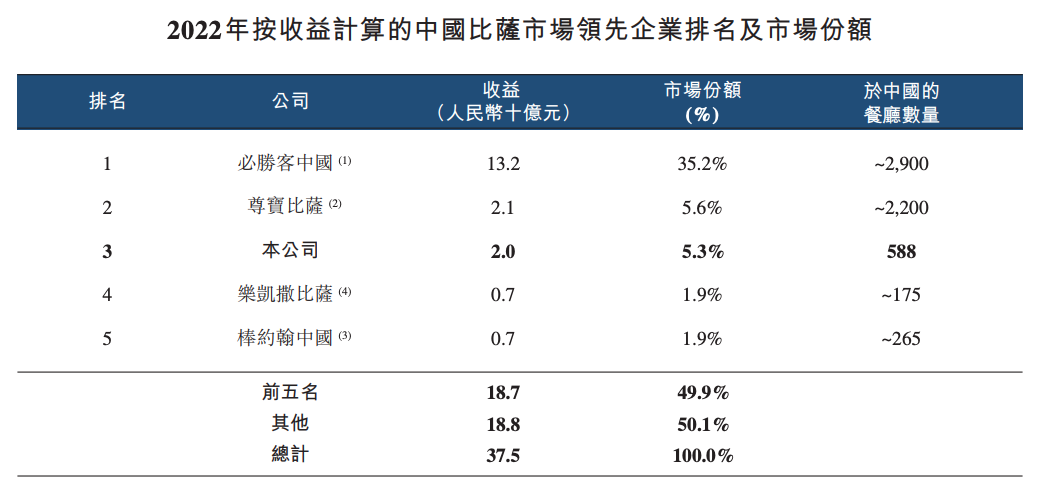

截至2022年12月31日,达美乐比萨在中国的市场占有率达到了5.3%,位列中国比萨市场的第三名。其中,排名前四位的城市分别是北京、上海、深圳、广州,门店数分别是153家、159家、70家和49家,更侧重于一线城市的门店布局也给达美乐披萨带来了在一线城市更高的市场占有率为14.5%,仅次于百胜旗下的必胜客。

资料来源:达势股份招股书

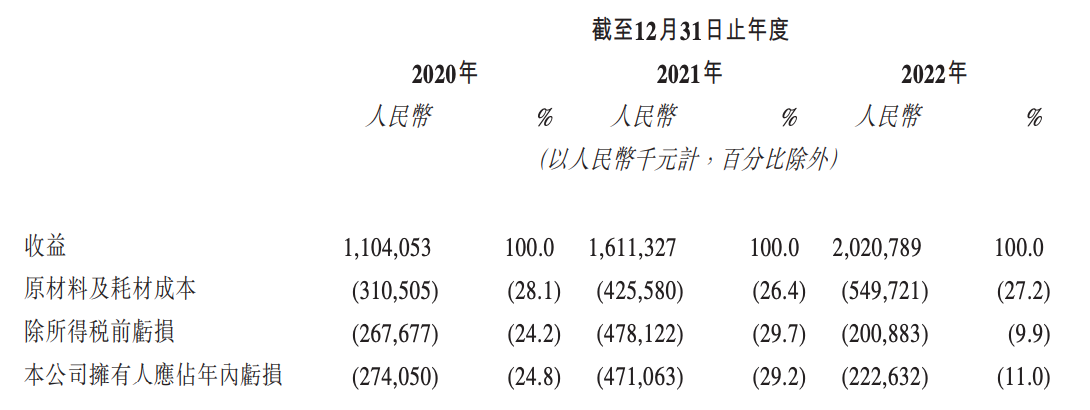

而加速跑马圈地的背后,也带来了达势股份的巨额亏损。从2020年到2022年,达势股份的收入分别为11.04亿元、16.11亿元、20.21亿元,净利润分别为-2.74亿元、-4.71亿元、-2.23亿元,三年亏了近十亿。

资料来源:达势股份招股书

达势股份认为这是源于公司将扩大门店网络优先于直接基本盈利的战略决策。

根据招股书披露,截至2022年12月31日,达势股份已开业三年或以下的门店约占门店总数的54%。而对大多数的披萨门店而言,都需要三到四年才能赚回投资。此外,达势股份在招股书中也透露其为支持全国性门店网络展开了投资,包括门店发展、区域门店管理以及信息技术功能的人才储备以及品牌建设。

在餐饮分析师、凌雁咨询首席咨询师林岳看来,达势股份上市进程相较于其他餐饮企业进程稍快一些的原因,或许是因为达势股份在招股书中对过往亏损的解释以及未来投入的重点写得很好。此外,他也向时代周报记者表示,这或许也与达美乐比萨美国母公司的表现有关,“(达势股份)选择港交所一定程度上也是因为认知度更好”。

达美乐披萨在过去10年里创造了近30倍的涨幅。2004年,达美乐比萨在美国纽约证交所上市实现了27倍的投资回报率,远超谷歌的16倍。2017年,达美乐的股价暴涨20多倍,也碾压了同期表现最好的翻了5倍多的亚马逊。在疫情期间,长于数字化运营和外卖业务的达美乐比萨在2020年上半年的净收入就达到了2.4亿美元,同比上涨30%。

值得注意的是,达美乐比萨总部对中国市场也十分看好。本次IPO递表前,达势股份共经历过10轮融资,合计融资2.23亿美元(约合人民币15.87亿元),其中达美乐比萨总部的投资金额合计就达到了1.3亿美元(约合人民币9.25亿元)。

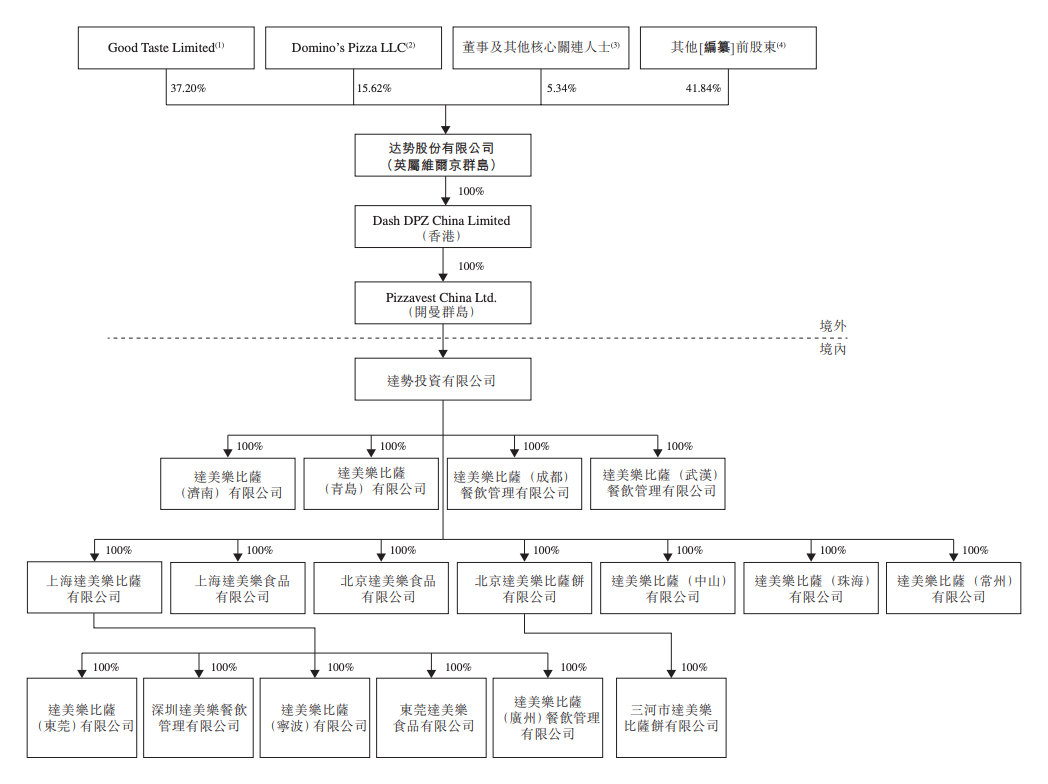

达势股份招股书披露的公司组织架构中,达美乐比萨(Domino’s Pizza LLC)持股达势股份15.66%,公司董事兼副主席James Leslie Marshall通过Good Taste Limited持股37.28%,为公司控股股东。

资料来源:达势股份招股书

中国市场能否复制美国成功?

毫无疑问地是达势股份接下来将继续开店,亏损状态一时半会也无法缓解。在招股书中,达势股份预计2023年的亏损将远超2022年,并表示公司未来三年将持续亏损。

但达势股份更需要回答的或许是:达美乐比萨在中国市场能否复制美国成功?

达美乐比萨在海外市场以“配送时间超半小时即半价”为核心优势,切中疫情期间消费者的诉求,在疫情期间一度上涨了230%被称为“股神”。但达美乐比萨想在中国市场复制美国成功并不容易。

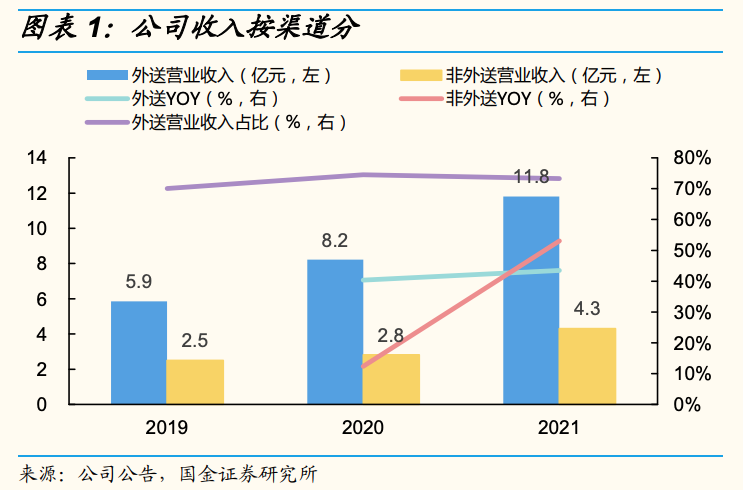

根据国金证券的研报,达美乐比萨在中国市场中以外卖为主,自2019年到2021年外卖营业收入的占比未曾低于70%。但中国食品产业分析师朱丹蓬曾表示,“国外的外卖效率比较慢,所以达美乐比萨的‘30分钟必达’承诺在国外较有核心竞争力,但在国内这根本不是重度消费人群的核心诉求。 ”

资料来源:国金证券研报

想复制美国故事中外卖业务的成功,达美乐比萨一方面要在发达的中国外卖市场中与更多的食物品类竞争,另一方面还要面对必胜客、尊宝披萨等披萨品牌的市场抢占,相较而言,更早入驻中国市场并同样坚持门店骑手自行配送的它们可能有着更强的竞争力。

此外,达势股份在中国坚持门店骑手进行外送业务对公司经营成本的增加也不容小觑。2020年、2021年及2022年,达势股份在门店层面的以薪金为基础的开支分别为3.16亿、4.63.6亿以及5.77亿,分别占同期总收益的28.6%、28.7%及28.6%。时代周报记者了解到达美乐比萨门店骑手工资标准是20元/小时加上每单3元的提成,“比肯德基、麦当劳高一些”,员工表示。

依仗外卖业务带来的另一个挑战是市场的变化。

在美国疫情阴影逐渐散去时,达美乐比萨在纳斯达克的股价也遭遇了高台跳水,在过去一年间股价已经跌去超22%。

资料来源:Google Finance

而随着中国逐渐走出疫情阴影,达势股份在中国市场也在面对市场环境的变化。

尽管达势股份在招股书中引用弗若斯特沙利文报告称,在疫情中消费者消费习惯的改变和达美乐比萨品牌认知度的提升,因而在COVID-19疫情消退时,将不会对公司业务及营运造成不利影响。但基于目前餐饮复苏的形式,林岳向时代周报记者表示,“疫情放开后消费者肯定更偏好到门店消费,达美乐的优势会更淡化一些。”

艾德证券认为达美乐比萨在美国以外的大部分全球市场上尚未真正发力,相信未来的营收能力有望得到进一步增长。而对达势股份的投资则代表着达美乐比萨面向中国市场的发力,中国或许正是达美乐比萨未来掘金的重要市场。

不过,对于达势股份和达美乐比萨美国公司而言,达美乐比萨在中国市场能否顺利扩张,取决于是否能顺利上市。有分析称,达美乐去年12月选择延迟上市的原因是对二级市场环境的担忧,而林岳则向时代周报记者表示“就现在的消费环境而言,还是去年是一个更好的上市时机。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

一波三折后,达美乐中国终于敲响了港交所的大铜锣。凭借外卖策略成为全球第一比萨品牌的达美乐,能否打破长久以来在中国市场的不如意?

虽然目前达美乐只是中国披萨第三,但品牌未来最大竞争对手或许不是必胜客、尊宝,而是披萨新零售,即冷冻披萨品牌。

截至2022年10月13日,本年度共有18家餐饮企业传出上市相关动态。五芳斋、紫燕食品,Tims中国成功上市,老乡鸡、蜜雪冰城等披露招股书。

赢商网账号登录

赢商网账号登录

未登录

未登录