“下雪时不是最冷的,雪融化的时候才是”,餐饮真正的挑战在复工之后。疫前,商业头部城市哪些细分品类累积了更强势能?疫下,各地区餐饮消费情绪起了什么变化?疫后,餐饮细分赛道如何“变道”求生?

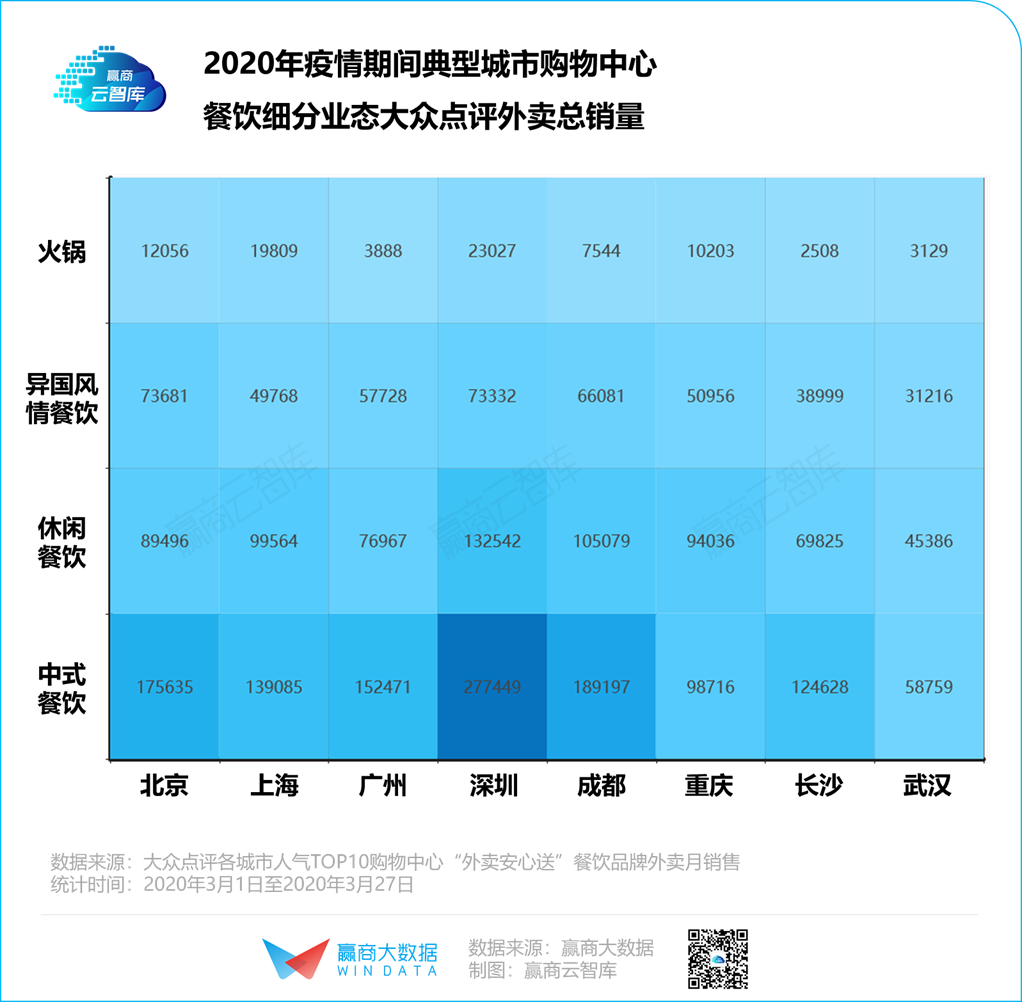

赢商云智库统计疫情较严重且具有商业代表性的8个头部城市(北京、上海、广州、深圳、成都、重庆、长沙、武汉)502家购物中心(商业面积≥5万m²)2019年开关店数据,并结合疫情期间大众点评餐饮外卖销量进行交叉分析,探究未来餐饮的“补偿性消费”增长点。

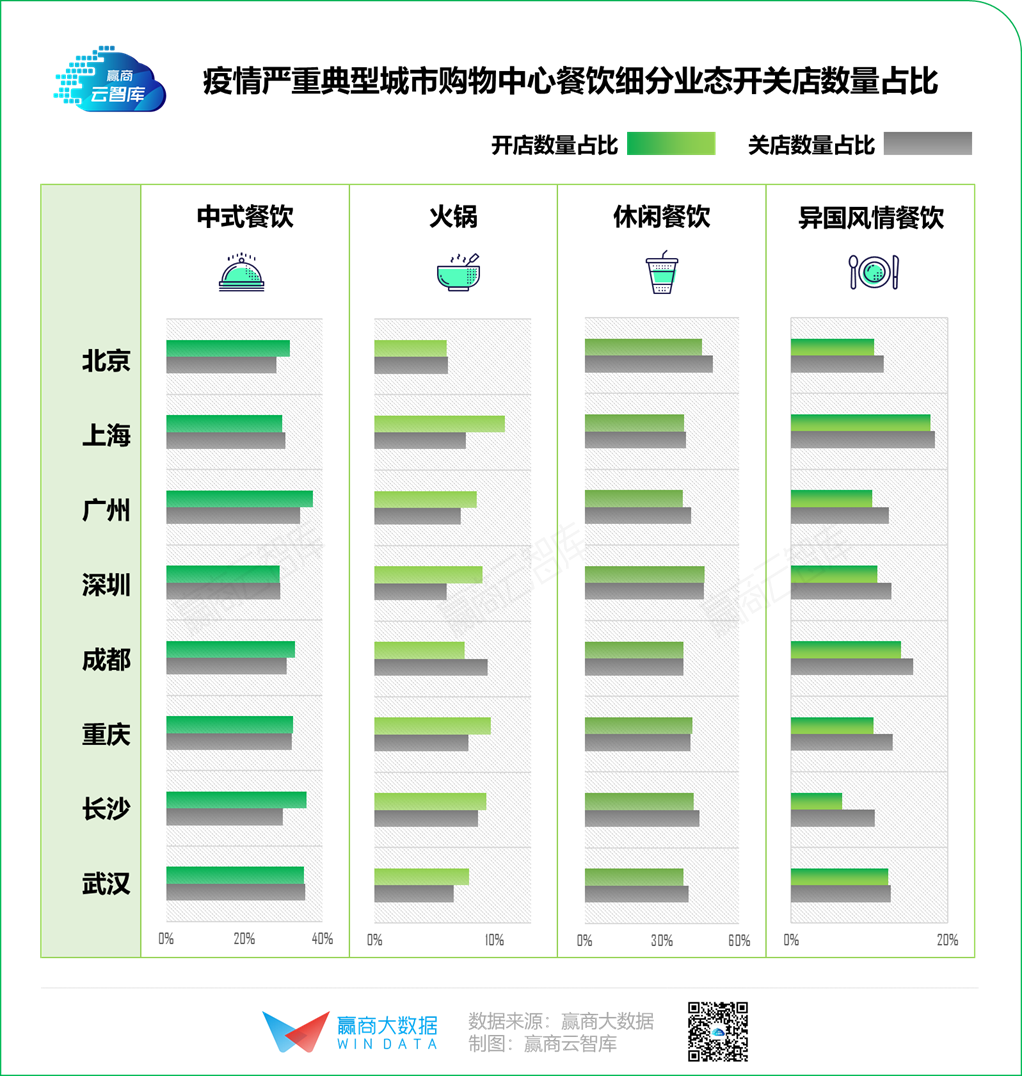

8大典型城市餐饮打开方式:深圳“最爱外卖”,成都火锅赛道收窄

中式餐饮、火锅发展上行态势明显:北京、广州、成都、长沙中式餐饮发展向好;除北京、成都外,其余6城的火锅业态开店量占比高于关店量占比,遍地火锅的成都,因竞争饱和业态下行明显。

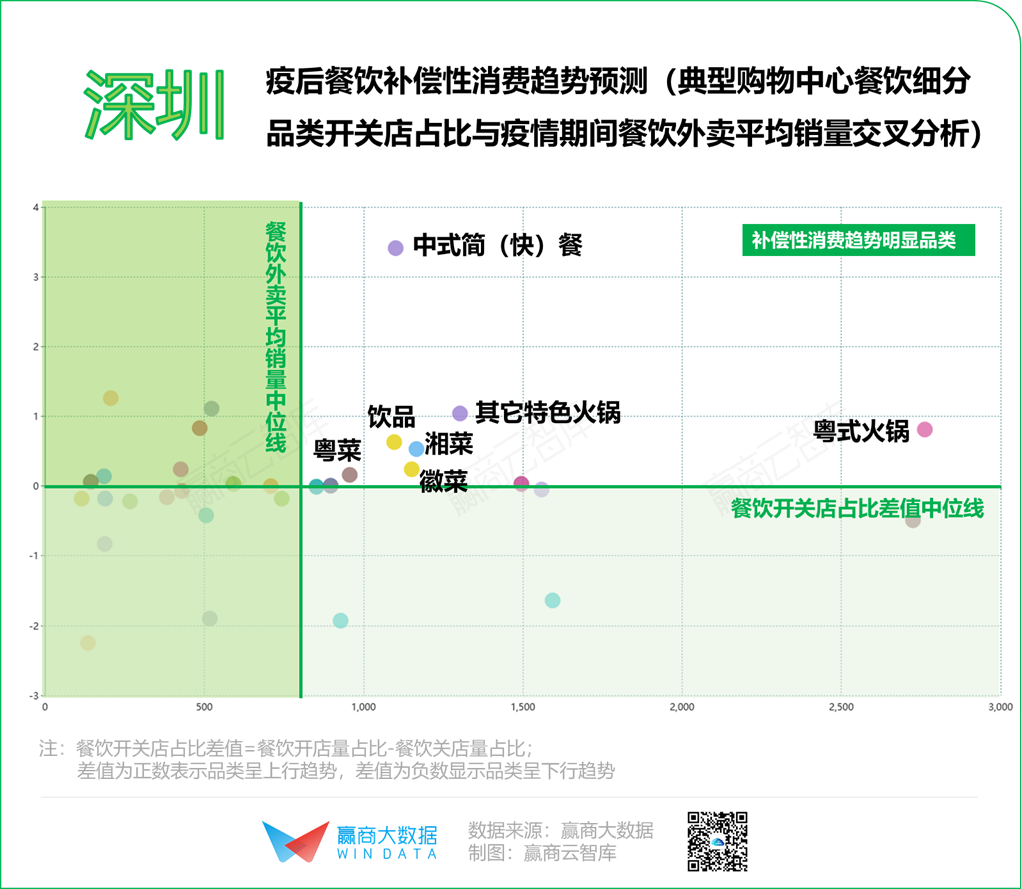

社交属性强的火锅,外卖销量不高:疫情期间,购物中心餐饮转向外卖渠道,中式餐饮销量居首,其次是休闲餐饮、异国风情餐饮。社交属性较强的火锅,与外卖便捷就餐的场景匹配度不高,销量相对较低,这也意味着火锅堂食恢复相对较快,未来“补偿性消费”趋势最为明显。

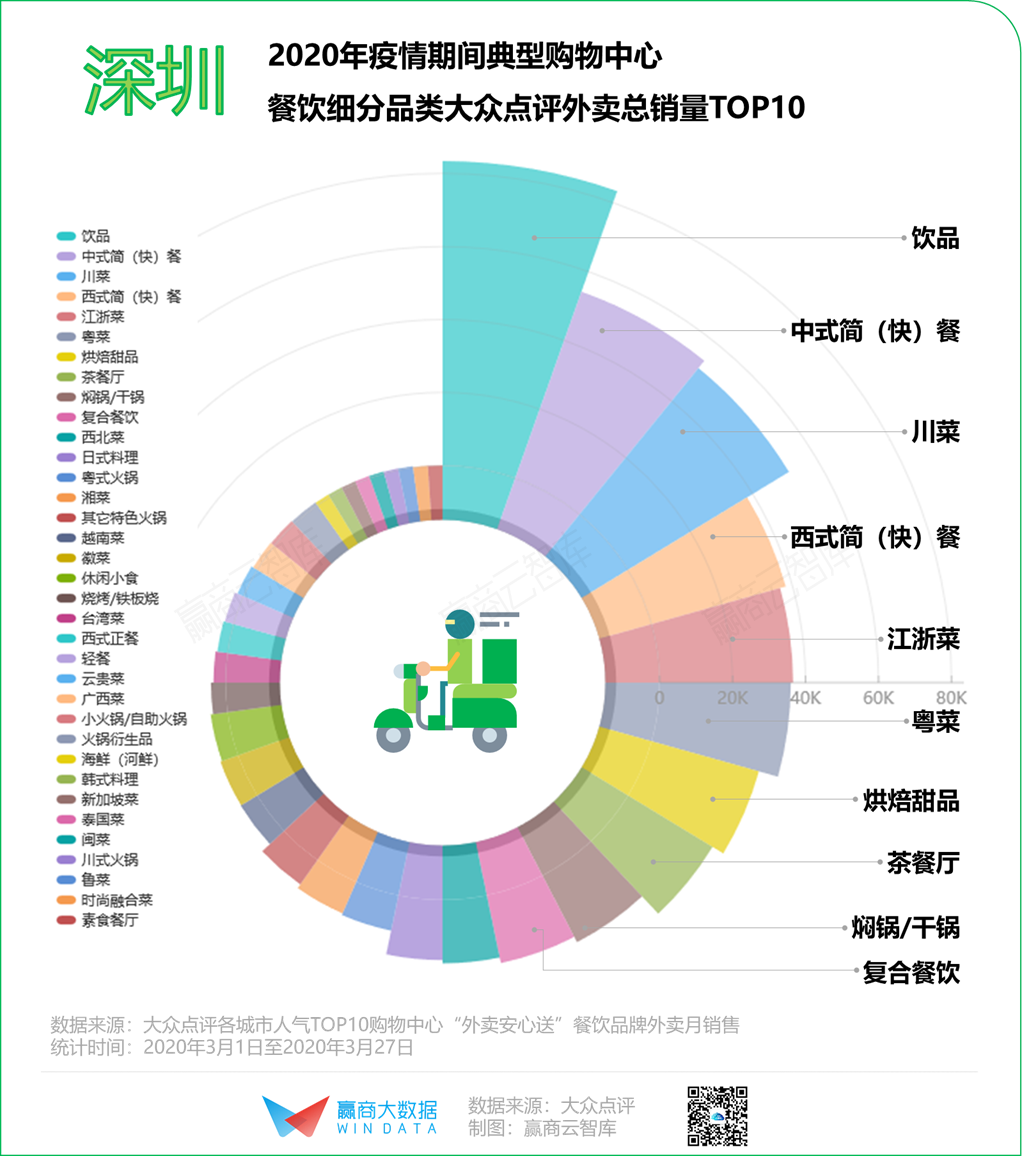

深圳“最爱外卖”:一线城市中,深圳的年轻消费者最多,是外卖订单的主力群体,疫情期间外卖总销量最高。

01北京

爱日料;一人食火锅走热

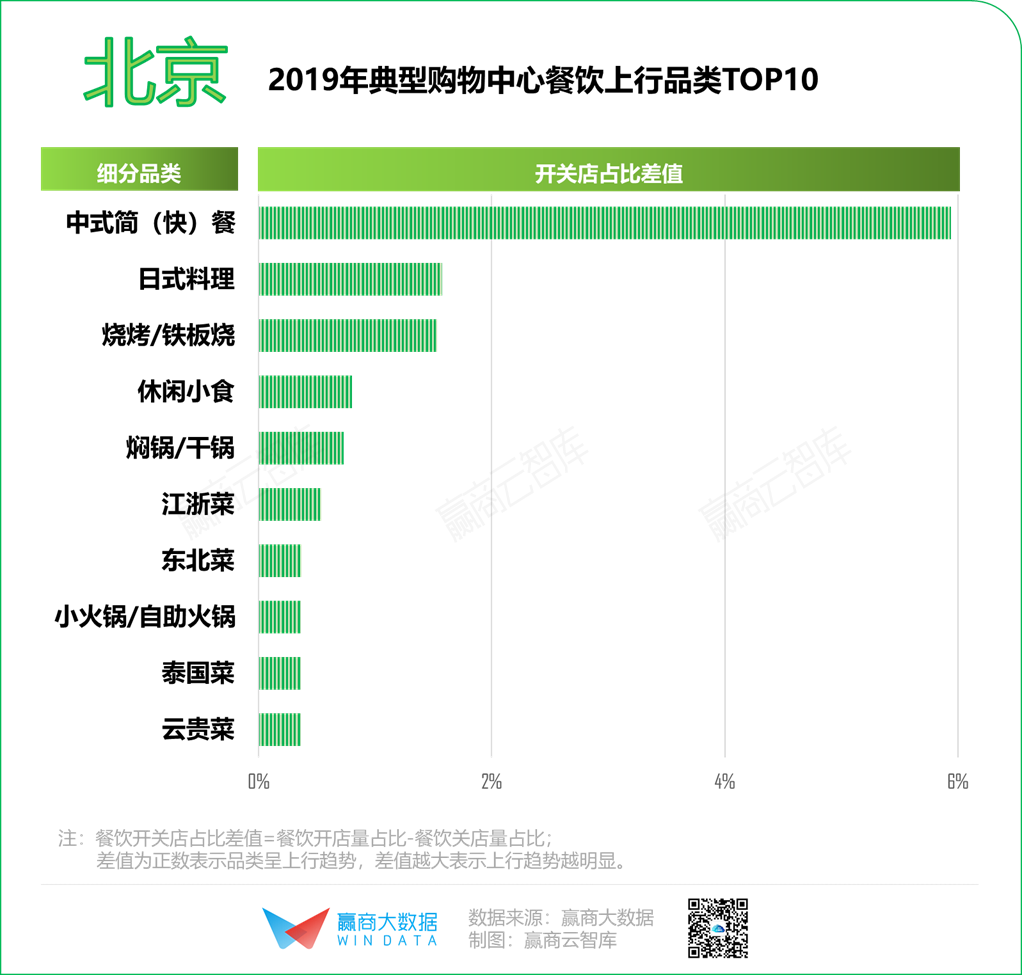

中式快餐增速8城最快,占据白领商圈:北京典型购物中心的中式简(快)餐在8个城市中上行速度最快,研究显示,北京王府井、国贸、中关村、上地、望京五大商圈中,中式快餐门店在所有品类中数量最多,符合写字楼、白领群体的就餐需求。此外,烧烤、干锅等热门的夜宵品类在北京显著增长。

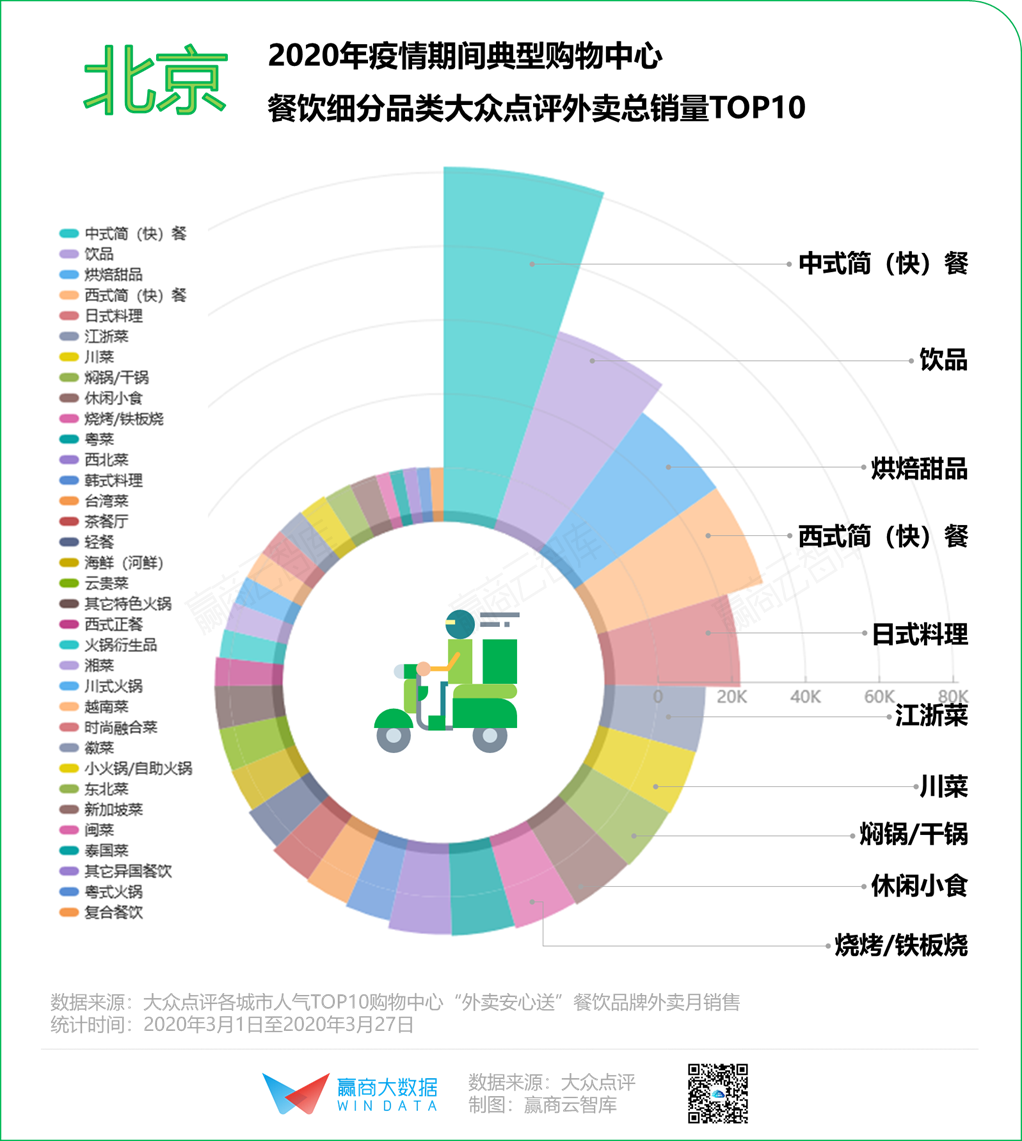

休闲餐饮、日料需求明显:疫情期间,北京消费者对休闲餐饮(饮品、烘培甜品、休闲小食)的需求尤为显著;此外,日料的外卖总销量在8城中居首位,以寿司、拉面等健康简餐热度较高。

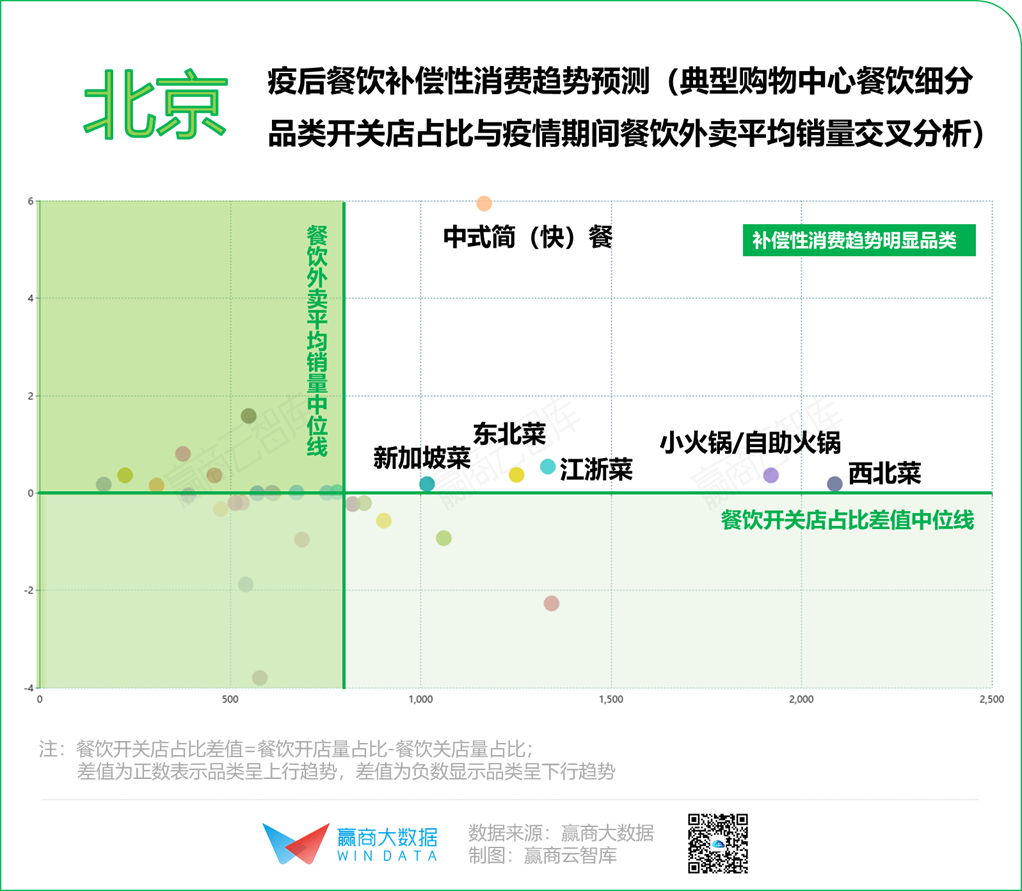

一人食小火锅将受青睐:西北、东北、江浙等比较契合北京口味的地方菜系,在疫情后的补偿性消费特征明显。小火锅/自助火锅,一人一锅分食形式在强调“零接触”饮食的当下将受到消费者的青睐。

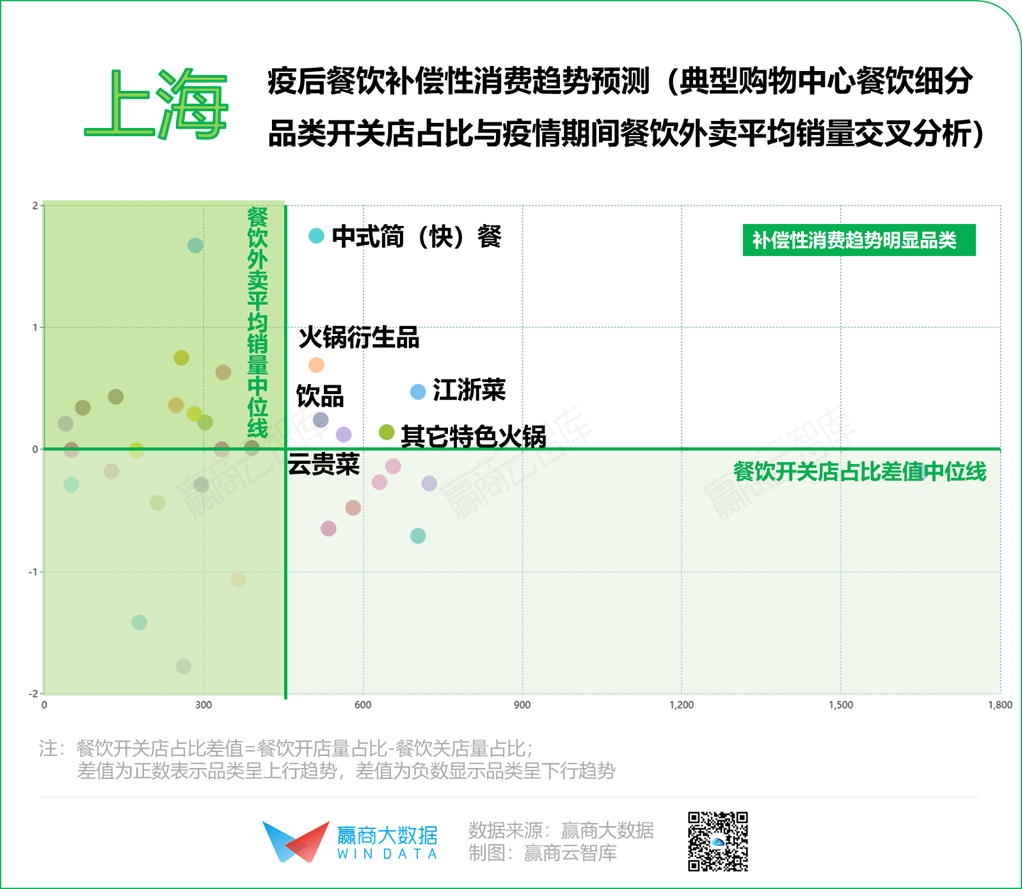

02 上海

爱粤味;清汤火锅、茶餐厅受追捧

粤派火锅增量可观:上海典型购物中心餐饮上行品类中,火锅类(粤式火锅、火锅衍生品、小火锅、川式火锅)表现突出,其中近年火爆魔都的港式花胶鸡、潮汕牛肉等“粤派锅”门店增量可观,相比之下,“坐稳江湖地位”的川式火锅关店占比较大,洗牌进行时。

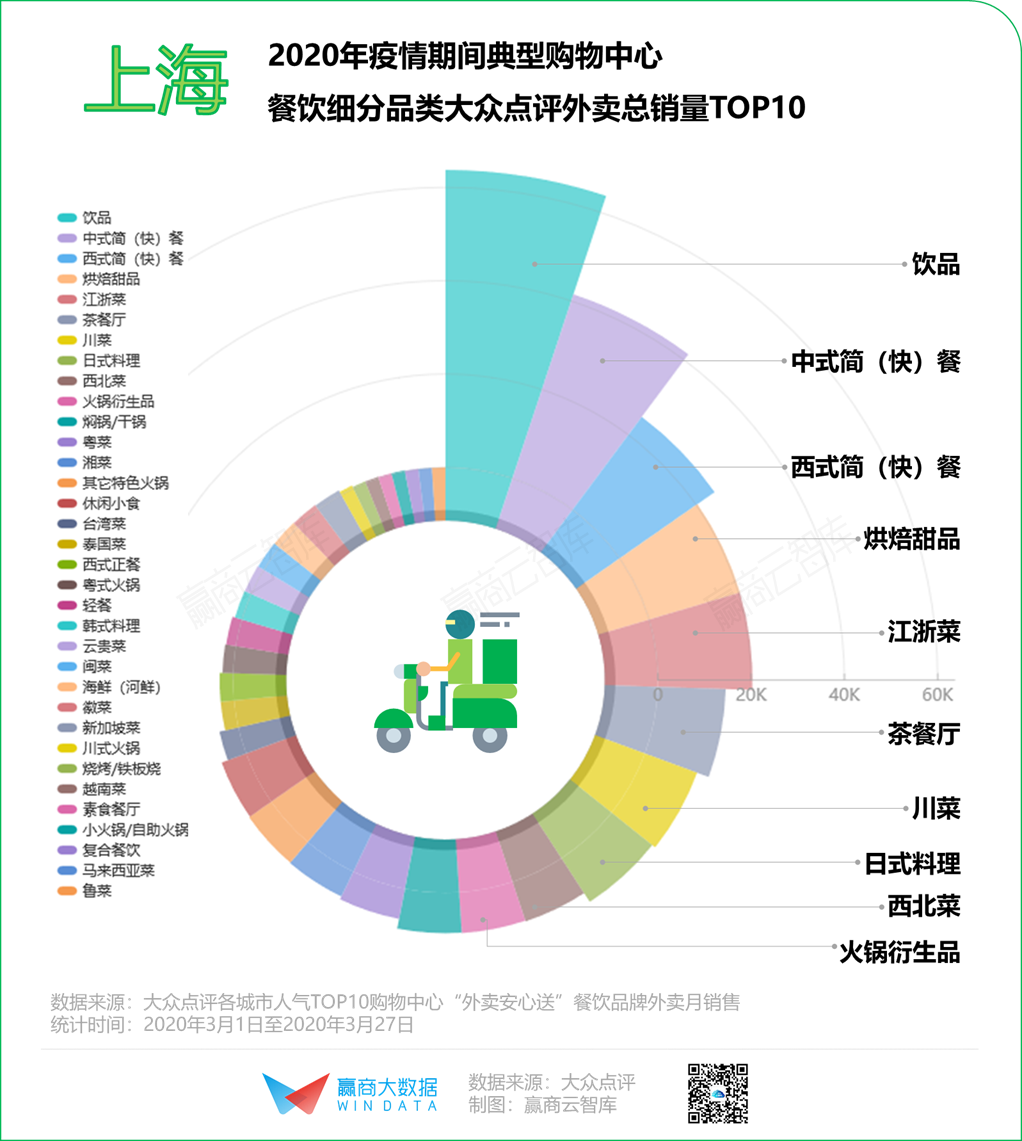

饮品消费持续性显著:疫情期间,上海饮品销量占优,作为全国连锁奶茶店最多(连锁占比90%以上)的城市,品类发展最早、成熟度最高,有大量经市场培育的“磕奶茶党”。此外,茶餐厅亦成为继快餐和本地菜之后较受欢迎的品类。

火锅业态疫后发展可期:当中,强调清汤锅底的特色类火锅、以串串为代表的火锅衍生品发展空间更大。

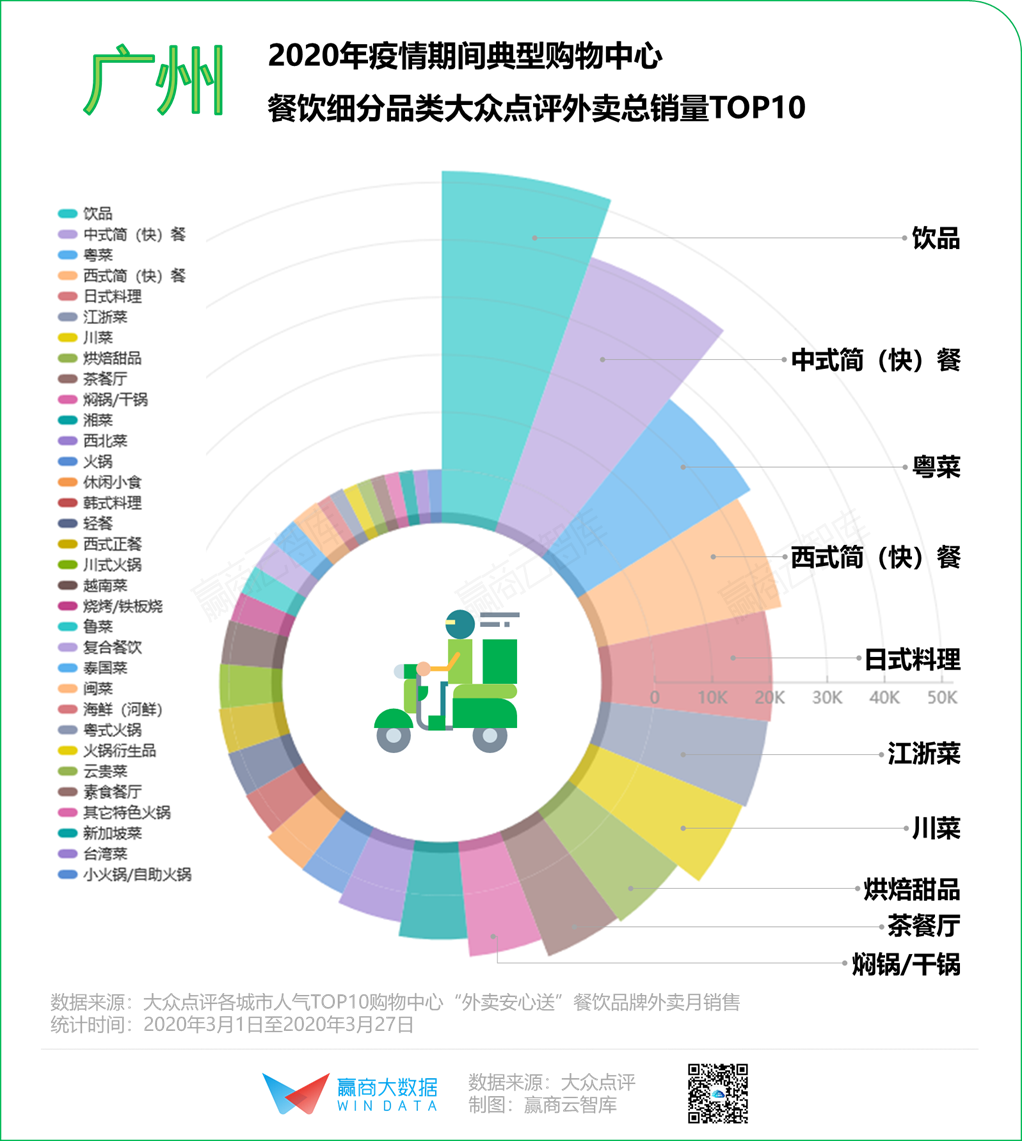

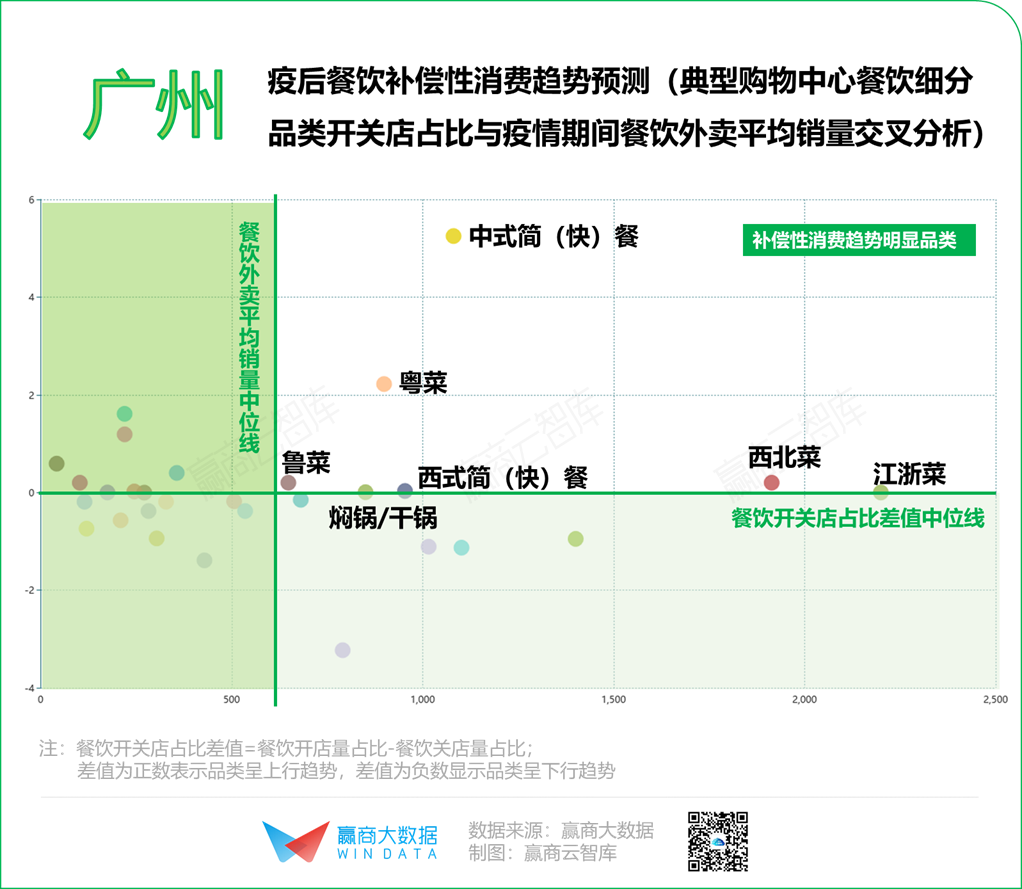

03 广州

既爱“小清新”也爱重口味;越夜越“销魂”,夜经济前景可期

粤菜继续“称霸”,夜宵市场增幅较强:广州典型购物中心中,粤菜的开店占比大幅高于关店占比,差值均高于其余7城三倍,品类仍在不断扩容。此外,夜宵市场的增长亦不容忽视,椰子鸡、卜卜贝等彰显食材本质的清汤特色火锅,以及川式火锅、干锅等开店量较大。

“小清新”与重口味齐飞:疫情期间,广州人依然坚定不移地践行粤菜、日料、江浙菜等温和口味路线,同时亦对川菜、干锅等展现出相当的热情。

对“国菜”的包容度不断扩展:从疫后消费环境来看,除粤菜外,西北菜、江浙菜、鲁菜等将成为餐饮增量新空间。

04 深圳

爱川味,奶茶亦不可辜负

火锅业态上行明显:其中,回转小火锅、海鲜锅/椰子鸡特色火锅、主打养生食材的粤式火锅等品类增长较快。

川菜、饮品外卖需求凸显:疫情期间,川菜在深圳的月销量平均高于其余7城一倍多。同时,饮品的受欢迎程度亦可见一斑,外卖订单比上海高出2万多份;与上海不同,深圳饮品店连锁化程度较低(连锁占比不足五成),但门店总量居全国首位,消费者的选择更加丰富。

彰显“大熔炉”餐饮基因:人口云集五湖四海的深圳,湘菜、徽菜、粤菜等各地中式菜系均有较大发展潜力。此外,饮品品类由于行业集中度仍不高,在深圳有一定的升级和拓展空间。

05 成都

爱“异域风情”,日料、韩料、越南菜受捧;从中国“火锅之都”转向“国际范儿”

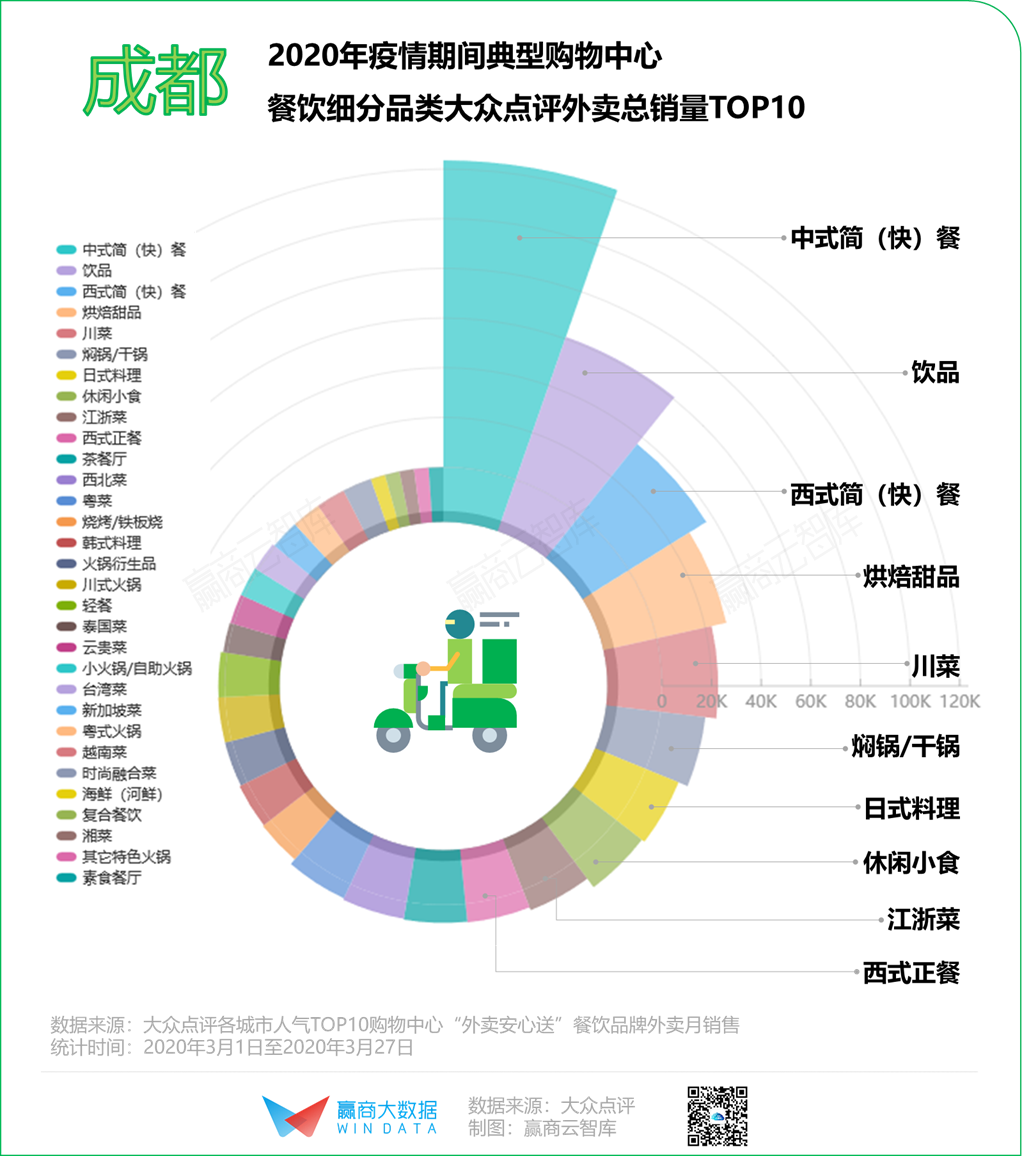

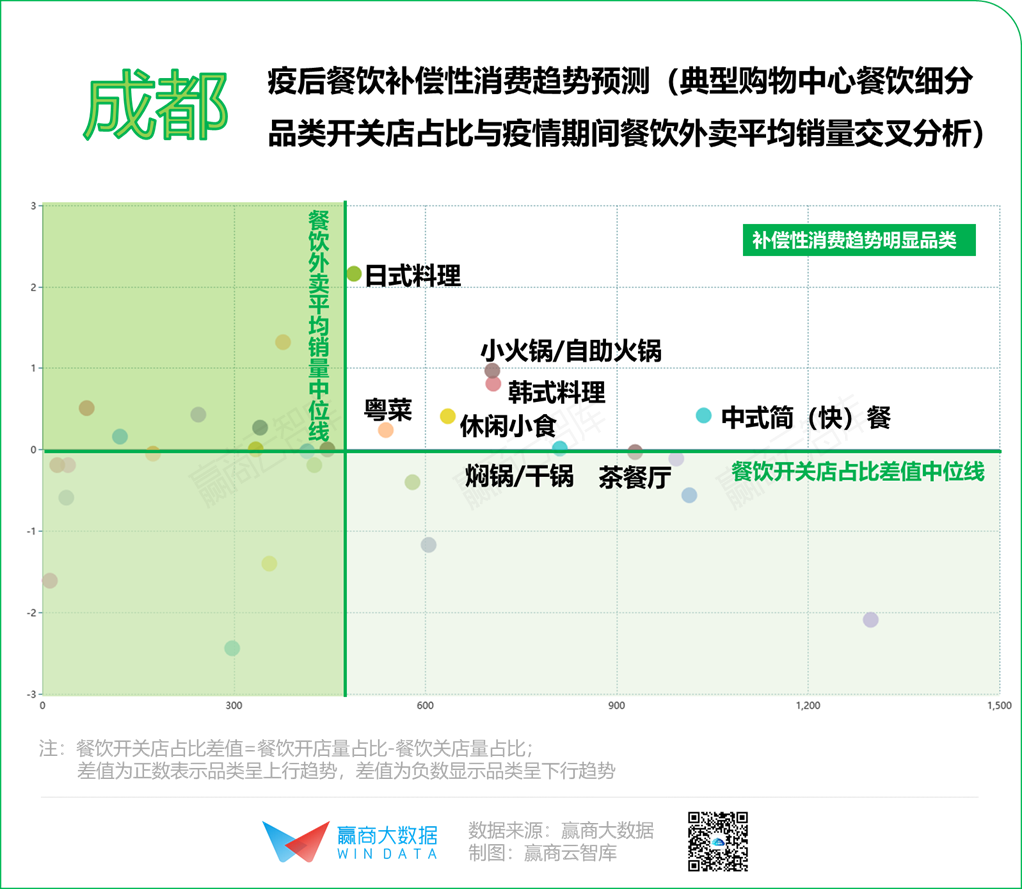

火锅赛道“拥挤”,异国菜走俏:以火锅闻名的成都,典型购物中心的火锅业态赛道显得“拥挤”,仅有小火锅出现增长。另一方面,异国菜系走俏:日料、韩料、越南菜、时尚融合菜的开店占比高于关店占比,且差值均为8城中最大。随着成都成为全国首个以市级层面编制国际化社区建设的城市,餐饮消费亦将逐步展现出“国际范儿”。

不再独宠川菜,异域风情也火热:疫情期间,川菜仍然是成都餐饮消费的一大“宠儿”;此外,休闲餐饮、日料、西式正餐的火热,透视了成都从“重口味”中逐渐突破和进化。

健康餐饮、小食品类迎新风口:疫情后,一人食小火锅、日料、粤菜、茶餐厅,这类契合卫生和健康时尚的餐饮预计将迎来补偿性消费。此外,成都的另一饮食标志“成都小吃”,将随休闲小食的蓬勃,获得升级发展。

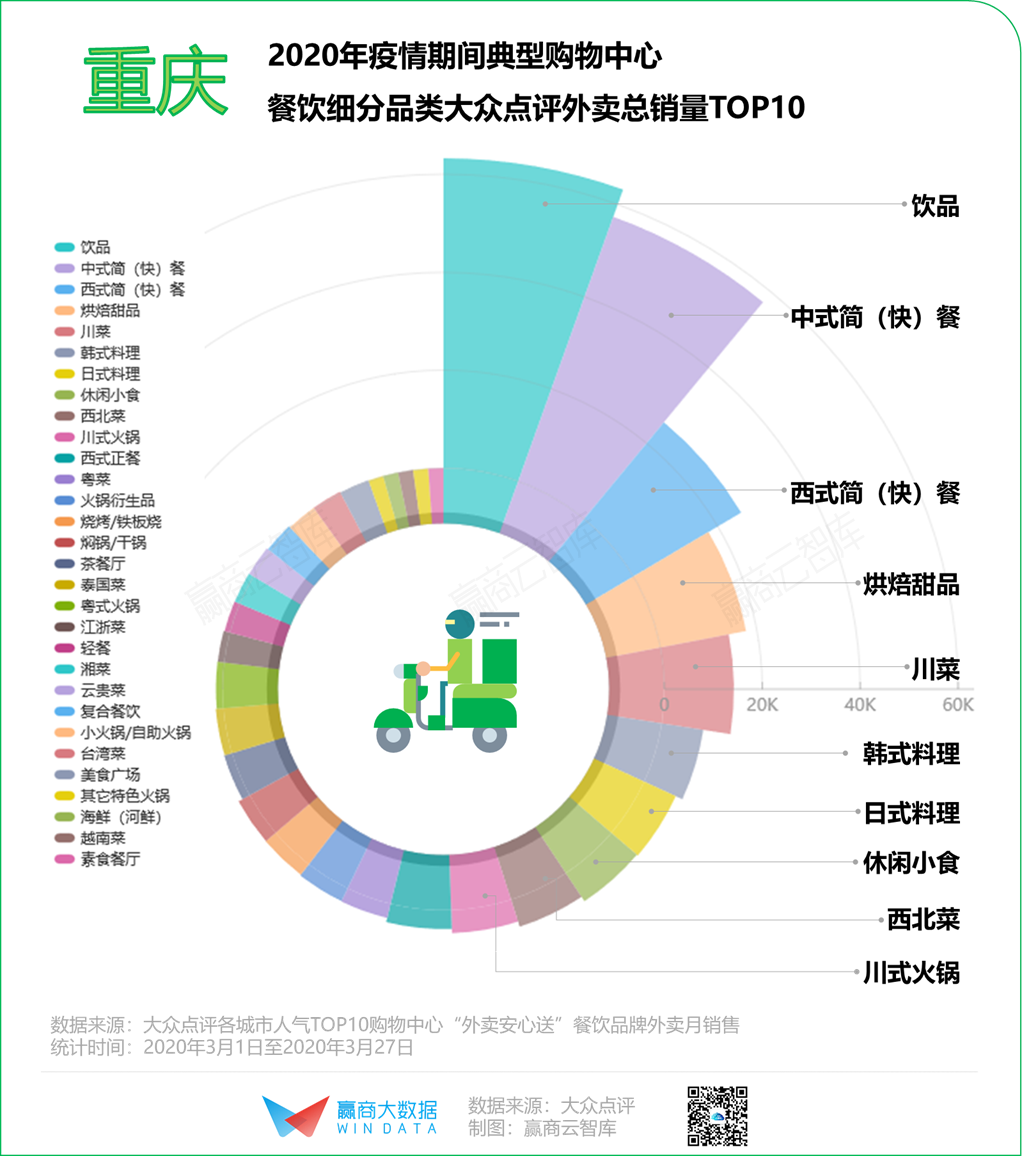

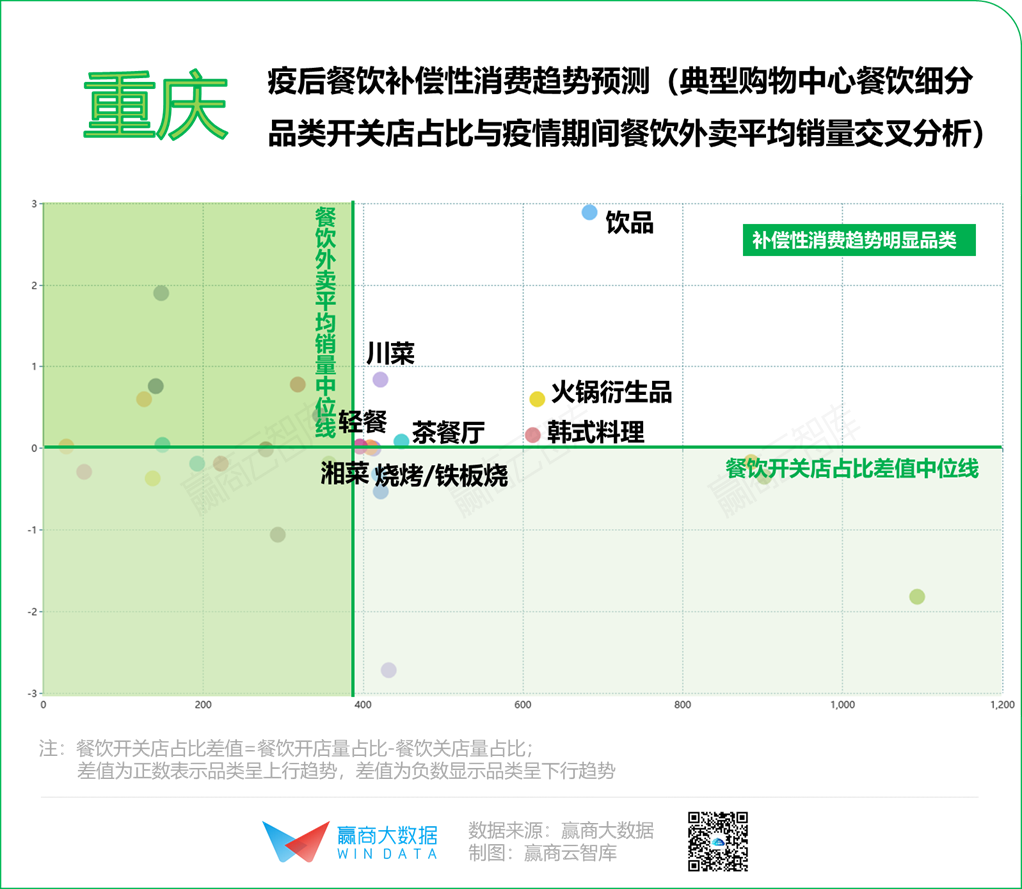

06 重庆

爱潮味、泰味;“拼网感”,个性化网红餐饮呼之欲出

火锅业态多元化发展:粤式(潮汕牛肉)火锅、泰式火锅、火锅衍生品的上行态势明显。此外,粤菜(潮汕菜)成为仅次于川菜的增长赛道。

“网感”品类突围而出:疫情期间,川菜、川式火锅的外卖需求仍占一定地位,休闲餐饮、韩料、日料热度飘高。重庆一度被抖音带火,成为网红城市,在新生代的消费洗礼下,传统渝味已不是唯一选择,个性化、网红化的餐饮更契合网生一代的消费调性。

个性化小品类发展可期:相较于成都,重庆的川菜品类仍有较大的发展空间;同时,以串串为主的火锅衍生品品类,相比传统火锅标准化程度更高,适合年轻人小型聚餐特性。此外,轻餐、茶餐厅这类崇尚简约、健康的品类,在疫后将有较好的发展前景。

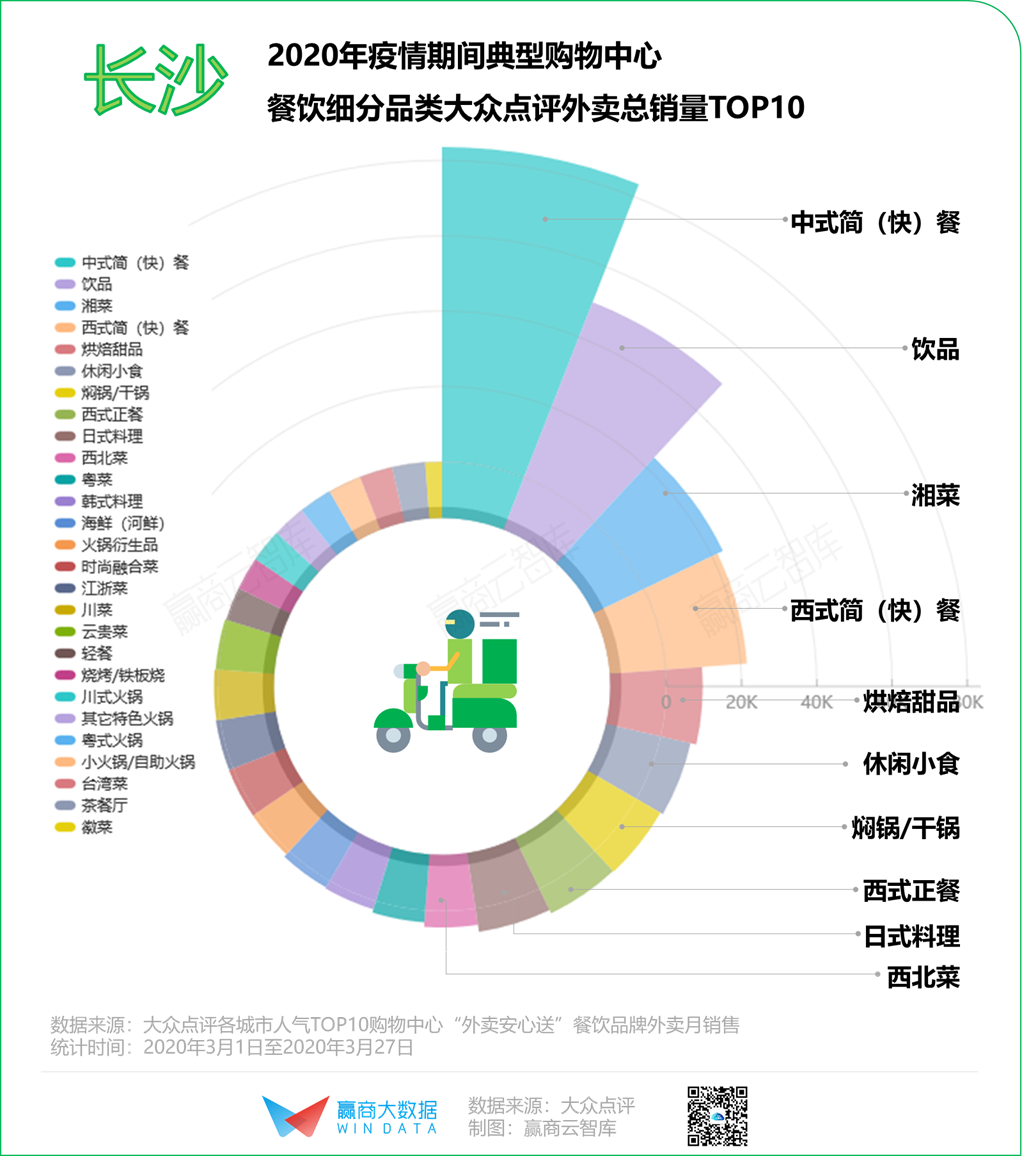

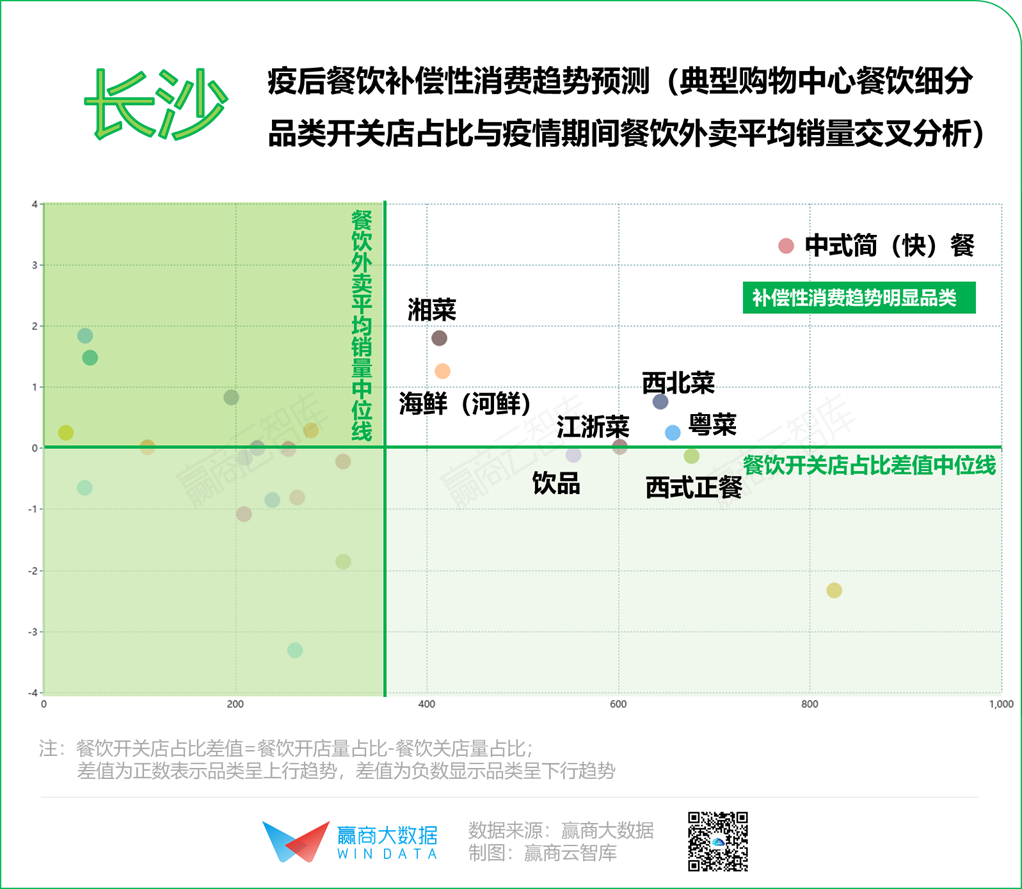

07 长沙

爱爆款单品;快时尚餐饮需求日趋强烈

湘菜单品增长力强:近年不少湘菜单品上升为爆品,如辣椒炒肉、剁椒鱼头、口味虾和臭豆腐,并走出一批价格亲民、复购率高的品质化品牌,为品类带来较大发展空间。火锅业态方面,重口味的川式火锅,以及养生类的特色火锅、粤式火锅,上行趋势亦较明显。

快时尚餐饮需求突出:疫情期间,除湘菜外,休闲餐饮、西式正餐、日料等销量居前列;数据显示,长沙的餐饮消费人群以女性为主,年龄介于20到24岁之间,快时尚品质餐饮的需求尤为明显。

中餐菜系发展向好:疫情过后,湘菜、西北菜、江浙菜、粤菜等来自大江南北的中餐菜系,表现出较高的发展潜力;此外,海鲜(河鲜)品类也是长沙有待开挖的蓝海市场。

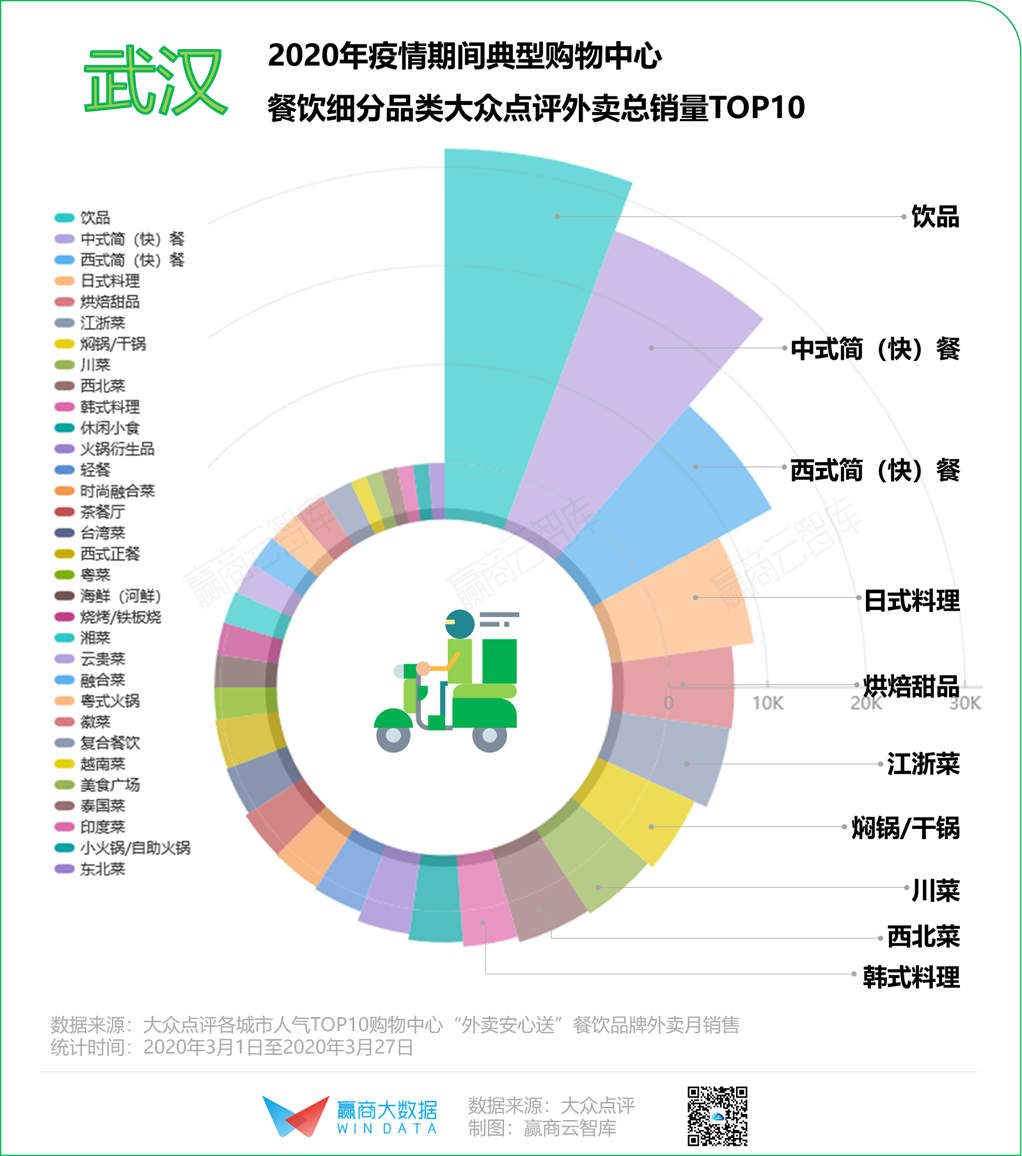

08 武汉

爱饮品,日料更“治愈”,东南亚菜“有戏”

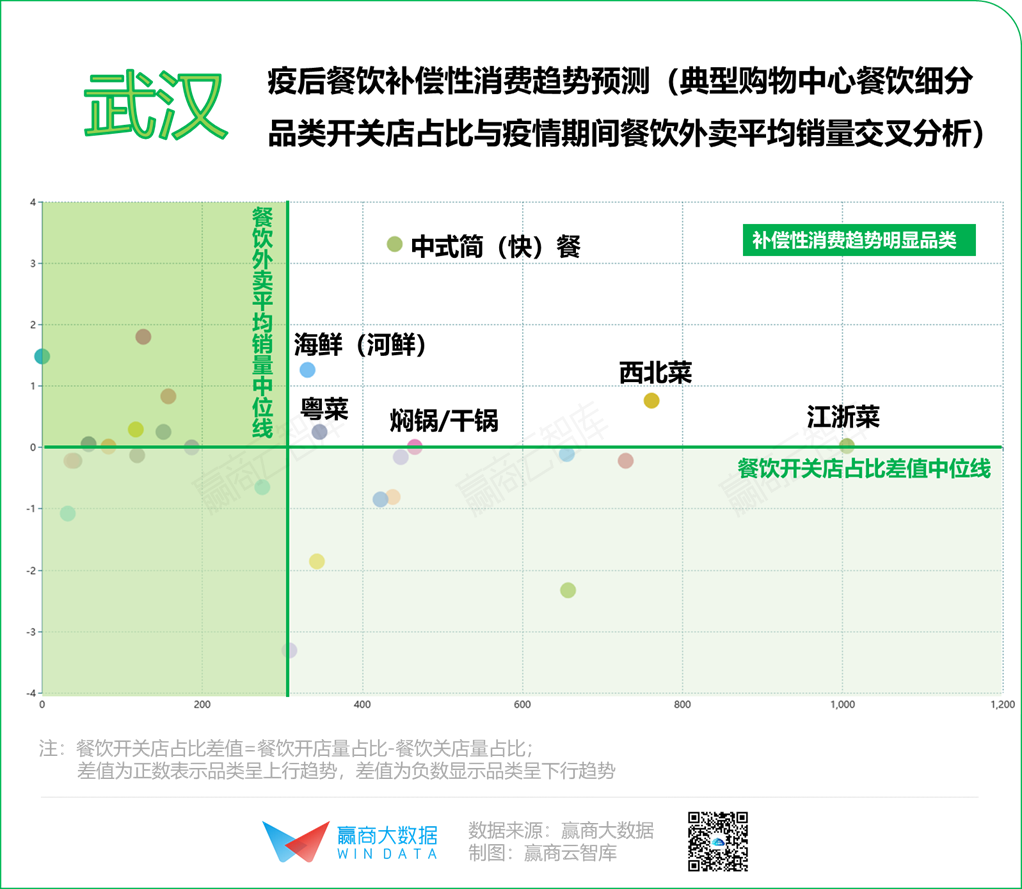

饮品增量8城最高:带有“红海”标签的饮品市场,在武汉却有不一样的光景;武汉典型购物中心饮品开店占比大幅高于关店占比,差值在8城中最高,作为人口最多的中部城市,近三年武汉开始吸引头部饮品品牌进军,目前集中度不高的品牌市场仍有一定的增量机会。此外,新派火锅,以及泰国菜、印度菜等东南亚特色菜系的上行发展亦值得留意。

封城的日子更爱饮品、日料:武汉在疫情期间的防控措施格外严谨,整体的外卖销量偏低;加速进驻的网红饮品挑起了武汉人民的“茶饮欲望”,在订单排行中亦能有所体现。另外,日式料理的消费频次偏高,这种“治愈系的”健康简餐,更适合武汉人的中国胃。

标准化程度高的品类转型空间大:经历疫情阴霾,武汉的餐饮结构变化将会更加明显,线上外卖可能维持较长的一段时间,并成为品牌竞争的重要阵地,中式简(快)餐、焖锅/干锅这种标准化程度高的品类,更容易向餐饮零售化转变,疫后发展空间较大。

整体来看,中式简(快)餐、中式正餐、火锅仍然是餐饮上行通道中最活跃的业态,因应不同城市的餐饮市场发展阶段、消费结构、饮食习惯,细分品类又派生出不同的发展个性:如上海展现出对粤式菜系的依恋;成都、重庆开始突破传统火锅的固有形象,打出更多创新标签。经历新冠一疫,带有“一人食”、健康系、零售化特质的品类,将迎来新的发展空间。

未来一年,品牌端、场所端应如何调整策略,在洗牌潮中找准前进的方向?赢商云智库将持续性推出餐饮专题分析研究,包括:

哪些餐饮品类将迎来“补偿性消费”?

2020商场怎么招餐饮:拓店势头最强的品牌有哪些?

2020商场怎么招餐饮:细分业态有什么创新点和优质品牌?

敬请期待!

· end ·

赢商云智库原创稿件,如需转载,请告知

作者丨胡倩聪

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

“五一”期间,餐企复市率达85.37%,营业额恢复至同期56.86%,客流量达到上年同期60.45%。茶饮增长迅速,各大城市夜宵迎来“报复性消费”。

赢商网账号登录

赢商网账号登录

未登录

未登录