作者|王莉萍

近日,中国两大上市火锅企业海底捞(需求面积:900-1200平方米)和呷哺呷哺(需求面积:300-400平方米)相继透露半年报。

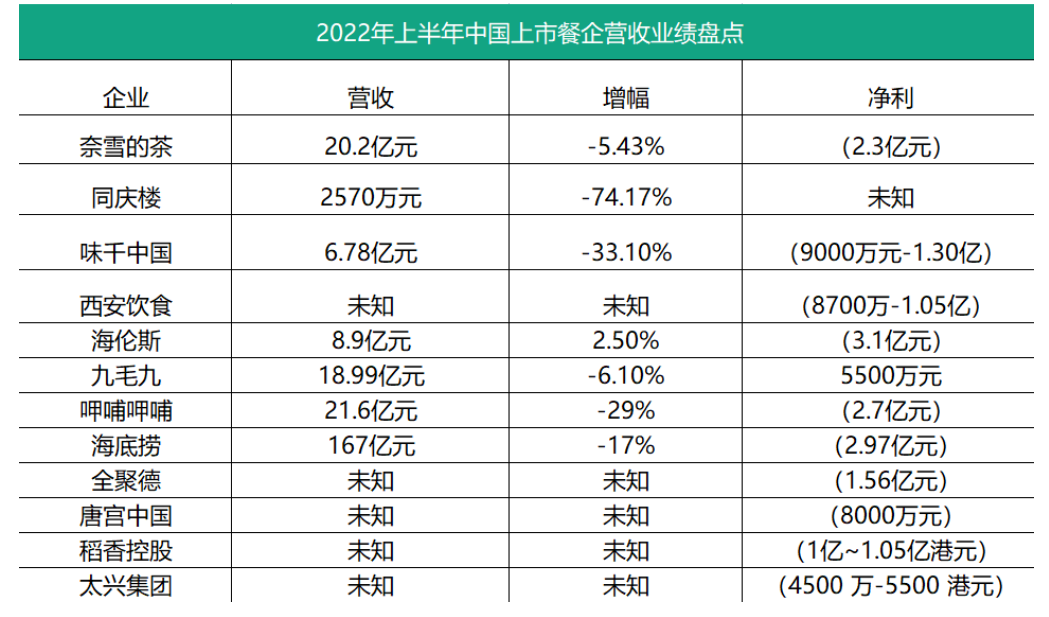

8月29日晚,呷哺呷哺发布2022年上半年业绩报告。财报显示,2022年上半年,收入为21.56亿元,较去年同期的30.47亿元减少29.22%;

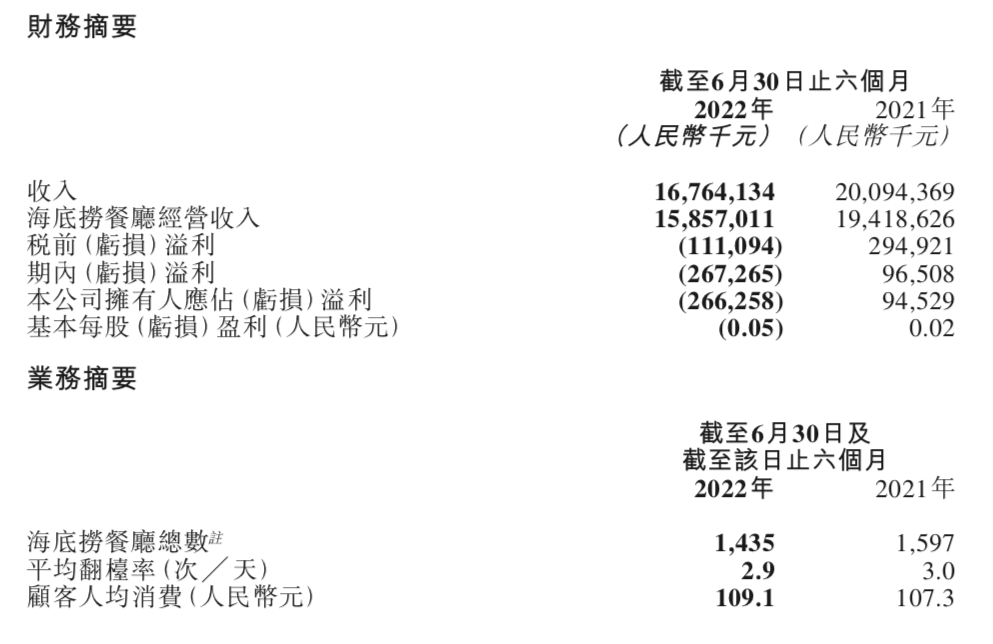

随后,8月30日,海底捞也发布2022年中期业绩公告。2022年上半年海底捞录得营业收入总额人民币167.64亿元,录得净亏损人民币2.67亿元,其中包含一次性损失、减值损失等合计约人民币3.08亿元。

不出意外,在整体餐饮环境下行背景之下,海底捞和呷哺呷哺也没有例外成为“普遍亏损”餐饮企业中的一员。

01

疫情之下餐饮普陷亏损

火锅巨头为自救各出奇招

2022年上半年,餐饮行业整体日子都不好过。

国家统计局的数据显示,2022年上半年,餐饮收入20040亿元,同比下降7.7%;限额以上餐饮收入4879亿元,同比下降7.8%。即便是疫情形势较好的6月份,餐饮整体营收依然下降了4%左右。

整体环境不好,上市餐饮企业业绩也堪忧。餐饮O2O曾经整理16家上市餐饮企业业绩显示,亏损、下降已成了上市餐企最新财报的主旋律。而反复发作的疫情,正是当下上市餐企亏损的主因。

根据财报显示,今年上半年因疫情影响,呷哺集团旗下门店近60%时间无法充分营业。因暂停堂食、限流、小区封控等疫情管控措施,所有门店累计受影响天数达到97000多天,这无疑严重拖累了呷哺呷哺上半年的业绩。

海底捞也不例外。根据海底捞财报显示,在今年上半年,海底捞受到了疫情强烈冲击,北京、上海等多个主要城市和地区先后实行静态管理,严格限制人员流动,在今年3至5月份,每天平均有超过200家海底捞暂停堂食。

在这样的情况下,将目光过多聚焦在品牌亏损数字上显然意义不大。困境之中餐企该如何生存与自救,才是当下餐饮人关注的核心问题。

以呷哺呷哺为例,为了应对不确定性的疫情,品牌采取了多渠道增收、降本增效等举措。

“疫情下,我们开通了外卖、团购、摆摊、小程序下单、社群营销等多种方式,全力保障和守护消费者的餐桌。”呷哺集团相关负责人表示。

以上海举例,今年4月至5月,上海通过创新式“数字门店”招募了5000多名团长,团购业务开通便迎来爆单情况,湊湊5月份上海团购外卖收入超过1000万。

而海底捞也正积极调整业务结构,开展多种创新。比如,以门店为配送站,提供外送服务。

此外,海底捞还整合线上平台,包括自营的“海底捞APP”、“捞点好货”小程序,快速启动自有团队+三方平台双配送机制,售卖“捞派”系列品牌生鲜产品和海底捞品牌方便食品。

此外,面对着疫情不断的“暂停堂食”状态,海底捞还建立社区运营部,打造“外卖+社群+直播+线上商城”的社区营运模式,以灵活运营的模式更好的去触达消费者。

很显然,在经历了两年多的疫情之后,餐饮品牌们已经逐渐“适应”了疫情,并灵活发展出了相应应对策略。

同时,财报还显示,针对2022年下半年情况,不管是呷哺呷哺还是海底捞都持比较乐观的态度,市场回暖似乎成为了共识。

海底捞半年报显示,2022年6月以来海底捞中国大陆地区经营表现月度环比已经明显好转。另数据显示,受疫情影响暂停堂食餐饮门店数逐月下降。

呷哺集团方面也透露,进入7月后,全国疫情状况缓解,呷哺呷哺、湊湊两大品牌迅速恢复活力,7月营收比上半年平均水平上涨42%。其中,东三省、浙江、湖南、湖北、江苏等区域市场恢复强劲,增速均超60%左右。

而在这样行业预期向好的背景之下,不管是呷哺呷哺还是海底捞,都表现出“极强的主动性”,纷纷抛出了扩张或重启门店计划。

02

逐木鸟计划之后

海底捞重啃“硬骨头”

去年11月5日,海底捞曾发布公告称,“在2021年12月31日前,将会逐步关停300家左右经营没有达到预期的门店,其中部分门店将暂时修整、择机重开。”随后品牌“急刹车”,直接开展“啄木鸟计划”,一次性关店近300家。

而最近,海底捞在半年报中透露,随着外部疫情的逐渐好转及内部“啄木鸟计划”取得一定成效,集团计划择机启动“硬骨头”门店计划。

目前在考虑重新启动开业可能性的门店为2021年“啄木鸟计划”下关停的部分门店。也就是说,去年关闭的门店可能迎来“重生”。

海底捞表示,管理层会在未来持续重新评估这些关停门店的选址、物业条件、人员配置、经营面积、经营提升潜力等因素,在满足市场条件,保证顾客满意度、不影响现有门店经营表现及人员充足的情况下,循序渐进地选择符合重新开业条件的“硬骨头”门店。

关闭的门店再次重启,是什么给了海底捞如此底气?除了本身疫情预期向好之外,“啄木鸟计划”实施以后,海底捞多项经营数据改善显然是主要原因。

据半年报显示,2022 年上半年,海底捞餐厅整体翻机率为2.9 次/天,同店翻机率达到3.0次/天,累计接待顾客人数1.46亿人次。海底捞餐厅的顾客人均消费从去年同期的107.3元增加到109.1元。

同时,海底捞的外卖业务,也从去年同期的3.46亿元上升到4.76亿元,同比增加37.6%。海底捞称,积极的创收项目帮助公司减低了因餐厅暂停营业而可能产生的大额亏损,也有效维持了员工士气,增加了顾客黏性。

除此之外,海底捞在产品创新层面也颇有进步。数据显示,2022年1月份上架的“真香锅”“一盘吃不够的内蒙草原羔羊肉”“精品肥羊”等新品销售情况出色,其中“真香锅”在春节期间销售数量超过80万份;6月份上架的新一代“西红柿锅底”,则在当月卖出了超过250万份。

创新甜品口碑与销量也实现了双高,6月份“海底·捞椰”全国销售量近20万份,椰子味雪糕60余万份;七夕定制梦幻甜品“白桃杨梅草莓树莓风味慕斯”,在七夕节当天卖出近9万份。

很显然,当初被网友们评价为“海底捞捞不动了?”、“海底捞要沉海底了?”、“年轻人正抛弃海底捞?”的海底捞,经历过一系列“刮骨疗伤”之后,正以强势反弹姿态重回火锅霸主的王座。

03

坚持多品牌战略优势

呷哺布局烧烤新赛道

与海底捞更专注“完善”自身主品牌优势不同,呷哺呷哺自2016年开始就开启了多品牌战略,其副品牌凑凑火锅,经过近几年的发展,早已成为了呷哺呷哺的重要增长曲线。除此之外,呷哺还发展出了茶米茶、呷哺食品等多个子品牌。

多品牌战略很大程度上帮助呷哺呷哺抵御了疫情带来的风险,特别是凑凑品牌的高速发展,让呷哺呷哺2021年营收打了一个漂亮的翻身仗,总年收入61.47亿元,超越了疫情前2019年的营收水平。

而在2022年上半年,这种多品牌战略支撑效应依然很明显。根据财报显示,自创始人贺光启到任后,呷哺就开始实施“一稳一增”并行战略。其中,呷哺主攻“稳”,护住了呷哺基本盘;而湊湊则主攻“增”,快速开店,打造高增长线。

在这样的战略之下,凑凑的业绩进一步增长。呷哺上半年总营收21.56亿元,仅湊湊就贡献了10.24亿元,占据了总营收的47.5%。

上半年新开21家门店,其中湊湊15家。且今年下半年将加速完成扩张计划,计划新增门店100家左右。虽然目前还不知道具体门店分配比例,但餐饮O2O猜测,凑凑会占新开门店数的绝大部分。

同时,针对凑凑门店不断增多导致的稀缺性下降,带来的翻台率下滑以及同店销售下降等问题,呷哺呷哺也提出了新的应对方案。

根据财报显示,呷哺将在9月推出新品牌“趁烧”,主打“烤肉+酒+茶”复合型业态,客单价在250元左右。

此外,行业首创呷哺多品牌集团会员系统已上线,呷哺呷哺、湊湊、茶米茶、呷哺食品、趁烧等品牌的会员已打通,接下来将推出一系列裂变式、互相引流的营销活动,加快多品牌齐头并进战略的落地。

“趁烧”能否成为第二个凑凑,担当起呷哺呷哺新的增长重担呢?谁也无法知道,毕竟新品牌也需要市场的检验。不过,就目前而言,随着凑凑的加速扩张以及呷哺在数字化层面的不断努力,呷哺的想象空间依然不小。

小结

总的来说,不管海底捞还是呷哺呷哺都没有脱离疫情大环境实现逆势增长,但两个品牌都在以多渠道的方式灵活应对疫情困境,实现了亏损的最小化。

特别是海底捞,业绩已经呈现触底反弹的态势,在某种程度上也算打了个大胜仗。

随着2022年下半年市场的持续回暖,海底捞和呷哺呷哺又将创造出怎样的业绩呢?或许我们可以拭目以待。

-END-

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

海底捞在财报中透露,随着外部疫情的逐渐好转及内部"啄木鸟计划”取得一定成效,集团计划择机启动“硬骨头”门店计划。

海底捞2022年上半年净亏损2.67亿。从2021年下半年至今持续亏损44亿多,市值也一度跌至不足1000亿港元,缩水幅度超过70%。

中国国家统计局7月发布的数据显示,2022年上半年全国餐饮收入为2万零40亿元,同比下跌7.7%。

陆正耀创立新品牌——Cotti Coffee(库迪咖啡),注资1亿,核心管理团队皆出自瑞幸咖啡和神州系,新品牌咖啡店+餐吧+酒吧三合一。

关键词:陆正耀Cotti Coffee 2022年09月02日

赢商网账号登录

赢商网账号登录

未登录

未登录