作者:苏苏

近日,火锅巨头呷哺呷哺又出大动作,旗下高端烧烤品牌趁烧(需求面积:200-300平方米)首家门店在上海打浦桥日月光中心正式开业。

虽然自2016年开启多品牌战略以后,呷哺呷哺便不断尝试新品牌,打造了湊湊、茶米茶等多个子品牌。然而,趁烧的出现依然有非凡意义。

趁烧这个品牌不仅是呷哺呷哺第一次跨界烧烤赛道的尝试,同时也是呷哺呷哺针对湊湊门店不断增多、翻台率不断下降提出的新解决方案。

贺光启认为,虽然疫情存在不确定性,但是,“当前的商业条件比较好,烧烤企业的获客能力比较好,我们希望趁烧可以成为继‘呷哺呷哺’‘湊湊’之后,呷哺集团的第三个增长引擎。”

然而,被品牌寄予厚望的趁烧真能担当起呷哺呷哺新的增长重担吗?

01

汇聚烧肉+酒+茶

趁烧开出上海首店

作为呷哺呷哺首次跨界烧烤赛道的品牌,趁烧虽说客单价在250+左右,定位为“欢乐烧烤”,但首店整体场景却更偏向小酒馆,以居酒屋和夜店元素为主,现场还设置了大量的转播大屏幕,方便消费者随时关注各种赛事。

首店业态以复合为主,设置了单独的茶水+酒制作区,正中间则是烧烤吧台,现场有烧烤师傅现场烤制产品,消费者可以一边吃着烧烤酒水,一边欣赏师傅们的烤制技术,氛围感非常浓烈。

而在产品层面,趁烧首店的“酒”味也很重。

门店不仅提供常见各类精酿、嗨棒、还有各种融合了茶米茶品牌特色的酒精茶饮,比如如麦芽啤酒花风味龙井、威士忌风味大红袍,价格都在30元以内。

在烤肉类产品上,为了符合品类定位,趁烧主打的是安格斯牛肉,招牌菜品有多种牛小排、牛肋条等,定价从49.9到128元。

其中49.9元的牛排是限时特惠,正常价格为138元。定价最高的是和牛,每克价格从2.3到2.8元,100克起售,也就是230到280元,可以说是价格不菲了。

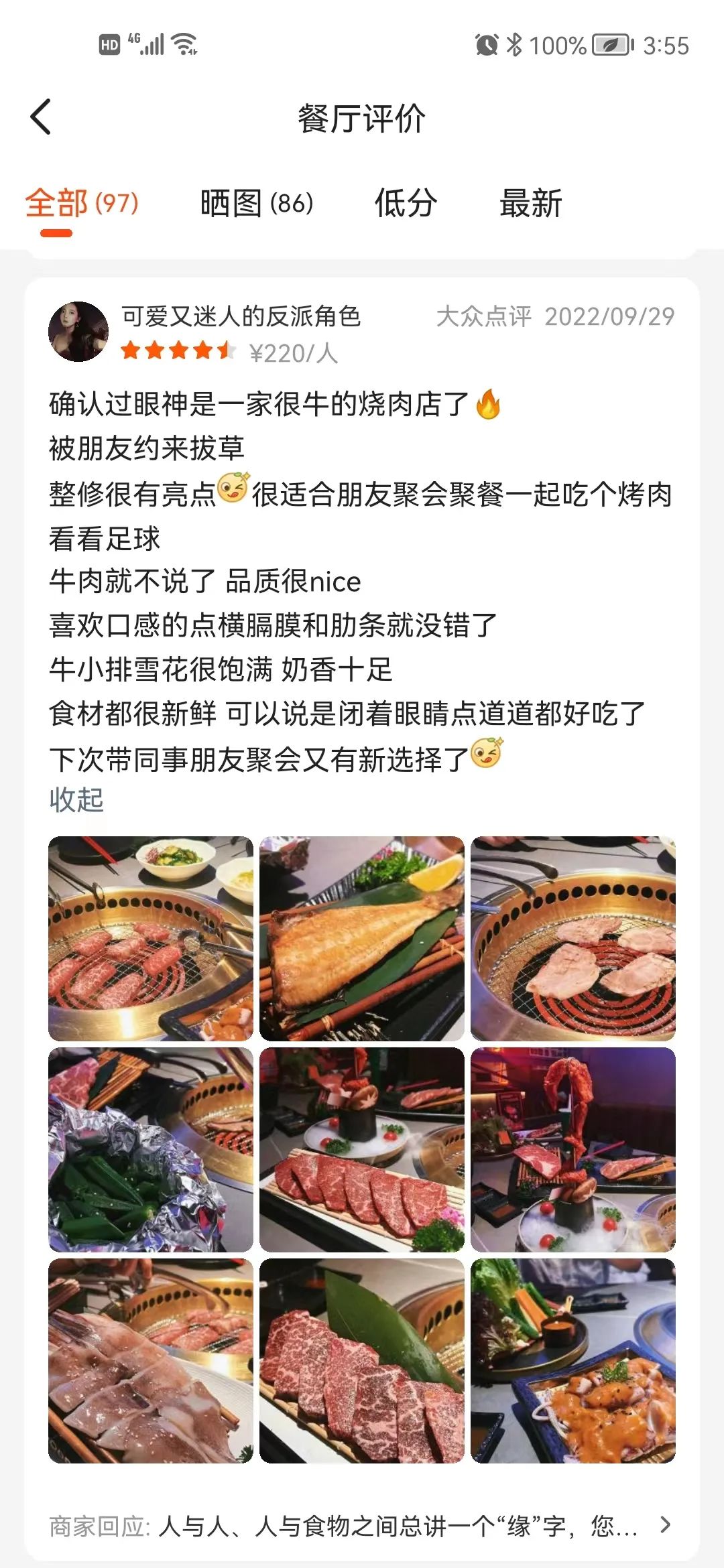

目前距离趁烧上海首店开业已经12天左右,整体大众点评5分,看起来非常不错。

不少消费者都表示,店里非常欢乐,气氛很热闹、奖品很多,满满都是肉,牛肉很好吃,食材很新鲜,现场还有主持人活跃氛围做游戏等等。

不过,值得注意的是,趁烧不仅在开业期间推出了“充多少送多少,超级福利卡”的活动,同时还打出了“零点过后,全场五折”的优惠。

虽说整体客单价在250+元以上,但叠加各种活动以后,整体客单价已经下降到了150-180元左右。

抛开这些优惠之后,年轻的消费者能否继续买单,依然不确定。

当下,趁烧首店已在美团平台也推出188的单人精选套餐、398的双人精选套餐、538的三人精选套餐以及9元的嗨棒生啤引流套餐。

餐饮O2O发现,套餐的销量并不高。截至10月8日为止,目前美团销量最高的双人套餐总销售也不过48次,平均每天只有约4次。

反而是美团“零点过后,全场五折”的买单优惠,总共买单354次。

由此可见,年轻人对价格敏感度很高,趁烧打出的“高端烤肉”是否能够让年轻人接受,依然是个问题。

02

高端趁烧能扛起

呷哺新增长旗帜?

趁烧并不是呷哺呷哺第一次“创业”。众所周知,自凑凑成功之后,尝到甜头的呷哺呷哺就一直在创造新品牌的路上。

这些年来,呷哺呷哺一直在火锅赛道各种尝试,打造了In xiabuxiabu、呷煮呷烫(独立麻辣烫),甚至呷哺呷哺食品(火锅调味料)等品牌。然而,除湊湊外其他品牌都没有掀起多大的风浪。

据悉,In xiabuxiabu上海首店开业近一年,其门店的点评数还不足900条,我们在其中输入“排队”这个关键词,得出的大多评价都显示“人少还不用排队”。

这些年来,呷哺呷哺大部分的业绩都是在靠湊湊支撑。

仅2022年上半年,呷哺总营收21.56亿元湊湊就贡献了10.24亿元,占据了总营收的47.5%。目前呷哺大部分扩张的门店,也是湊湊门店。

且今年下半年,呷哺还计划新增湊湊门店100家左右。随着门店数量的不断上升,门店稀缺性不断减弱,作为呷哺第二曲线的湊湊的支撑效应正不断减弱。

据最新年中财报显示,2022年上半年湊湊翻台率从同期的2.6次/天下降到了1.9次/天。而同样火锅赛道品牌海底捞,2022 年上半年餐厅整体翻机率为2.9 次/天,同店翻机率达到3.0次/天。

更别说当下的产品王者巴奴火锅,其门店翻台率有时更能够达到7次/天左右。

在这样的情况下,趁烧能够成为继湊湊之后呷哺呷哺的第三增长引擎,担当起呷哺呷哺新的增长重担呢?在餐饮O2O看来,可能性有,但挑战性也很高。

1、呷哺本身跨界“烧烤”有优势

虽然烧烤与火锅虽分属两个不同赛道,但两种业务在供应链等方面具有较大重叠。同时,辐射的人群拥有相似的场景需求、产品的生产加工制作过程逻辑也相似,可以说是有“异曲同工之妙”。

因此,呷哺呷哺虽然是跨界做烧烤,但趁烧依然保留了呷哺此前做火锅的优势——供应链能力。

据贺光启介绍,趁烧用的是呷哺呷哺的供应链系统,联合采购成本可降至更低,且食安品控更有保障。

这也意味着,如果趁烧品牌成功了的话,未来可借助本身呷哺的供应链优势,实现大范围进行快速复制。因此,只要趁烧模式走通,成长起来就会非常快。

同时,呷哺呷哺本身的会员积累也是优势。

据悉,呷哺呷哺目前拥有3000万会员,年活跃会员数1000万以上,其在8月底上线了多品牌会员系统,消费者一键注册可同时成为呷哺呷哺、湊湊、趁烧等多个品牌的会员,积分通兑、储值礼包共用。

2、烧烤赛道正迎来新增长机遇

众所周知,烧烤与火锅是中国餐饮两个最大的细分赛道。当下火锅赛道早已形成了多巨头林立的格局,烧烤这个赛道除了木屋烧烤这个品牌之外,却很难见到全国性的大品牌。

但近几年,随着疫情以及夜经济的推动,情况可能已经改变,烧烤这个赛道正迎来新的增长良机。

据相关数据显示,2021年在网络搜索的餐饮关键词排名前三的分别是:火锅、烤肉、海底捞,火锅和烤肉制霸了人们外出就餐的半壁江山。

即便火锅拔得头筹,但是烤肉的搜索量增幅却高达30.2%,位列全部关键词之首。

除了呷哺呷哺之外,不少餐饮头部已将烧烤这个赛道,作为品牌新的增长机遇。最典型的品牌就是海伦司。

今年5月,“小酒馆第一股”海伦司在湖北省利川市开出首家“大排档+小酒馆”的新模式门店——“海伦司·越”。据悉,开业两个月以来,利川店日均销售额在2万元以上,其中烧烤与小吃分别占总销售额近10%与20%。

除此之外,最近非常火爆的地桌烤肉也是例证。

据企查查数据显示,截至9月,全国范围内企业名称或经营范围包含烤肉的相关企业数量约为22.6万家,其中有8.3万家是最近三年注册的,占比近36%。

而且,作为和火锅一样标准化强的赛道,烧烤赛道这些年的连锁率也正不断上升。据相关数据显示,2018年-2021年烧烤行业的连锁化率从7.6%一路飙升到10%以上,正不断接近中国餐饮平均连锁率18%的平均值。

这也意味着,这个赛道正不断走向专业化步入快车道,接下来可能迎来快速发展。

3、中国消费不是降级是分级

自疫情之后,人们口袋里的钱少了,钱包也捂紧,呈现出低欲望的消费降级状态。然而,当我们说整个社会都在消费降级时,其实指的是大部分客群。

实际上,当下中国的消费市场呈现的不是降级而是分级状态。

根据世界银行数据显示,2022年我国基尼系数为0.47,收入呈现出“穷降富升”的发展趋势。也就是说,虽然绝大部分消费者消费都在降级,但小部分客群依然在升级。

正因为如此,即便当下大部分餐饮品牌都在不断下沉,高端餐饮市场依然非常有潜力,特别是烧烤这个赛道。正如呷哺呷哺调查显示的,200元至300元的高端烧肉赛道暂未出现大型的头部品牌,这条赛道是一片蓝海。

事实上,早在趁烧之前,成都就出现了一家明确定位为“五星级烧烤餐厅”的“金猪报喜”新派烧烤品牌,已对外试营业,对外客单价在“300+”,主打“轻奢”烧烤,产品以“五花肉”为主,瞄准的就是高端烧烤市场。

目前,“金猪报喜”的整个运营状况还相对比较好。打开高德地图,在高德指南上评分达到“4.3”,已挤进“磨子桥人气最高烧烤烤串”的第五名。在大众点评上,也表现不错。

由此可见,虽然趁烧定位高端,但并不意味着没有客群买单。

当然,以上优势都不足以验证趁烧能够成功,毕竟呷哺呷哺做趁烧就是跨界,这是一个完全陌生的赛道,想要成功并不容易。

2018年7月,海底捞也曾上线外卖烧烤业务,但短短10天之后便悄然下线。

更别说,呷哺还想让趁烧发展得比凑凑更快。据悉,呷哺计划2023年开出至少20家趁烧门店,2024年起预计每年至少新增30+门店,未来三年计划突破百家门店。

贺光启甚至表示,“我们计划且预估趁烧发展速度要高于湊湊的20%至30%。”

这样快的发展速度对于趁烧这样的高端品牌而言并不容易。高端需要足够极致产品+体验以及通过时间来不断积累的品牌底蕴,才有可能让消费者买单。

而从目前趁烧首店来看,品牌目前唯一能够支撑其高端属性的只有产品,现切精选和牛眼肉牛排、巨无霸横膈膜等,至于口味和门店特色以及体验方面,仁者见仁。

再加上呷哺呷哺这个品牌,从诞生开始主打的就是高性价比,本身就没有高端基因。但自从品牌抛弃了性价比之后,除了定位中高端的火锅品牌“湊湊”,其他新品牌表现平平。

因此,现在就去评判趁烧这个品牌未来到底会如何,餐饮O2O认为为时尚早?或许只有当门店过了促销期,走入日常运营期,我们方能够窥见一二。

-END-

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

趁烧的客单价在250元左右,呷哺集团希望通过呷哺呷哺、湊湊、趁烧三大品牌,完成大众、中高端、高端餐饮消费赛道布局。

趁烧瞄准一线、新一线城市,未来三年力争突破100家门店。2023年开出至少20家门店,首批门店将落户北上广深等一线城市。

呷哺呷哺2021年实现收入61.47亿元,同比增加12.69%;归母净亏损2.93亿元。期内呷哺呷哺新开张合共95间餐厅,关闭229家呷哺呷哺餐厅。

预制菜的各个品牌还在积极地尝试中。 贾国龙功夫菜门店模型还在不断升级迭代,舌尖英雄的门店模型也经历了消费者的考验。

在过去的一段时间里,自助餐是一个很好的品类。随着餐饮品类的不断丰富和多样化,食客逐渐对自助餐失去了兴趣,如今的自助餐光环早已不在。

赢商网账号登录

赢商网账号登录

未登录

未登录