内参君| 文

星巴克(需求面积:150-350平方米)中国又抛出了“宏伟”的扩张计划,打算以每9小时开一家门店的速度,未来3年新增开3000家门店。

但无论是新锐咖啡品牌还是区域咖啡品牌,同样也在跑马圈地做扩张。

超过星巴克门店数量的瑞幸、在资本市场一路绿灯且要上市的Tims、豪言“明年新增1000家店”的麦咖啡、已实现千店连锁的平价下沉之王幸运咖……各路玩家似乎都在“围堵”星巴克中国,试图抢食更多市场份额。

星巴克发布战略愿景

总结:“我全都要”

9月14日,在投资者交流会上,星巴克中国发布2025年的战略愿景。

星巴克称将通过「六大增长引擎」和多项投资加快发展势能,在财务指标上,预计净收入将翻一番,营业利润达到目前的四倍。

观摩完世界五百强企业PPT后,内参君脑子里出现四个大字「我全都要」。

星巴克管理层「既要、又要、还要」,多个指标要求齐头并进:

在门店拓展上:至2025年,星巴克中国总门店数量将达到9,000家,新开50%,新店投资回报周期小于2年。

在人才建设上:伙伴(即员工)要新增35000人,总数达到95000多名;

在全渠道上:外卖要实现当前业绩的2倍以上的目标;借助电商周边商品和礼品业务要实现40%的年复合增长;

在全场景上:办公楼、酒店的「星巴克咖啡服务」要翻倍至5000个;星巴克即饮咖啡要进入55万个商超便利店;

在会员计划上:注册会员数要从8500万人提升到1.7亿,90天内活跃用户翻番。

此外,未来三年,星巴克将斥资约14.6亿人民币,架构星巴克中国首个专属的数字技术创新中心,并再投入约8000万人民币用于公益及可持续发展项目。

最终实现净收入X2,营业利润X4的目标。

舍命狂奔的咖啡赛道

各家都在争立“誓言”

星巴克宏伟的愿景背后,是其在中国市场并不理想的经营表现。并非乘胜追击,而是在给自己吹哨壮胆。

8月3日,星巴克发布了截至7月3日的2022年Q3财报(13周),在中国市场,星巴克整体营收为5.4亿元,同比下滑40%。

与2021年Q3相比,中国的同店销售大幅度萎缩44%,交易量同比下降43%,平均客单价下降1%。

而这,其实是星巴克中国的又一次下滑,在截至4月3日的2022年Q2财报,星巴克中国净收入下滑14%,同店交易量下降20%,平均客单价下降4%,使得星巴克中国同店销售额下降23%

近两年新锐咖啡品牌也开始起势。面对众多“围剿者”,星巴克的前路似乎开始模糊。

作为星巴克中国的最大对手,瑞幸在国内的门店数量达到了7195家,超过星巴克中国位居全国咖啡品牌第一。 瑞幸在国内市场的火热还体现在,时不时需要下场「打假」——瑞幸靠着加盟店一路探底下沉市场,甚至成为了山寨和模仿的对象。

在星巴克、瑞幸之后,国内拥有门店数量第三多的连锁咖啡品牌是 NOWWA挪瓦,在全国已经拥有超过1500家门店。创立初期就开始开拓外卖市场,现在通过小店快取和联盟模式扩大市场,6月2日,NOWWA挪瓦咖啡宣布百店齐开。

比百店齐开更吸引眼球的是“200店齐开”。

今年年初,Manner搞了一个大新闻:全国十城200多家门店齐开。相当于每小时2.8家门店开门迎客。按照原先的规划, Manner将在2023年年底,达到1000家门店。

M Stand全国门店在今年也已经突破200家, M Stand「一店一设计」以工业风和高级感出圈。由于其的高端定价和第三空间的塑造,也有人对M Stand成为中国星巴克抱有期待。

而最近,来自北美的咖啡国民咖啡品牌Tims也“后劲十足”,想在中国延续咖啡的神话故事。

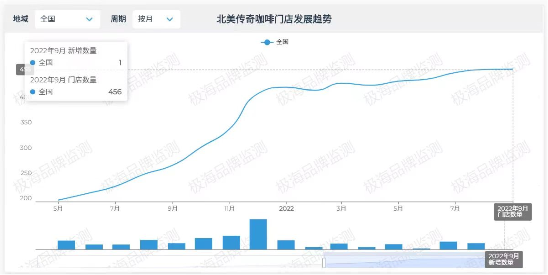

被称为“稳健版”瑞幸的Tims,2019年“含着金钥匙”进入中国以来,似乎也在复刻“瑞幸速度”。疫情笼罩的两年多来,Tims中国已覆盖全国16省份(含直辖市),门店数量也达到456家,同时,借助中石化易捷便利店网店扩张。这一开店效率在这样的背景下,可圈可点。

数据来源:极海

Tims中国计划在2023年实现盈利,并于2026年将门店数增加至2750多家。为补充银弹,Tims中国正通过SPAC的方式在纳斯达克市场上市交易。

品牌在不断拓店,一线城市的咖啡品牌供给逐渐趋于饱和,区域市场存在更多的市场机会。

从去年下半年开始,一些区域品牌开始获得融资。比如,宁波的歪咖啡,绍兴的Coco.Juliet,长沙的DOC和RUU,苏州的比星咖啡,广州的.jpg咖啡等等。

这些地区品牌在当地知名度和口碑高,品牌感强,并打磨出适合当地的商业模型,通过区域密集锁定的方式,阻挡咖啡巨头和新锐咖啡品牌的下沉。

而在更广阔的下沉市场中,蜜雪冰城的子品牌「幸运咖」目前已经拥有1000家门店。延续着平价策略,以5元一杯的价格不断攻城略地。

现磨咖啡市场上,门店已经增长至2500家的麦咖啡,明年要在三线城市新增约1000家门店。

全家湃客、便利蜂不眠海等便利店咖啡也依托门店网点,靠着近场和平价的优势积极扩张。还走出便利店外,开出独立门店。甚至部分便利店宁可缩减烟草货架,也要摆上了现磨咖啡机。

为什么咖啡品牌都在跑马圈地?

一方面是抢先占据赛道,另一方面看重咖啡本身的火热。

咖啡店本身,尤其是小店快取模式,也具备零售特性,能够迅速实现标准化复制,开店门槛低,拓店成本低。

中国连锁经营协会日前发布的《2022 年中国连锁餐饮行业报告》显示,包含咖啡店在内的饮品店的连锁化率提升最快,从2019年的31.5%提升至2021年的41.8%,提升10.3个百分点。

一场冒险游戏:开店容易失速

输血有可能赶不上“失血”

各家争着“跑马圈地”,并扎堆立下“誓言”,让人不禁担心,这是一场咖啡的竞速豪赌,还是一场冒险游戏。

最直接需要担心的问题是:开店会不会失速,人才储备是否足够,以及盈利能力能否保证。

>>>开店

星巴克的门店数将从2022财年的6000家,提升到9000家,增长50%。这意味着未来平均9小时就要开出一家门店。

比起2022财年平均14小时开出一家店,速度进一步加快。这样高速开店是一个挑战,会不会为了开店而开店?同时,新开的门店能否保证高质量,也是一个问题。

这也是所有新锐品牌的问题,为了达到公司的军令状和投资人的目标,盲目开店。坊间传闻,陆正耀时期的瑞幸,甚至在写字楼的男卫生间开了一家店。

>>>人才

随着门店网络的扩张,用工需求也进一步膨胀。比如星巴克需要在现在的60000人的基础上,新增35000人,这考验着星巴克的人才储备和薪酬管理体系。

大家都在开店,大家也都在抢人不仅需要不断招兵买马、培训员工,还要为现有员工提供具有竞争力的薪酬和明确的职业晋升通道,以防人才流失。

为防止“挖角”,去年底,星巴克中国开始大幅度给全体员工加薪,但同时也加大了营业成本,可能增收不增利。

>>>盈利能否保证

开新店会带来用户的增长、带来营收的增加,但这种增长是边际递减的。

当一线市场咖啡供给基本饱和,随着门店不断的加密,成熟门店的单店销售会被新店拖累。最终就是都不赚钱。

而在下沉市场,不仅会面临拥有主场优势的区域品牌围堵,较高的品牌溢价也变成了甜蜜的负担。

一个可能的结果是,门店开的越多,效果越不彰。效益不佳的门店增多,当新一波疫情来袭或者消费习惯变迁时,会造成品牌韧性下降和大量的失血。

届时,无论是资本市场,还是投资人,是否愿意再次为品牌输血?

总结

星巴克作为深耕多年的行业龙头,盈利能力其实依然强大。不过在产品上,星巴克中国已经渐渐失去了市场竞争力和价格主导权。

作为一个咖啡连锁和「杯、包」公司,星巴克上一次出圈的咖啡产品是什么?上一次引发抢购卖出高溢价的周边,又是哪款?

中国的新锐咖啡品牌和区域咖啡品牌虽然还存在盈利不稳定、模式不确定的问题,但已经初步具备和星巴克中国抗衡的实力。

在这个被教育成熟的市场上,每个咖啡品牌都有机会。

而且,无论对于是消费者、上游咖啡商、投资人还是媒体来说,「咖啡市场变天」、「咖啡玩家血流成河」、「星巴克大败局」都是票房大卖的一出好戏。

消费者们在用一杯又一杯的咖啡投票。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

预计到2025年,中国将成长为1万亿元的巨型咖啡消费国。在市场消费力驱动下,现如今也呈现出越来越多的“跨界咖啡”。

星巴克中国总门店数量将达到9,000家,伙伴(员工)将新增35,000人,达到95,000多名,并实现净收入翻倍,营业利润为当前四倍的增长目标。

美国时间2022年8月18日,美国证监会披露,加拿大咖啡连锁品牌Tim Hortons的中国业务(将以SPAC的形式登陆纳斯达克。

网红炸鸡品牌Popeyes中国业务将易主

蜜雪冰城完成上市辅导后,即将进入申报阶段。如果IPO顺利推进,蜜雪冰城有望成为新茶饮中继奈雪的茶后的“新茶饮第二股”,A股茶饮第一股。

盘点睡眠咖啡馆案例:雀巢睡眠咖啡、TOKI CAFÉ 神楽坂、マヒカマノ(MAHIKA MANO)吉祥寺、TSUTAYA BOOK APARTMENT…

赢商网账号登录

赢商网账号登录

未登录

未登录