米粉市场持续走红,规模即将突破千亿元。这碗存在了几千年的米粉,会是创业者们下一个掘金宝矿吗?

本文由红餐网(ID:hongcan18)原创首发,作者:周沫。

2021年,餐饮行业频频获得风投青睐。据不完全统计,仅上半年,就有不低于70家餐饮企业获得融资。其中,就有一批米粉企业的身影。

7月16日,贵州米粉品牌“贵凤凰(需求面积:80-120平方米)”宣布完成数千万元A轮融资;更早之前的6月28日,湖南牛肉米粉品牌霸蛮米粉连续获得了B+和C轮融资。更久的还有2020年获得1000万人民币天使轮融资的嗦粉佬。

值得一提的是,投资米粉的PE/VC机构中,不乏真格基金、IDG资本、险峰长青、华兴资本等知名投资机构。

这个被资本押注的千亿赛道,能跑出全国性的大品牌吗?

千亿赛道,新老玩家争相“嗦粉”

早在这股米粉投资热潮之前,就已经有大批创业者嗅到了赛道的商机,享受了第一波品类红利。

创立于2001年4月姐弟俩土豆粉,现有500余家连锁店, 遍布全国18个省市直辖市;2010年在哈尔滨发家的无名缘米粉,目前总门店数已经突破2200家;2012年成立的五谷渔粉,总门店数已经超过4700家;2014年成立的伏牛堂(2018年更名为“霸蛮”),目前则在京津冀地区开出了约60家直营门店。

而从2017年起,米粉赛道变得更加热闹。

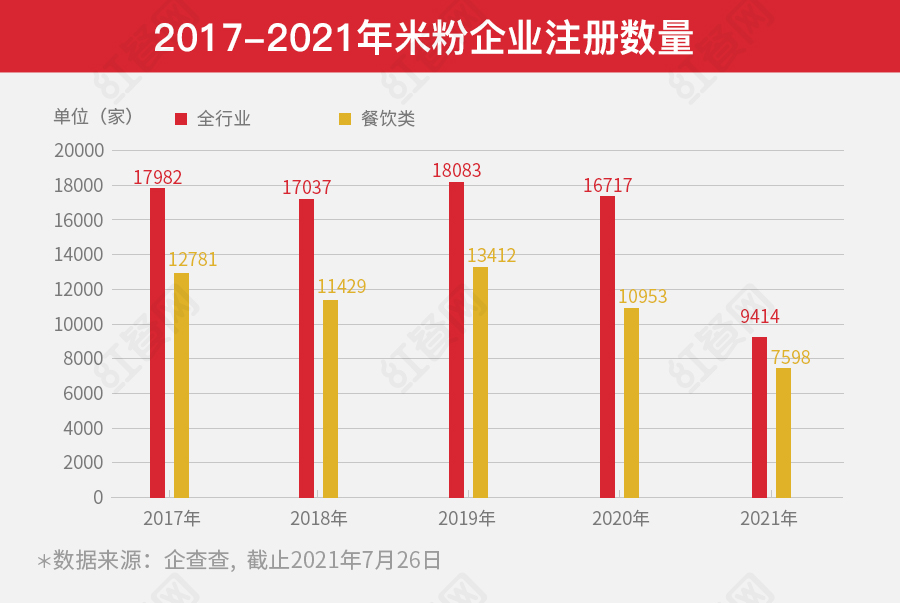

据企查查数据显示,自2017年起,截止2021年上半年,不到5年,新注册的米粉企业就接近了8万家,其中归属于餐饮行业大类的有近5.6万家,占比超过70%以上。

主打湖南手工米粉的三两粉,自2017年在广东东莞创立,通过手工现磨现蒸现做的方式打开市场,开出了50多家门店。

2019年创立的长沙卤大姐卤粉,从湖南米粉中的细分品类卤粉切入,主打“卤粉+卤味”,以小店模式铺开了一批门店。

成立于2019年末的嗦粉佬,通过对当地老字号品牌“美琪米粉王”进行迭代和升级,以桂林米粉为特色,已开出10多家门店。

然而,热闹的米粉赛道,虽然不乏新老品牌,但是大多品牌发展都以区域为主。以一批主打湖南米粉的品牌为例,霸蛮的门店主要在北京,大弗兰大部分门店在深圳,三两粉的大本营在东莞,小满手工粉则主要在上海等,各个品牌都是在当地小有名气。

而少数将门店扩张到了全国的品牌比如五谷渔粉,在全国餐饮市场也没有形成与体量对应的影响力,很多人至今都把五谷渔粉当做一个细分品类,而不是一个品牌。

这是为什么呢?

千亿米粉赛道为什么跑不出全国强势品牌?

米粉市场规模已破千亿,为什么一直没有势能强劲的全国连锁品牌跑出来?在红餐网看来,限制米粉扩张全国的主要原因是品类的历史基因。

曾有业内人士点评过湖南米粉赛道虽大但难以走出一个领头品牌的主要原因,就在于种类太多,且没有一种粉能真正代表湖南米粉,在全国并没有形成清晰的品类认知。

而这句话放在全国的米粉市场,同样适用。

△图片来源:红餐网摄

粉大概起源于3000多年前的周朝,但受限于原料稻米的稀缺,在很长一段时间里,米粉还是达官贵人才能享受到的美味。后来,随着稻谷的种植范围和产量得到提升,以及米粉制作工艺的日渐成熟,在晚清明国之后米粉才慢慢走上寻常百姓家的餐桌。

如今,凡是有水稻耕种的地方,几乎就有米粉的出现,并且口味和形态上各不相同。这在某种程度来说,奠定了米粉广泛的群众基础,但是也成为制约米粉发展的重要因素。

纵观全国各地的米粉,品类分支多而复杂,几乎每座城市、每个乡镇,对于米粉的味型、制作工艺等都有不同。

以广西、湖南、江西、四川、贵州这些米粉大省为例,即使是同一个省份不同城市的米粉做法和口味都各不相同,地方烙印明显,当地人大多也只认自己的家乡味。

比如,广西米粉除网红螺蛳粉外,还有桂林米粉、南宁老友粉、虫粉、生榨米粉、宾阳酸粉、罗秀米粉、融安滤粉、罗城大头粉、州红油米粉、北海海鲜粉、粉利,除此之外还有生料粉、牛腩粉、牛巴粉、卷粉、肠粉、猪脚粉、全鸡肉粉……

湖南以常德米粉、长沙米粉、湘西米粉和湘潭原味石磨米粉为四大主流,其中长沙米粉以清汤肉粉最为典型,常德米粉派系中要数津市牛肉粉最出名……

在江西,最为出名的是南昌拌粉,此外还有汤粉、炒粉、烫粉、冷粉……

在美食众多的四川和贵州,米粉品类也非常多。四川有绵阳米粉、南充米粉、西昌米粉、绵竹米粉;贵州有凯里酸汤粉、花溪牛肉粉、遵义羊肉粉、贵阳米粉等。

而上述提及的地方米粉种类,都还只是众多“帮派”中的冰山一角。在广东、海南、福建,甚至新疆都有米粉的存在。

而正是因为米粉种类繁杂、流派众多,导致了很多米粉品牌要么只在地域深耕,要么只能主打某一地方特色口味,很难做大做全。

此外,米粉走向全国还面临一个问题,不少地区,米粉只是早餐、小吃,按照这样的发展思路,很难打造出价值感,也卖不起价格。

同时,米粉的制作工艺比较成熟简单,门槛并不高,导致市场上的米粉店大都还是以个体户、夫妻店为主,他们偏安一隅,走的也是低价、平民的路线。这就导致了各米粉店产品品质、环境、服务水平等的参差不齐,效益规模难以形成。

一碗米粉的探索

受制于上述种种因素,目前全国米粉市场还没有走出一个强势品牌。这也意味着,各个品牌都有机会争夺品类头部品牌的宝座。

近几年,一批品牌正在为之努力。它们有的不断探索品牌化、连锁化之路,有的往电商、零售化、食品化方向延伸,尝试打破边界。

△图片来源:红餐网摄

红餐网总结之后发现,他们的打法有以下几种:

1、从形象、产品、原材料等维度,提升品类价值感

上文也有提及,目前市场上大多米粉店都是街边小作坊、夫妻店,产品单一,价值感不强,很难登上大雅之堂。不过在消费升级的大趋势之下,近几年,市场上稍有知名度的米粉品牌都开始从产品结构、食材、装修设计、服务等维度进行转型升级。

在门店设计层面,霸蛮的酷黑、大弗兰的暖橙,都更注重消费者的体验感,讲究年轻化。

在食材层面,相比传统的街边小店,连锁米粉品牌在原料的选择上也更严谨,比如大弗兰的香肠原料只选宁乡花猪肉,盖码的肉选自牛肋条部位;霸蛮与饭爷辣酱合作;四有青年的米粉选自湖南当地。

在产品结构层面,有的品牌用“米粉+”的方式打破了传统米粉品类的产品单一痛点,去提升品类价值感。比如上海小满手工粉的“米粉+小吃+糖水”模式,大弗兰、卤大姐的“湖南米粉+小吃”模式,以及贵凤凰的“羊肉粉+小吃+贵州火锅”模式。

△图片来源:卤大姐品牌供图

2、从细分市场切入,抢占空白市场

寻找更大众、更有记忆点的细分品类,抢占消费者心智,也是少品牌的探索路径之一。

比如来自湖南长沙的卤大姐米粉,从“卤”这个具有普适性、上瘾性的口味切入,以卤粉为主打,伴以卤猪脚、卤牛肉、卤蛋等热卤卤味小吃,既切入了湖南米粉的空白市场,同时也踩在了卤味的大赛道上。

贵凤凰从贵州省著名的民间小吃羊肉粉为切入口,辅以脆哨粉、辣鸡粉、牛肉粉等,通过相对大众化的羊肉粉,带动了贵州其它地区特色小众米粉的推广与传播,与市场上的米粉品牌形成了明显的差异化区隔。

△图片来源:贵凤凰官微

3、和电商、新零售等结合,拓宽品类边界

拓宽品类边界,让小众变得相对大众,也是品牌们的探索方向。

相比线下餐饮店,米粉食品化、零售化打破了空间和区域的限制,让产品在更大的空间范围内流通,市场教育成本也更低,是一个巨大的增量市场。

上述提及的,2020年袋装螺蛳粉的产销超过百亿元更是最好的例证。

而不少餐饮品牌也将目光从线下转到线上。

2016年就开始探索速食预包装食品的霸蛮,去年通过直播电商业务等方式推广其袋装米粉,线上业务营业额对比2019年翻了3倍,营收大约在5亿元左右。数据显示,霸蛮营收结构中堂食收入仅占 20%,其他80%的营收来自外卖、电商和线下零售。

目前除了霸蛮之外,包括贵凤凰、大弗兰、四有青年、红荔村肠粉等米粉品牌都在加速电商新零售渠道的布局。

结 语

米粉品类生命周期长,基础受众多,品类认知度也高,但总体来看,全国米粉市场还是处于相对传统的状态,主要以夫妻小店和区域品牌为主,全国性范围的品牌并不多,大品类、小品牌的市场特征非常明显。

如今在资本的加码,以及米粉品牌的积极探索之下,米粉的整体发展速度正在进一步提速。谁将率先在这个千亿赛道中突围,我们仍将拭目以待。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

数据显示,近几年来餐饮行业的离职率均大于20%,员工流动率大,主要原因是餐馆倒闭致人员需求减少、厨师薪资大幅缩减等。

因为大家都相信,中国咖啡市场势必要跑出几个知名品牌,他们或是遍地的全国连锁只做生意,或是赢得资本青睐走进二级市场。

今年的益禾堂在胡继红看来,是最好的时候:一是补给充足,供应链建设基本成型,今明两年预计投入约2亿;二是兵强马壮,挖来不少得力干将。

2021年,资本疯狂涌入餐饮赛道,轻食品类却没有一个品牌获得青睐,曾经的“香饽饽”,为何会沦落到无人问津的尴尬处境?

近年来,一些溢价较高的零食品牌业绩迎来下滑,部分门店也因经营不善而关闭。在2021年,零食集合店还是一门好生意吗?

赢商网账号登录

赢商网账号登录

未登录

未登录