2022年,国内的餐企正面临着诸多压力。

一方面,国内多点散发频发的新冠肺炎疫情以及复杂多变的国际局势加速了国内经济增速下行的趋势,消费者餐饮消费渐趋谨慎,餐饮营收受到一定的影响;另一方面,房租、人工和食材等各项经营成本高居不下,甚至出现进一步加重的势头,更是给餐企增添了许多压力。

在这样的形势下,具有一定经营韧性的餐企迎来发展契机,甚至逆势扩张,而抗风险能力较弱的餐企则可能面临淘汰。 因此,在变幻的时代中,餐饮人必须学会审时度势,引进科学管理的理念,才能实现稳健的发展。

01.

餐企应该如何正确地研判时势?

餐饮行业体量庞大,品类繁多,品牌多不胜数,各个赛道特色各异,运营手法不尽相同。而近年来,餐饮行业加速转型升级,市场洗牌加剧。餐饮业进入发展新时期,新趋势、新机遇不断涌现,新理念、新模式层出不穷。

在这种情况下,餐饮人想要正确地研判时势,必须要从繁多的资讯中提炼出有用的信息,并结合数据梳理出品类的趋势,而这一点难以凭一己之力做到。

02.

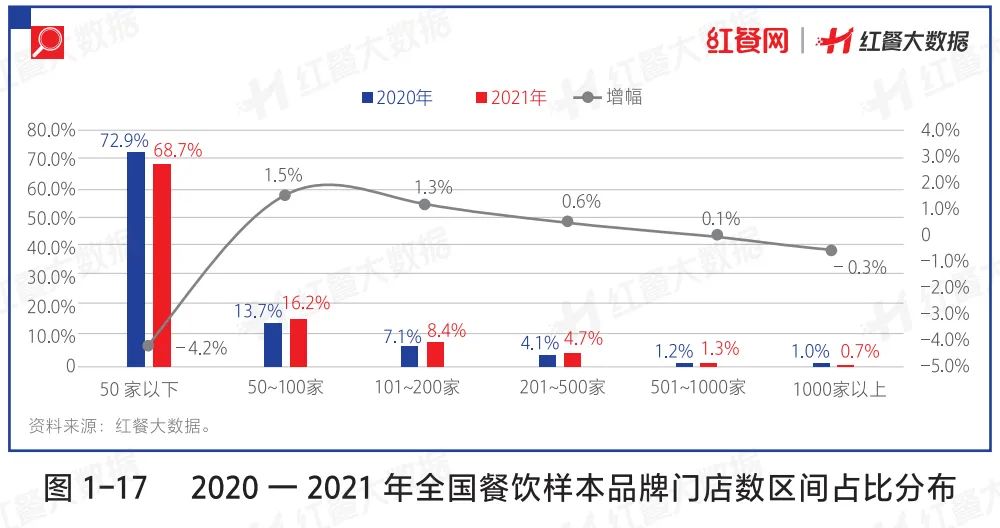

1.餐饮行业持续洗牌,餐企连锁化程度不断提高

在餐饮市场的持续洗牌下,餐企的连锁化进程在逐渐加快。红餐大数据显示,2021年餐饮品牌平均门店数量整体有上升趋势。一方面可能是由于部分品牌本身的品牌力不强而被淘汰出局,另一方面或是由于部分品牌逆势扩张,实现了门店数量的进一步增长。

2.餐饮业数字化转型加速,开启精细化运营新时代

在餐饮领域,餐企进行数字化转型主要有5个重要的方向,包括数字化运营、数字化决策、数字化供应链、数字化扩张和数字化营销。

头部餐饮品牌走在了数字化转型的前列。比如,奈雪的茶在数字化转型层面就有亮眼的表现,早在2020年,奈雪的茶就积极组建技术团队,自行研发出集成信息平台Teacore。通过该平台,奈雪的茶实现了不同管理板块信息的互通,简化了业务流程、改善了运营效率。

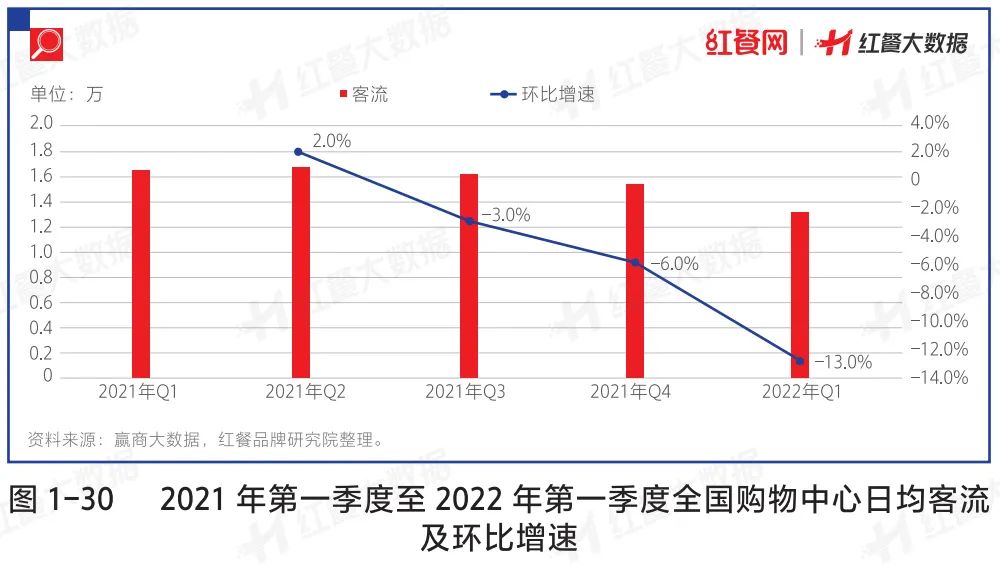

3.商场红利渐退,社区门店成选址新方向

疫情之下,各地购物中心的客流受影响较大。进入2022年,全国购物中心的日均客流总体水平仍呈下降趋势。 数据表明,自2021年第二季度以来,全国购物中心日均客流从2021年第二季度的1.7万人的峰值降至 2022 年第一季度的1.36万人。此外,全国购物中心日均客流量的环比降幅不断扩大,2022年第一季度环比降幅达到了13.0%。

4.茶饮品类粗放式发展面临终结,精细化运营迫在眉睫

在品类市场规模快速增长期,市场空白相对较多,这个阶段中规模就是影响力。基于“小、快、灵”的优势,茶饮品牌争相跑马圈地,发展方式较为粗放,在加盟管理、供应链建设等方面都相对欠缺。

当赛道参与者快速增加,竞争随之加剧, 继续沿用粗放发展阶段的资源配置和管理机制已明显过时。 茶饮品牌的内功跟不上扩张速度会带来诸多隐患,这也是近两年茶饮品类各种问题频现的根本原因之一,因此茶饮品牌后续突围可重点夯实品牌内功,朝着更为精细化的运营模式升级进化。

5.咖啡品牌逐步下沉,大众化、平价化趋势明显

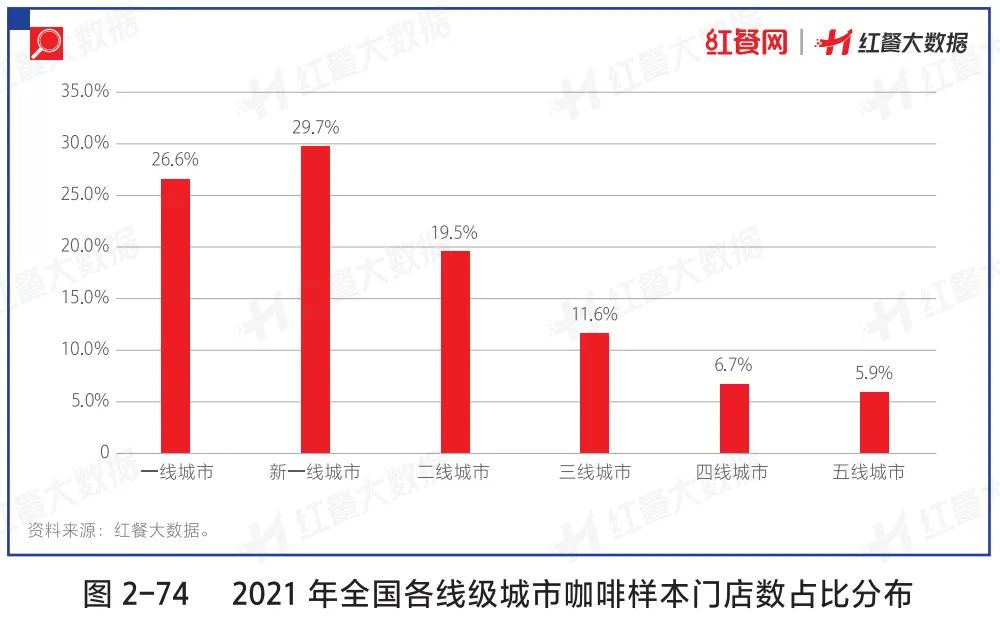

我国咖啡市场上多种模式和业态并存发展,但竞争战场主要集中在一线城市及新一线城市。据红餐大数据, 2021年一线城市、新一线城市咖啡门店数量在全国咖啡门店总量的占比已达到56.3%,门店分布相当密集,呈现出比较典型的存量竞争特征。鉴于此,很多咖啡品牌开始尝试布局下沉市场。

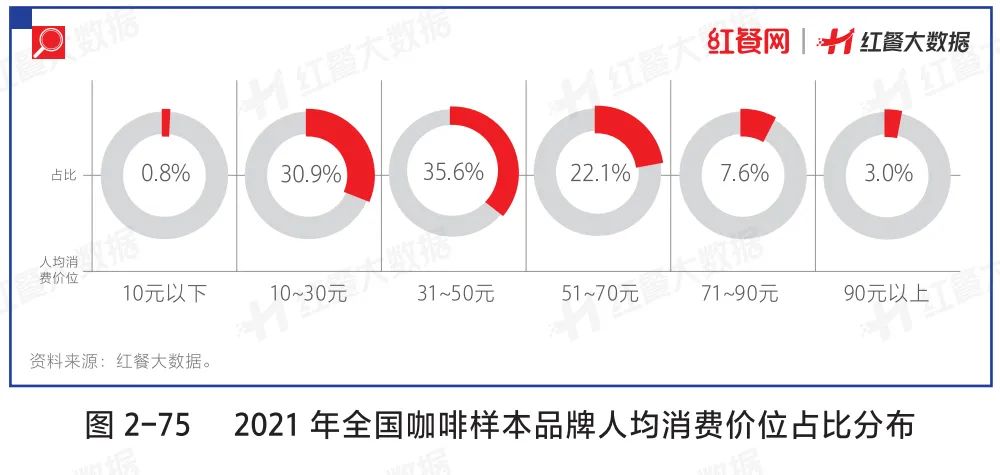

曾几何时,现磨咖啡作为“精英饮品”的代名词,价格不算亲民,但随着以瑞幸咖啡为代表的、以小店模式为特色的新兴咖啡品牌的崛起,以及像幸运咖、湃客咖啡这类经济型咖啡品牌逐渐被消费者广泛接受,咖啡的人均消费逐渐被拉低, 咖啡正变得越来越大众化、平价化。

红餐大数据显示,从人均消费区间来看,目前现磨咖啡主要以中低端消费为主,人均消费10~30元的咖啡品牌占比为30.9%,人均消费31~50元的咖啡品牌占比为35.6%,而人均消费在50元以上的品牌占比仅为32.7%。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

在1600㎡的门店中,80%面积的市集+20%面积的预制菜零售超市,让“新店”主打模型浮出水面。

海底捞考虑重新启动开业2021年“啄木鸟计划”下关停的部分门店。呷哺将在9月推出新品牌“趁烧”,主打“烤肉+酒+茶”复合型业态。

赢商网账号登录

赢商网账号登录

未登录

未登录